7 dividendových tipů: Tyto akcie nyní mají smysl

Dividendové akcie nebo rizikovější dluhopisy nabízející vysoký výnos jsou v současném nízkoúrokovém prostředí důležitými cestami, jak zhodnotit volné peníze. Ani prosincové zasedání Fedu by na tom nemělo nic změnit, protože výsledkem zvýšení sazeb o pouhých 25 bazických bodů nebude nic jiného než stále pouze kladná nula.

Období vyšších výnosů je v nedohlednu a konzervativnímu investorovi zbývají dvě možnosti - koupit si dluhopis s extrémně dlouhou dobou splatnosti nebo zatajit dech a vrhnout se na akciový trh na lov dividendových akcií.

S druhou variantou brzy odhalí, jak velké se mu na akciovém trhu otevírají možnosti s širokým spektrem akcií firem, které vyplácejí na dividendách daleko více než 30letý dluhopis. Nemluvě o potenciálu kapitálových výnosů z dlouhodobého zhodnocení akcií.

Následující skupina akcií je jako stvořená pro opatrné a trpělivé investory. Jde o relativně bezpečné a stabilní akcie nabízející zajímavé příjmy.

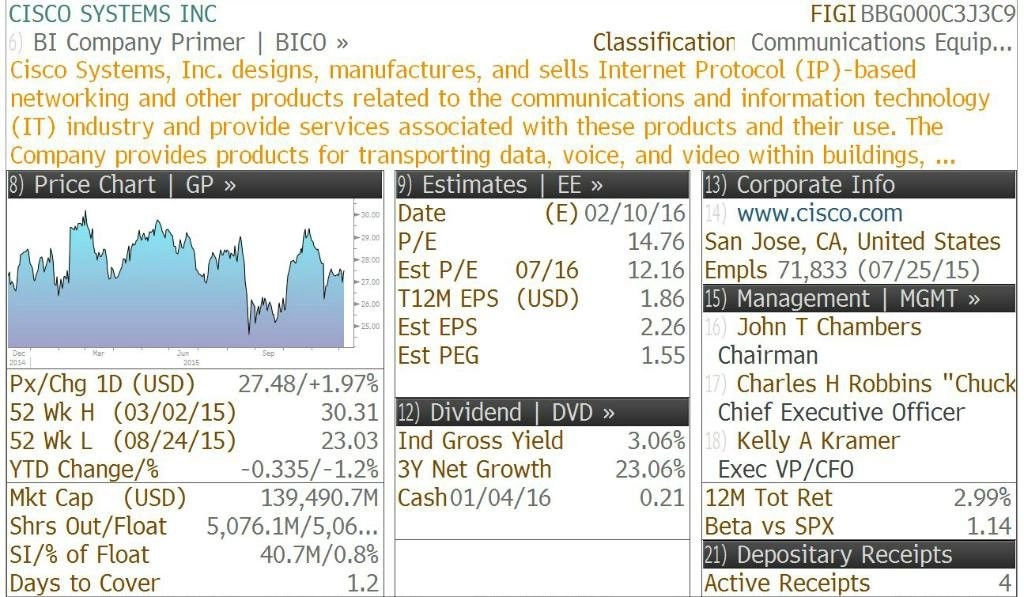

Cisco Systems

Cisco je v současnosti jednou z nejatraktivnějších hodnotových akcií na trhu. Z momentové akcie v 90. letech se již stal blue chip s předstihovým P/E pod 11.

A Cisco není jen stabilní společností s předpovídatelnými zisky, mírným růstem a atraktivním dividendovým výnosem. Díky hromadám hotovosti má prostor dividendu dále navyšovat a tyto rezervy činí valuaci Cisco ještě atraktivnější. Očištěna o hotovost se firma obchoduje při předstihovém P/E pouhých 6,1. Investory by měl o udržitelnosti dividendového výnosu přesvědčit nízký výplatní poměr, loni společnost vyplatila na dividendách jen kolem 37 % volného cash flow.

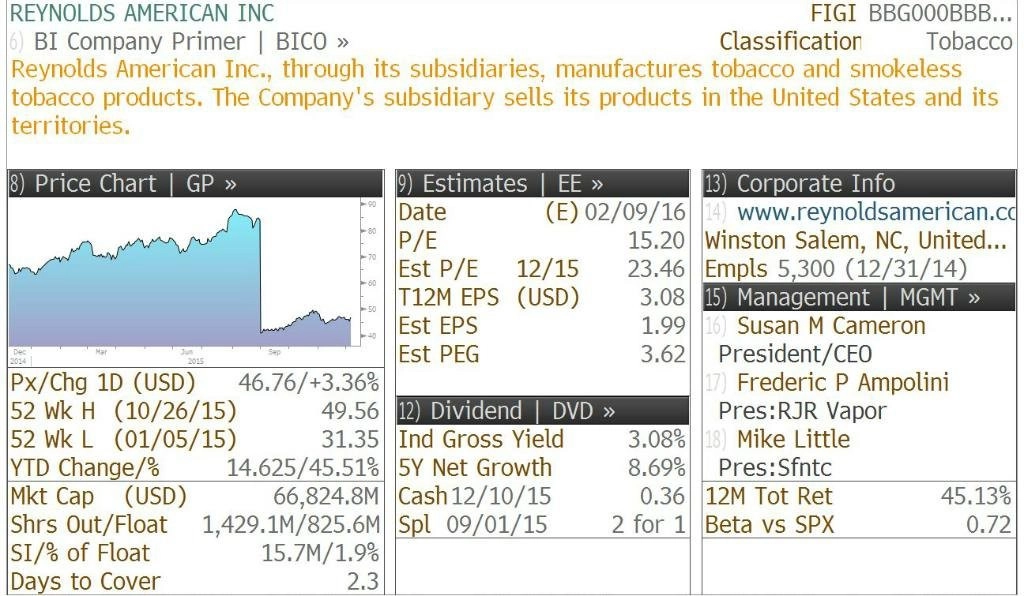

Reynolds American

Tabákový gigant má za sebou mimořádně dobrý rok, jeho akcie v letošním roce posílily (očištěno o zářijový split) o více než 40 %, a když do kalkulace zahrneme výplaty dividend, získáme výsledek ještě o několik procentních bodů lepší.

Firmě se daří zvyšovat výnosy záviděníhodným tempem. Analytici očekávají letos jejich růst o 25 % a o 18 % ve fiskálním roce 2016. Jen málo dividendových akcií se může pochlubit takovými tempy růstu jako Reynolds American, obzvlášť v tak regulovaném odvětví, jako je tabákový průmysl. Díky silným značkám v portfoliu, jako jsou Camel, Pall Mall nebo Winston, by měla Reynolds American zůstat velmi stabilní akcií i v následujících letech.

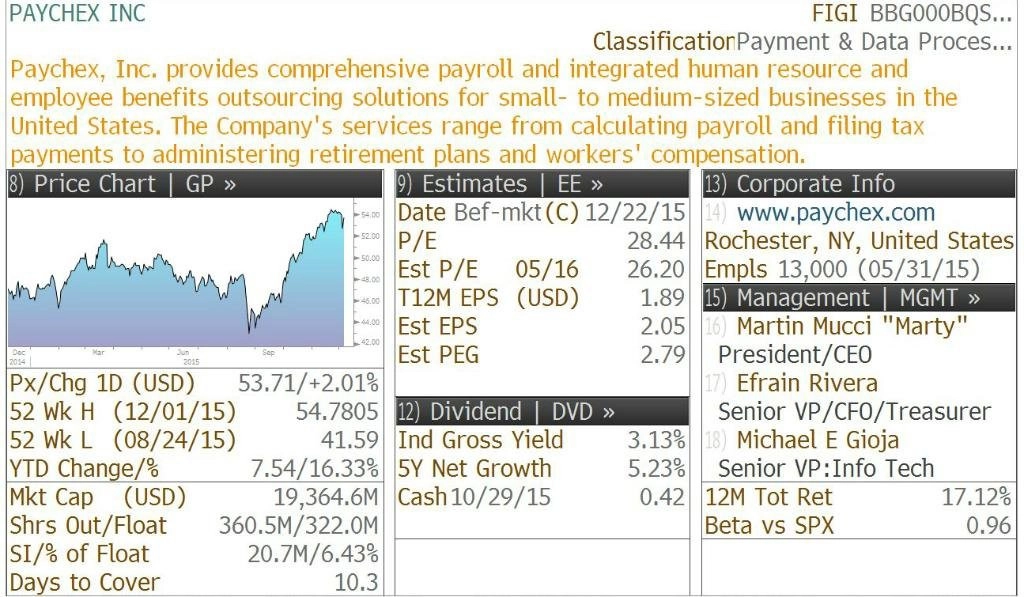

Paychex

Tato akcie je dalším skokanem roku, co se výkonnosti týče. V letošním roce si zatím připisuje kolem 15 % bez započtení dividend. Zabývá se zpracováním výplat zaměstnanců a zapojuje se i do dalších HR řešení pro malé a střední podniky. Těží tak ze zotavení amerického pracovního trhu, poklesu nezaměstnanosti a oživení ekonomiky.

Společnost pravidelně navyšuje dividendu poslední čtyři roky, letos to bylo dokonce o 10,5 %. Růst zaměstnanosti v USA působí zdravě a nutno říci, že 95 % nových pracovních míst aktuálně vzniká na trhu malých podniků, což je dobrá zpráva pro Paychex a její akcionáře.

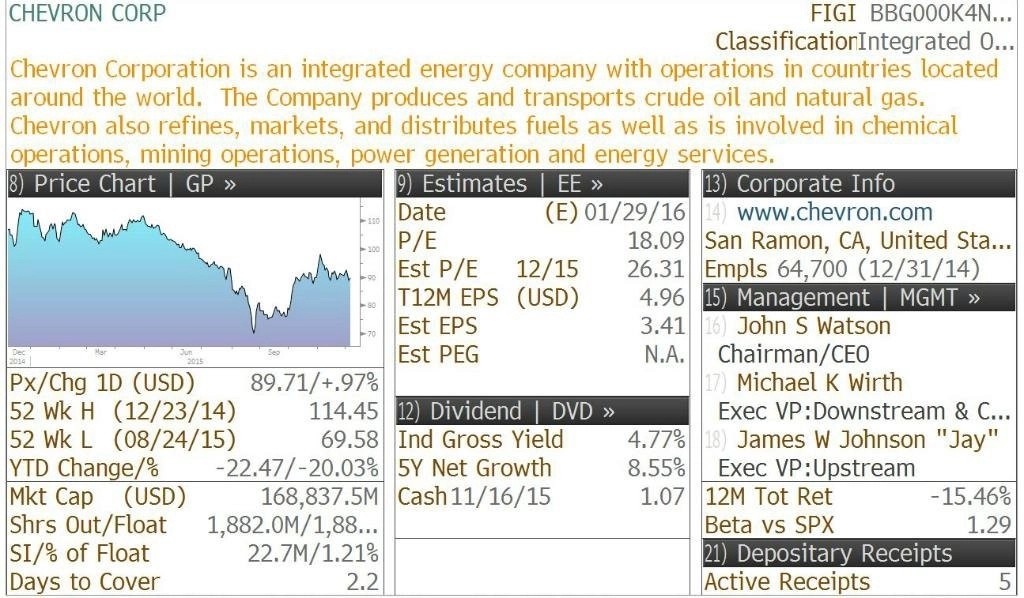

Chevron

Chevronu se stejně jako dalším akciím z energetického sektoru letos příliš nedařilo. Od začátku roku si připisuje ztrátu kolem 20 %, čemuž se vzhledem k tomu, že se většinu roku ropa obchoduje pod 60 USD za barel, nelze příliš divit. Těžko říci, kam se ceny ropy vydají v příštím roce, každopádně na základě zkušeností je téměř jisté, že se tento silný hráč dokáže za každých okolností z problémů oklepat. To samé nelze říci o amerických těžařích břidlic, kterým nezbývá nic jiného než úzkostlivě sledovat vývoj cen černého zlata a přát si jejich vzestup, aby se dostali aspoň na hranici ziskovosti.

I když je pravda, že tučná dividenda Chevronu může být ohrožena, pokud ceny ropy zůstanou dlouhodobě pod tlakem, na druhou stranu je potřeba uvést, že společnost zvyšovala dividendy 29 let v řadě a místo snížení dividendy v horších časech raději omezovala nákladné investice.

Johnson & Johnson

Společnost s aktivitami ve farmacii i v sektoru spotřebního zboží nesmí chybět na žádném nákupním lístku dividendového investora. Spolehlivý blue chip je zárukou kvality po desetiletí a dividendu zvyšuje každý rok už 52 let v řadě.

Těžko najdete srovnatelnou společnost, relativně nejblíže jí je Procter & Gamble. V porovnání těchto společností ale vyhrává na plné čáře Johnson & Johnson - její dividenda je udržitelnější (50% vs. 85% výplatní poměr), má diverzifikovanější zdroje výnosů a farmaceutická aktiva nabízejí potenciál dynamického růstu, jaký spotřební zboží nezajistí.

HSBC

HSBC je jedinou finanční akcií na seznamu. Ne že by se v sektoru vyloženě nenašly zajímavé dividendové akcie (například Wells Fargo vyplácí spolehlivou dividendu), HSBC ale aktuálně působí nejatraktivněji.

Finanční sektor v současnosti doslova překypuje kvalitními akciemi. Ve chvíli, kdy se začnou zvedat úroky, budou banky schopny zlepšit své ziskové marže, protože se jim rozšíří spread mezi tím, za kolik získávají peníze na mezibankovním trhu, a za kolik je půjčují klientům.

HSBC se obchoduje za méně než 8násobek očekávaných zisků s P/B 0,86 a využívá jen 45 % zisku k výplatě dividendy při zhruba 5% výnosu.

Merck

Nadvážená pozice ve farmaceutických titulech není špatnou volbou s ohledem na aktuální demografické trendy. Obyvatelstvo vyspělých zemí stárne a v blízké době se na tom nejspíše nic nezmění. Merck by měl z nepříznivé demografie těžit.

Tato hodnotová akcie se obchoduje na pouhém 14násobku očekávaného zisku. Dividenda působí udržitelně (výplatní poměr 50 %) a mohla by se ještě zvýšit, pokud se společnosti vydaří vstup na lukrativní trh léků proti žloutence typu C. V současnosti tento segment trhu, který v první polovině roku 2015 generoval výnosy v hodnotě 9,5 miliardy USD, ovládají Gilead a AbbVie.

Zdroj: InvestorPlace.com

Aktualita pro rok 2026