Trocha historie kolem vrcholů

Americké akcie investorům v dlouhodobém horizontu ročně vydělávají asi 10 %. Klíčové ale je, že se jedná o průměrnou hodnotu, někdy jsou tedy zisky větší, jindy menší, a někdy investoři musejí skousnout dokonce ztrátu. Pokud ale dodržujete jedno základní pravidlo, prakticky nemůžete prodělat.

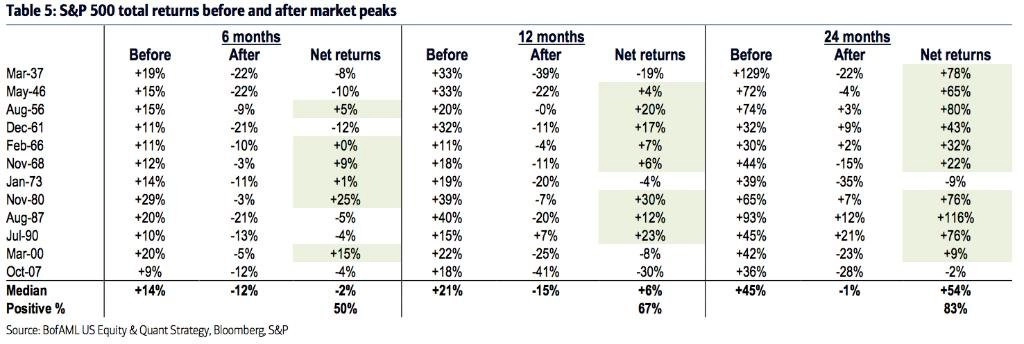

Savita Subramanianová z Bank of America Merrill Lynch nedávno upozornila na graf, který ilustruje, že vývoj amerických akciových trhů připomíná více než cokoli jiného jízdu na horské dráze.

Subramanianová se zaměřila na 12 vrcholů akciového indexu S&P 500 od roku 1930 a snažila se zjistit, jak se v průměru akcie chovaly před a po dosažení vrcholu. Z analýzy vyplynulo, že vrcholu S&P 500 dosahuje prudkým růstem a následně z něj podobně prudkým poklesem sestupuje. Po poklesu ale zanedlouho následuje další obrat a opětovný růst, takže trpěliví investoři s pevnými nervy jsou dlouhodobě v plusu.

Poznatky Subramanianové lze shrnout do několika základních bodů:

1. Přírůstky cen akcií při cestě vzhůru jsou vysoké. Během 12 měsíců před dosažením vrcholu je průměrný zisk indexu 21 %, během šesti měsíců před dosažením vrcholu index zhodnocuje v průměru o 14 %.

2. Korekce po vystoupání indexu na vrchol jsou poměrně hluboké, v průměru ale investorům neseberou všechny předchozí zisky. Ztráta indexu za šest měsíců po dosažení vrcholu činí v průměru 12 % a za dvanáct měsíců 15 %.

3. Většinu propadu následujícího po dosažení vrcholu index v průměru smaže do 24 měsíců.

Zjištění Subramanianové naznačují, že potenciálně nejziskovější investiční strategií je časování trhu. Problémem ale je, že ani ti největší profesionálové trh dokonale časovat neumějí a drobní investoři většinou při snaze na minimech nakupovat a na maximech prodávat tuto strategií nakonec obrátí vzhůru nohama. Dlouhodobí investoři by se tak neměli snažit trhy časovat, ale spíše by se měli naučit jejich přirozenou kolísavost ignorovat.

Aktualita pro rok 2026

Aktuality