Konec zlaté éry private equity? Evropa by toho mohla využít

Jsou dostupné jen těm bohatším a dokázaly generovat výnosy, které dlouhodobě překonávaly veřejné akciové trhy. Investoři vzpomínají na dekádu po roce 2010 jako na zlatý věk private equity, kdy nízké úrokové sazby a silný ekonomický růst vytvářely nejvíce dolarových miliardářů. Doba se ale zásadně změnila.

Podle Bain & Company se v roce 2021 hodnota transakcí, kdy investor kupuje celou nebo většinu firmy (buyout), dostala na rekordní úroveň. Trh private equity využíval kombinaci levného dluhu, rostoucích valuací a rostoucí ekonomiky. Nákupy byly často prováděny s vysokou finanční pákou, kterou umožňovaly úrokové sazby blízké nule. Na výstupu pak valuace společností rostly díky ochotě veřejných trhů či strategických kupců platit násobky EBITDA, které by dříve působily absurdně. "Z private equity se stala nejoblíbenější třída aktiv, všichni chtěli být u toho," uvedl investor Dan Rasmussen pro The Economist. Podle některých zdrojů výnosy okolo 20 % ročně nebyly žádná výjimka.

Preqin, MSCI, Bain

Jenže zlatá éra nevydržela a od roku 2022 se začala karta obracet. Fed prudce zvýšil sazby, aby zkrotil inflaci, a dluhové financování podstatně zdražilo. Zároveň vyvstala nejistota spojená s geopolitickou situací a letos také s vyššími cly a obchodními válkami.

Private equity

Typ investice, při které fond nebo investor kupuje podíl (často většinový) ve firmě, která není kotovaná na burze, a tedy není veřejně obchodovaná

- Private equity je dostupné většinou jen pro velké investory, institucionální fondy nebo velice bohaté jednotlivce.

- Cílem je zlepšit provoz firmy, restrukturalizovat ji, zvýšit zisky a prodat podíl za vyšší cenu.

- Nákupy často kombinují vlastní kapitál s dluhovým financováním.

- Historicky fondy private equity dokázaly dlouhodobě překonávat výnosy veřejných akciových trhů, ale s vyšším rizikem.

Ve druhém kvartálu letošního roku zpomalování pokračovalo. Hodnota transakcí klesla o čtvrtinu oproti průměru předchozích měsíců a počet obchodů spadl o 22 %. Řada plánovaných vstupů na burzu byla odkládána (švédská fintech firma Klarna je jen jedním z mnoha příkladů) a k některým nedošlo vůbec.

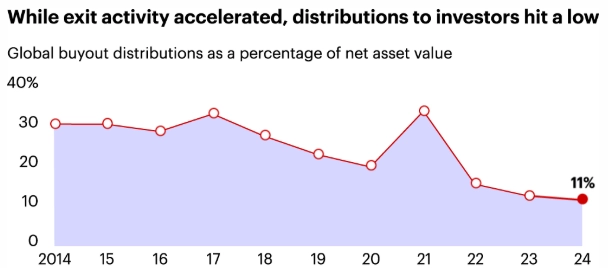

Slabší aktivita při odprodejích firem (exit activity) má dalekosáhlé následky. Private equity fondy jsou závislé na tom, že investorům budou vracet kapitál, aby ti ho mohli znovu vložit do nových fondů. Pokud exity nejdou podle plánu, vyplácení podílů prudce klesá, a tím trpí i získávání nových investic (fundraising). Podle Bain PE Midyear Report 2025 vybraly fondy mezi červnem 2024 a červnem 2025 jen 592 miliard dolarů, nejméně za posledních sedm let. A konkurence je obrovská, více než 18 tisíc fondů celosvětově shání kolem 3,3 bilionu dolarů. I velké fondy musely dramaticky snížit cíle. Například Insight Partners proměnili plánovaných 20 miliard dolarů sotva v polovinu.

Situace dopadá i na návratnost. Podle společnosti MSCI se mnoho firem prodává za nižší násobky EBITDA, než jaké mají fondy ve svých účetních knihách. To znamená, že oficiálně vykazovaná hodnota portfolia je vyšší, než kolik fondy reálně dostanou při prodeji. Není divu, že průměrné čtvrtletní výnosy fondů spadly ze 13,5 % ve druhém kvartálu 2021 na pouhých 0,8 % ve čtvrtém kvartálu 2024.

Fondy proto hledají způsoby, jak udržet stroj v chodu. Jednou z cest jsou continuation funds, investory nepříliš oblíbený mechanismus, kdy dojde k prodeji firmy ze starého fondu do fondu nového, aby původní fond mohl vykázat částečný exit a vrátit nějaký kapitál investorům. I proto prudce roste sekundární trh s podíly ve fondech. Podle investiční společnosti Jefferies se v prvním pololetí letošního roku objemy transakcí na sekundárních trzích zdvojnásobily.

Velcí hráči jako Blackstone, Apollo nebo Carlyle se dávno nespoléhají jen na klasické odkupy firem. Budují impéria v oblasti firemních půjček nemovitostí, infrastruktury nebo pojišťovnictví. To jim dává stabilnější cash flow a umožňuje přežít období, kdy se tradiční "buyout mašina" zadřela. Malé a střední fondy takové možnosti často nemají a bojují o přežití. Apollo mluví o "přirozeném očištění trhu", kdy slabší hráči zaniknou. Podle partnerů v americké investiční firmě KKR i dalších velkých domů je konsolidace nevyhnutelná.

Na zpomalení fundraisingu mohou překvapivě vydělat evropští správci fondů. Zatímco ty americké se potýkají s neschopností vracet kapitál, řada velkých penzijních fondů a státních investorů začíná směřovat své peníze do Evropy. Podle Bloombergu fondy jako Texas Teachers nebo Alaska Permanent Fund nově dávají 50–75 milionů dolarů do evropských správců, kteří jsou flexibilnější a méně zadlužení a nabízejí užší sektorové zaměření.

Evropa navíc do boomu z let 2010–2021 nevstoupila s takovou mírou finanční páky jako USA a její valuace zůstaly nižší. To znamená menší zpožděné nebo hromadící se exity a potenciálně atraktivnější vstupní násobky EBITDA. Společnost McKinsey ve své analýze potvrzuje, že část kapitálu se již přesouvá z klasických buyoutů právě do evropských infrastrukturních a kreditních fondů.

Kam to celé povede? Optimistický scénář počítá s tím, že Fed začne snižovat sazby, IPO trh dále ožije a valuace se zvednou. To by private equity vlilo novou krev do žil. Realističtějším scénářem je ale spíše "nový normál", tedy méně páky, delší držení firem, vyšší tlak na skutečné provozní zlepšení a nižší distribuce.

Aktuality