Americké akcie: Mladí by neměli platit 30násobek zisků za cenné papíry svých prarodičů

Mladí lidé mezi 20 a 30 lety od investičních poradců zpravidla slýchávají, že by se neměli bát podstatnou část svých "volných" peněz investovat do akcií, protože ty mají dlouhodobě nejzajímavější výnosy, a tedy by měly mít i do budoucna velký potenciál. Při současném ocenění amerických akcií je otázka, zda to právě pro ně platí. Což ale neznamená, že se nenajdou odvětví a konkrétní firmy, za které (nejen) mladí investoři platí mnohonásobně více, než na kolik by je z hlediska valuací přišel fond sledující celý trh. I ten je je přitom podle mnoha ukazatelů vysoce nadhodnocený.

Zhusta doporučovaná dlouhodobá sázka na americké akcie vychází z historických zkušeností. Nic proti, je ale potřeba si uvědomit, že rodiče ani prarodiče současných mladých investorů neinvestovali při stále vyšších valuacích do stále menšího počtu volně obchodovaných akcií.

"V roce 1982 se mladí baby boomers mohli vrhnout na akciový trh při Shillerově P/E indexu S&P 500 okolo 6,6. V roce 1990 tento ukazatel vyšplhal na 16,5, přičemž ve stejném roce tato generace vlastnila přes třetinu hodnoty amerických nemovitostí," upozorňuje Eric Peters ze společnosti One River Asset Management.

"Přenesme se nyní na začátek roku 2020, kdy je průměrnému mileniálovi 31 let a tato ostře sledovaná generace vlastní jen 4 % hodnoty amerického realitního trhu. Kdyby se mu snad podařilo po splátkách studentských půjček uspořit nějaké rozumné peníze a chtěl je investovat do amerických akcií, čeká ho nákup při Shillerově P/E indexu S&P 500 nad 31," varuje Peters.

Hledají se nové firmy

A teď to začíná být zajímavé. "Když chcete vyhrát v jakékoli hře, musíte využít svých silných stránek a slabostí soupeře. S rostoucím věkem ubývá ambicí, kreativity, ochoty riskovat a tak dále. Co ale starším generacím v pomyslném souboji nechybí, je kapitál. A protože chápou, že to je v rychle se měnícím světě jejich zásadní (když ne rovnou jedna z posledních) výhoda, mají zájem na politice, která hodnotu tohoto kapitálu chrání," pokračuje Eric Peters.

A tak podle něj není divu, že mnoho velkých firem, řízených staršími podnikateli, vítá, když v některých oblastech neroste konkurence. Stejně tak pak není překvapivá obliba zpětných odkupů akcií, které snižují počty veřejně obchodovaných cenných papírů.

"Ve světě je příliš mnoho kapitálu na stále menší počet akcií. Mladí lidé by proto neměli bezhlavě nakupovat akcie (od) svých prarodičů za 30násobek ročního zisku. Měli by raději vsadit na své silné stránky a budovat nové firmy, které budou schopné vytlačit ty staré. A jít s nimi na trh, aby rozšířili nabídku akcií k nákupu," uzavírá své zamyšlení Peters.

Nové, ale drahé?

Nutno dodat, že takové firmy vznikají, typicky v technologickém sektoru, ale nejen tam. Ne každá se rychle dostane na burzu, ale jsou takové. Kapitál hledající příležitosti ke zhodnocení pak ale může vyvolávat tak silný růst, že před tím rozumní investoři celkem logicky varují.

V posledních měsících příběh strmého růstu píší akcie výrobce elektromobilů Tesla. Existuje tisíc dobrých důvodů její cenné papíry nekupovat, protože v podstatě neexistuje ukazatel ocenění, který by jejich nákup ospravedlňoval. I tak ale jde Tesla na burze na dračku, třeba i proto, že investoři nechtějí minout další příběh typu Amazonu, jak o tom pro náš web nedávno hovořil makléř Filip Kejla z WOOD & Company.

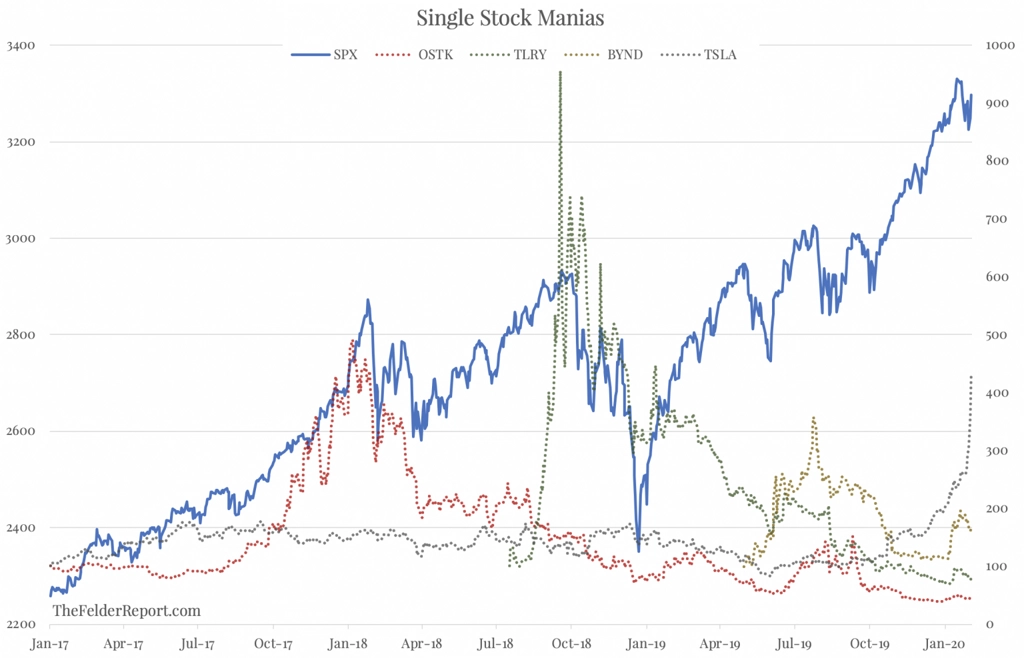

Podle části komentátorů dění na trzích je ovšem Tesla jen další z řady akciových mánií posledních let. Hedgeový manažer a bloger Jesse Felder upozorňuje jen v posledních třech letech na raketové růsty (a pády) akcií firem jako Overstock.com (když se z firmy stala kryptofirma), Tilray (v marihuaně je budoucnost) nebo Beyond Meat (maso z rostlin). "Investoři opravdu rádi každou další 'velkou věc', ať je to cokoli," říká Felder.

A upozorňuje i na to, že vrcholy zmíněných akciových mánií víceméně časově odpovídají také vrcholům indexu S&P 500. Nebylo by proto podle něj překvapením, kdyby akcie Tesly výrazněji sestoupily z nedávných rekordů a nimi i celý trh.

Uvedené akciové "mánie" nenastaly všechny najednou, a tak je tržní býci odmítají vnímat jako signál obecnější euforie na burzách (tu ostatně nenaznačují ani mnohé další indikátory, investování do akcií se po krizi stále velká část lidí obává). Na opravdu dlouhodobém grafu ale uvedené příběhy prudkých růstů a propadů splynou v jeden vrchol. Opíše obdobnou křivku, třeba s mírným zpožděním, také celý trh? Zmíněné vysoce nadprůměrné ocenění akcií by jistě bylo zpětně chápáno jako jedna ze základních (a dávno splněných) podmínek.

Zdroj: One River Asset Management, thefelderreport.com