KONTEXT: Dolar jako oběť Trumpova harašení aneb Proč (ne)sledovat politické riziko

Spojené státy (podle očekávání) uvalily cla na vybrané čínské zboží a akcie na oznámení zareagovaly nejvýraznějším propadem za posledních šest týdnů. Horké hlavy investorů následně díky odměřené reakci Pekingu částečně vychladly, celá epizoda nicméně těm vnímavějším jen připomněla stále nestabilnější podloží, na kterém současný svět stojí a staví. Výsledná nestabilita a nejistota má přitom občas nečekané oběti.

Donald Trump se rozhodl zamávat ochranářskou pěstičkou a trhy zčervenaly. (Prozatím) odměřená reakce Pekingu sice obavy z roztočení spirály obchodní smrti mírně otupila, krvácení ale pokračovalo. Investoři se přitom rizika zbavovali nejen kvůli americkým clům a možné odvetě, ale také kvůli dalšímu zrychlení poločasu rozpadu zavedených pravidel a norem, tedy režimu, který ekonomice svědčí a který stávající prezident USA rozebírá. Uznávaný politolog Ian Bremmer dokonce s poukazem na nejnovější antisystémové kroky Bílého domu označil minulý týden za historický.

Bremmer v navazujícím tweetu za příčinu možných příštích turbulencí označil mimo jiné nového Trumpova poradce pro otázky bezpečnosti Johna Boltona. Ten se řadí mezi neokonzervativní jestřáby, kteří s oblibou řeší spory raketami a stále hájí černou díru jménem Irák. Vzhledem k rozehraným partiím se zdá být nejrelevantnějším jeho odmítavý postoj k Íránu, respektive dohodě zaručující klid zbraní. Vyhrocení vztahů s Teheránem ve chvíli, kdy region připomíná papiňák před výbuchem, se totiž jako úplně chytré nejeví (podobně jako případný útok na jaderného Kima).

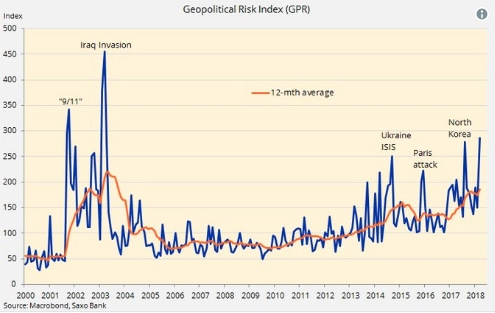

Trumpova nejčerstvější multidimenzionální ofenziva přišla jen pár dnů poté, co se index geopolitického rizika dostal na nejvyšší úroveň za posledních patnáct let. Napětí a nejistotu, které tento šplh reflektuje, přitom významně přiživují Trumpovy někdy chaotické, jindy přinejmenším podezřelé výpady směřující jak do řad nejbližších spolupracovníků, tak směrem k administrativě, která opakovaně tlumí jeho výstřelky. Americká aktiva, alespoň na první pohled, tím nijak výrazně dlouhodobě netrpí. Ten druhý podle části expertů nabízí jiný pohled.

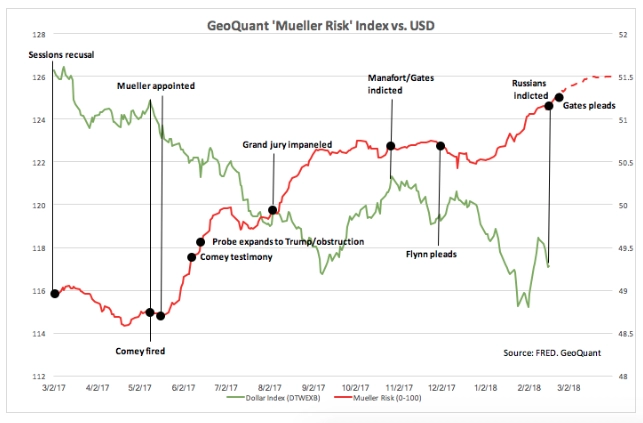

Zatímco S&P 500, Nasdaq a další americké akciové indexy si loni připisovaly zisky přes 20 %, dolar ve srovnání s eurem, jenem a podobnou konkurencí zhruba 10 % poztrácel. Podobně dýchavičnou výkonnost předvádí i letos. A často, jak upozorňuje Mark Rosenberg vyučující analýzu rizika na Columbia University, ztrácí síly právě v případech, kdy to v Bílém domě a jeho okolí vře. "Dolar je méně odolný, než by se v podobných případech v případě rezervní měny dalo čekat," dodává Rosenberg s tím, že jde o trend, který podle všeho bude pokračovat.

Rosenberg, podle kterého lze dopad politických turbulencí na dolar přirovnat k tomu, co se běžně čeká (a děje) v rozvíjejících se zemích, není sám. O překvapivě silném pojítku mezi politikařením ve Washingtonu a silou americké měny hovoří v analytické poznámce pro klienty TS Lombard Oliver Brennan, podle kterého jsou akcie díky Trumpovi "great again", ale dolar a výnosy kvůli němu trpí. Dostupné signály přitom nasvědčují tomu, že greenback bude i napříště ve vleku zpráv o Trumpových stycích s Kremlem nebo třeba pornohvězdami. Z pohledu investorů jde o výzvu i příležitost.

Podrobně se aktuální hrozbě obchodních, měnových a dalších válek bude věnovat příští Investiční večer, který se koná ve Studiu Burza na pražské burze v pondělí 26. března od 17.30. Vstup je zdarma po registraci (míst je pouze 15).

Aktualita pro rok 2026

Doporučujeme

Aktuality