KONTEXT: (Ne)sázejte na dluhy aneb Změní se červená čísla v krvavě rudou?

Mezi největší strašáky patří dluh, zaznělo v průběhu davoského dýchánku globálních elit letos v lednu. A také loni a předloni. Nejen v kontextu čerstvých statistik, podle kterých se svět i většina jeho pilířů červená nejvíce v historii, člověka napadá něco o chození se džbánem pro dluh, až se ucho utrhne. Investoři by měli být ve střehu.

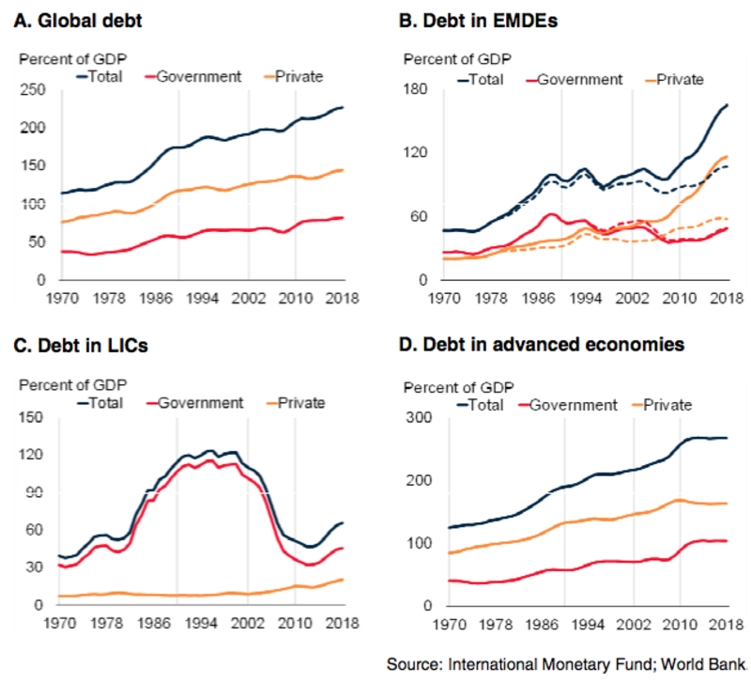

Svět zažil v posledním půlstoletí čtyři dluhové cykly, přičemž ani jeden z nich nekončil vesele, vztyčila nedávno výstražný ukazovák Světová banka. Stávající cyklus, který začal v roce 2010, se přitom nese ve znamení největšího, nejrychlejšího a neplošnějšího zadlužování od 70. let, uvádí její studie. Může za to levná likvidita, kterou navíc namísto úklidu před vlastním fiskálním prahem mnozí státní i nestátní hráči plýtvají.

Před prasknutím takto nafouknuté bubliny (podobně jako v předchozích letech) varovali mnozí účastníci lednového zasedání Světového ekonomického fóra v Davosu, mezi jinými třeba šéf JPMorgan Jamie Dimon. Proti tomu se ale staví Bílý dům a další významné hlasy, podle kterých lze dluh s pomocí solidního, uvolněnou měnovou politikou přikrmovaného růstu ukočírovat, a kolaps tak nehrozí. Zaujímají tak postoj nápadně připomínající chvástání Fedu o zkrocení hospodářského cyklu, které předcházelo poslednímu pádu a roztočení stávající dluhové spirály.

Mnozí velcí i malí investoři nyní balancují na tenké hraně dilematu: Utéct z trhu opakovaně trhajícího rekordy (a kam), nebo zůstat a riskovat, že s případnou dluhem odpálenou implozí cen aktiv poteče krev i z jejich portfolia? Osobně za nejlepší považuji vytěžení dýchavičného býka při zachování pomyslného prstu na spoušti, ovšem s promyšlenou únikovou strategií v druhé ruce.

Podobně se v Davosu vyslovil například Ray Dalio, zakladatel Bridgewater Associates, který radí kašlat na hotovost a investovat, ovšem mimo jiné i do zlata, a připravit se na to, že (možná až) v roce 2021 pojedeme z kopce.

Jiná tržní legenda, George Soros, se domnívá, že dluhem živenému růstu v USA dojde dech již před listopadovými prezidentskými volbami. O to prudší sešup pak podle něj největší globální ekonomiku a s ni celý svět čeká. V principu to tak Soros, Dalio a další vidí podobně, liší se pouze v predikci, kdy a proč současné hospodářské nadechnutí narazí na svoji hranu, případně co s následným vydechnutím (ne)lze dělat.

Nutno dodat, že dluh je jen jednou z ingrediencí explozivního koktejlu, který nakonec nejnenáviděnějšího býka v historii pohřbí. Každá z nich přitom ve chvíli, kdy se naplní okřídlené "cyklus neumírá stářím, bývá utracen", nejspíše jen umocní seismickou aktivitu po úvodním otřesu. Obavy z toho, kdo všechno nebude napříště schopen dostát svým závazkům, mohou ochromit celý systém, jak ukázala poslední krize.

Tentokrát ale volné pokračování (navzdory dobře míněným radám, aby investoři podobná klišé odmítali) skutečně může vypadat jinak. Vyčerpané centrální banky a předlužené státní kasy totiž mají jen málo nástrojů umožňujících proti případné dokonalé bouři efektivně zasáhnout. O to podstatnější je soustředit se na každou další překážku, kterou mohou být splatnost dluhu některých na pilu tlačících ekonomik typu Číny, globální pandemie připomínající zranitelnost těsně propojeného světa nebo třeba geopolitické výzvy (pro letošek třeba brexit).

Dopady brexitu na britské a evropské trhy a s tím spojené investiční výzvy a příležitosti budeme v rámci debaty z cyklu ABCD investora diskutovat se zakladatelkou Verdi Capital Kateřinou Zychovou a stratégem z České spořitelny Miroslavem Plojharem. Diskuzi nabídneme na YouTube kanálu Investičního webu v pondělí 3. února od 16.30. Záznam předchozích dílů ABCD investora a také tipy a triky na stavbu vítězného portfolia najdete na webu www.azinvestora.info.

Aktualita pro rok 2026

Doporučujeme

Aktuality