Utrácení na plný plyn aneb Vítejte zpět v 70. letech

V roce 1976 vyměřila švédská vláda spisovatelce Astrid Lindgrenové mezní daňovou sazbu 102 %. Autorka na to zareagovala satirickou pohádkou Pomperipossa ve světě peněz. Nejenže vyprovokovala zuřivou debatu, způsobila v témže roce dokonce velkou volební prohru sociálnědemokratické vládě, která tak musela poprvé po 44 letech od válu.

Hlavním argumentem Lindgrenové bylo, že si vláda uzurpuje nejen moc ukládat daně, ale hlavně o všem rozhodovat. Pomperipossa v příběhu protestuje: "102 %, vždyť to ani není možné." Já si ovšem myslím, že z posledních dvou měsíců plyne ponaučení, že možné je vše. Doslova.

V posledních měsících bylo upuštěno od jakékoli snahy o úspornost. Centrální banky přišly o nezávislost, Evropská unie vyhodila fiskální pravidla z okna, po celém světě dochází k neomezenému kvantitativnímu uvolňování a rozvaha Fedu explodovala, aby se zachránila Wall Street a vysoce rizikové firemní dluhopisy. Další miliardy byly vynaloženy na záchranu jiných podniků.

Musí se pomoci všem?!

Zadními vrátky se vplížila zpět do debaty idea základního nepodmíněného příjmu a aplikuje se moderní monetární teorie, tedy monetizace vládního dluhu prostřednictvím nafukování rozvah centrálních bank. Nejagresivnější hráč ze všech, americký Fed pod vedením Jeromea Powella, zpřetrhal swapové linky s centrálními bankami z celého světa a v rámci svých speciálních kroků porušil zákon o federálním rezervním systému. Proč? Protože je potřeba pomoci všem.

Argument, že je potřeba pomoci všem, znamená strašlivý morální hazard. Neházíme tím přes palubu jen určování cen na základě nabídky a poptávky, ale celou tržní ekonomiku. Tento záchranný program znamená pomoc manažerům leteckých společností, kteří vysáli z firem všechny peníze, když si prostřednictvím programů masivního zpětného odkupu akcií sami nadělili stovky milionů dolarů v akciových opcích. Nebo třeba IBM, společnosti, která v posledních deseti letech vynaložila 157 miliard dolarů akciového kapitálu, ale přitom má v současnosti tržní kapitalizaci výrazně nižší. Možná bychom si měli připomenout dalšího skandinávského autora, Dána Hanse Christiana Andersena a jeho pohádku Císařovy nové šaty, abychom plně pochopili, o co kráčí.

Nekonečná podpora ve všech formách a tvarech znamená, že se dějí věci, které by měly být nemožné – fungují záporné úrokové sazby, dostanete zaplaceno za to, že si půjčíte peníze, v dubnu se dokonce ropa obchodovala za záporné ceny. Mohl bych se pokusit vysvětlit, jak jsme dospěli do současného stavu, ale je to zbytečné. Současné tržní prostředí je příliš nesmyslné na to, aby se dalo pochopit.

Příčinu záporných výnosů i cen ropy však najdete ve zmíněné povídce Pomperipossa ve světě peněz. Jde o to, co všechno vlády a centrální banky určují svou politikou. Nyní je to vláda, nikoli trh, kdo určuje ceny, a tedy i nabídku a poptávku. Cena ropy se propadla příliš nízko, krátce dokonce do záporu, protože si její producenti díky subvencím a špatným investicím, které přinášely nízké úrokové sazby, užívali na cizí účet. Tato podpora udržovala při životě i ty producenty ropy, kteří nedosáhli kladného cash flow ani v dobách, kdy byly ceny ropy mnohem vyšší.

Co je nejdůležitější, ve všech sektorech (a zejména těch strategických), kde je v sázce hodně pracovních míst a velké investice, jsou nyní likvidní, avšak insolventní firmy. Vítejte ve světě peněz!

70. léta jako (odstrašující) příklad

Počátek 70. let 20. století byl érou vládní kontroly mnoha sektorů a silného amerického dolaru, který ovšem celé desetiletí oslaboval. Toto desetiletí přineslo vysokou inflaci a nezaměstnanost poté, co americký prezident Richard Nixon v roce 1971 zrušil navázání dolaru na zlato. Celou dekádu provázel také terorismus a komplikace na straně nabídky. Geopoliticky jsme byli svědky rozšíření Evropského společenství a otevírání Číny. Poprvé se také začalo otevřeně diskutovat o environmentální politice.

A současnost? Podle mého názoru jsme se během 50 let vrátili na začátek a nijak jsme se nepoučili. První Den Země proběhl přesně před 50 lety, ale devastace životního prostředí je nyní vzhledem k antropocentrickému chápání světa ještě větší problém než dříve. Čína riskuje, že bude "odříznuta" od zbytku světa, a americký dolar je velice silný a zůstává globální rezervní měnou. Celý svět se přitom od něj již potřebuje odpoutat, protože se Fed a americká vláda rozhodly vyplácet všechny držitele amerických dluhů prostřednictvím dlužních úpisů založených na tištění nových peněz. Počet členských států EU dosáhl vrcholu a po brexitu může dále klesat. Kdo bude další – Maďarsko, Itálie, nebo někdo jiný?

Inflace je stále nízká, a to navzdory zoufalým letitým pokusům dosáhnout hladiny 2 %. Ale destrukce skutečného kapitálu způsobená aktuální krizí společně s nekonečnými výdaji a granty, které mají pomoci všem, přinesou během následujících dvou let inflaci. A ta bude vysoká až příliš.

V USA dosahuje nezaměstnanost již nyní zhruba 20 %, a ačkoli časem opět klesne, v současnosti jsou jí zasaženy desítky milionů amerických rodin. Programy typu základního nepodmíněného příjmu budou fungovat tak trochu jako kdysi odborové organizace, protože firmy budou muset navyšovat náklady na pracovní sílu, aby lidé vůbec byli ochotní pracovat. Stručně řečeno, vítejte zpět v 70. letech!

Čas nových bankrotů?

Větší obavy než z těchto ozvěn 70. let 20. století mám ale z toho, že mi ostatní aspekty současné situace připomínají dobu po 1. světové válce. Tehdy jsme byli naposledy svědky opravdu masivních státních bankrotů. Tentokrát již stihl vyhlásit úpadek Ekvádor, africké země dostaly osmiměsíční moratorium a Argentina vyhlásila vlastní moratorium a vzkázala věřitelům, ať si trhnou. Na Středním východě jsou Omán a Bahrajn v zásadě odstřižené od trhu s obligacemi a ceny jejich CDS (pojištění proti úpadku) neustále stoupají.

Chceme-li porozumět skutečným dopadům zadlužení a potenciálně nesplácených dluhů, uvědomme si, že Spojené království splatilo dluhy z této éry teprve před několika lety, Německo zvládlo totéž v roce 2010, zatímco USA po celou tu dobu "musejí pomáhat všem".

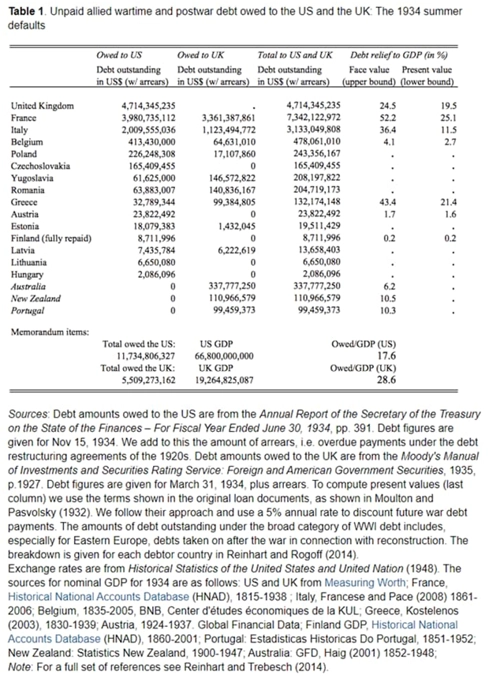

Jaké dluhy bylo potřeba promíjet ve 30. letech 20. století? Francie 52 % HDP, Británie téměř 25 % HDP, Itálie 36 % HDP, Řecko 43 % HDP.

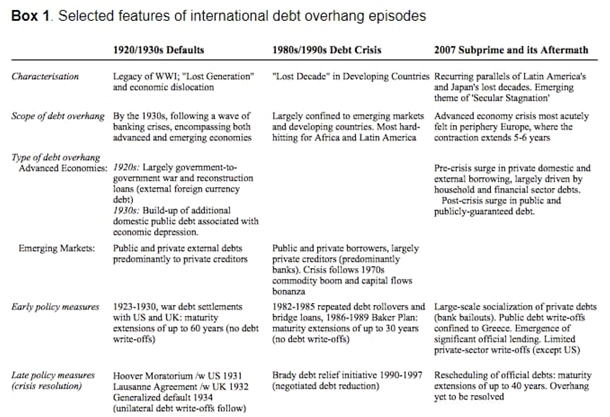

Zajímavá je i tabulka srovnání dosavadních dluhových krizí.

Co tím vlastně chci říci? Francouzský prezident Emmanuel Macron položil nedávno v rozhovoru pro Financial Times klíčovou otázku: "Je Evropa politická unie, nebo kupecký spolek?" Myslím si, že odpověď již známe. A pokud je to tak, některé země jistě EU brzy opustí. A v souvislosti s tím se vrací do hry zásadní riziko státních bankrotů.

Sledujeme italské státní dluhopisy, které jsou vlastně symbolem přesvědčení, že EU drží při sobě. Trh s nimi volá o pomoc navzdory tomu, že je většina italských dluhopisů v domácím držení. Možná již brzy nastane situace, kdy přestane dávat smysl být členem kupeckého spolku EU, protože nebude s čím obchodovat a dluhy minulosti jsou denominované v měně, nad kterou Itálie nemá přímou kontrolu. Pokud se Evropa navíc nevzmuží a nezačne se v době pandemie chovat opravdu solidárně, tak kdy?

Co je však nejdůležitější, skutečným důvodem problémů s veřejným dluhem není kolaps mezinárodní spolupráce, ale fakt, že vlády a centrální banky tentokrát zašly v rámci svých záchranných operací příliš daleko.

Svět řízení výnosové křivky

Nesmíme zapomínat, že integrita vládního financování vychází z jediné věci – z nekonečné schopnosti vlád uvalovat daně na firmy a občany. V následujících deseti letech budeme svědky něčeho podobného jako v 70. letech. Státy budou vstupovat do stále většího počtu firem a diktovat obchodní rozhodnutí na úrovni představenstev. Návratnost investovaného kapitálu bude průběžně klesat, ale zároveň budou uvaleny mnohem vyšší daně nejprve na technologické společnosti, poté i na další korporace a finanční příjmy. DPH poroste, stejně jako dědická daň a daně z nemovitostí.

Rozpočtové schodky budou sice stále vyšší, ale také zvladatelnější, protože díky překrásnému novému "světu řízení výnosové křivky" budou peníze pro vlády uměle zlevňovány a staré dluhy se budou znehodnocovat, protože inflace výrazně přeroste základní sazby. To je ukázková definice finanční represe, která povede k masivnímu býčímu trendu v oblasti movitého majetku. Ale to není žádná novinka, Fed byl řízením výnosové křivky pověřen i po 2. světové válce, aby devalvoval dluhy ve formě amerických pokladničních poukázek, jimiž se platilo v době válečného hospodaření.

Takže buďte připraveni na to, že se svět rychle řítí do míst, kde neplatí určování cen na základě nabídky a poptávky, kde existuje jen jeden ručitel všech rizik, kde jsou vyšší daně a dochází k velkým změnám ve společnosti. Budeme možná vzpomínat na život, na jaký jsme byli zvyklí.

Astrid Lindgrenová přinutila vládu ke změnám. Jsem si jistý, že vládní excesy ve stylu 70. let přinesou časem totéž. Nejprve ale musí tato politika sama zkrachovat, jedině tak se poučíme. To je lekce, kterou nám přinesla 20., 30. a 70. léta 20. století, rok 2007 a nově i ten letošní.

Aktualita pro rok 2026

Aktuality