KONTEXT: Česko je na křižovatce. Kam z ní odbočí, rozhodne (nejen) o vás

Českou ekonomiku (i) kvůli covidu-19 čeká perfektní bouře, z níž se může vynořit s výrazně odlišnou strukturou a výkonností. Pandemie totiž urychlí probíhající metamorfózu globální dělby práce, z níž jsme od začátku 90. let těžili. Výzvy a příležitosti s tím spojené nastiňuje analýza konzultační společnosti AlterEko.info, kterou nabízíme jako dlouhé čtení a podnět k zamyšlení v posledním článku pod hlavičkou KONTEXT.

Jaký vliv má krize způsobená onemocněním covid-19 a souvisejícími opatřeními na českou ekonomiku a tisíce malých a středně velkých podniků, které ji pomáhají utvářet, a jak je ovlivní do budoucna? A jak mohou malé a středně velké podniky v Česku nadále prosperovat? Na podobné otázky neexistují v dnešní době, která se nejen v důsledku aktuálního dění vyznačuje chaosem a nejistotou, jasné odpovědi.

Jedním ze způsobů, jak lze na výše zmíněné otázky alespoň nastínit odpověď, je pochopení toho, jak se česká ekonomika za posledních 30 let integrovala do evropské a světové ekonomiky skrze proces globalizace ovlivněný v průběhu let dopadem čtyř hlavních změn či šoků:

- Od roku 1990 se Čína stala jednou z nejvýznamnějších ekonomik a v mnoha ohledech ekonomikou dominantní.

- Finanční krize z roku 2008 a její dozvuky změnily svět bankovnictví a financí.

- Stále větší roli hrají moderní technologie a obecněji hospodářská a politická realita (nové rozložení sil) 21. století.

- Mnohé změny urychlil nebo prohloubil covid-19.

Pro českou ekonomiku znamená integrace více než jen souhrn vývozu a dovozu (i když to také). Jde o proces, v jehož rámci se některé klíčové části české ekonomiky, například automobilová výroba nebo výroba elektrických strojů a elektroniky, staly prostřednictvím přímých zahraničních investic součástí globálních produkčních sítí (GPN), v nichž jsou zásadní rozhodnutí přijímána mimo Česko. Kvůli tomu, jak moderní GNP fungují, přitom vedou k seskupování ekonomických a geografických aktivit na konkrétních místech v rámci Česka, a to s tím, že místní i regionální populace v důsledku tohoto procesu závisejí na ekonomických rozhodnutích přijatých vedením zahraničních korporací, případně vlád a úřadů cizích zemí.

Dopad koronavirové krize na Česko, zejména dlouhodobý, je tak potřeba vnímat nejen v kontextu kroků naší vlády – a reakce společnosti a firem na vládní politiku –, ale také v kontextu našeho zapojení do globálních hospodářských struktur. Právě přeshraniční vztahy a vazby totiž podmiňují jak robustnost většiny českých společností a jejich schopnost krizi překonat, tak jejich odolnost a schopnost prosperovat i po krizi. Narušení chodu globální ekonomiky, respektive zaběhlých postupů a zažitých pořádků, tak představuje významné riziko i výzvu pro české společnosti, zejména malé a středně velké, a zprostředkovaně pro naše občany.

Česká ekonomika: Globalizace a (vzájemná) závislost

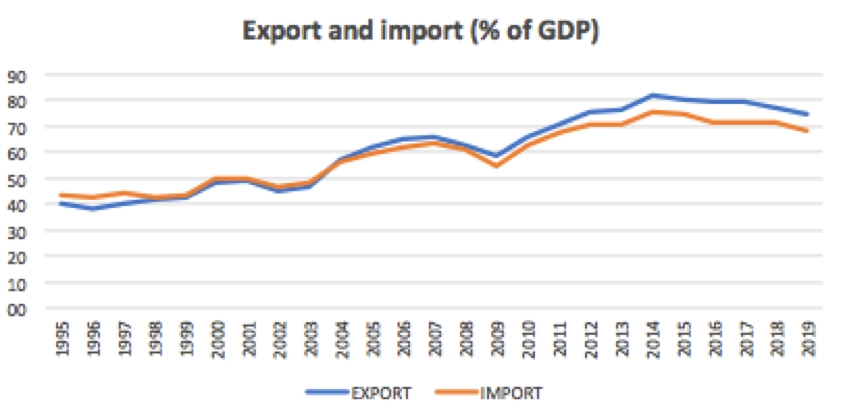

Výchozím bodem analýzy je závislost naší ekonomiky na obchodu na začátku roku 2020 (tedy před koronavirovým šokem). Data ukazují, že podíl exportu a importu na hrubém domácím produktu postupně narůstal a v lednu 2020 tvořil zhruba 145 %.

V důsledku čilého obchodu (jehož negativem je zmíněná závislost) se Česko stalo vysokopříjmovou ekonomikou, a to se všemi výhodami z toho vyplývajícími. Stinnou stránkou je zranitelnost v případě narušení obchodních vztahů, ať již kvůli covidu-19, nebo v důsledku přírodních katastrof, americko-čínských obchodních sporů či nadměrné kapacity v klíčových odvětvích. Česká ekonomika přitom může být podobnými událostmi zasažena mnohem více než uzavřenější ekonomiky.

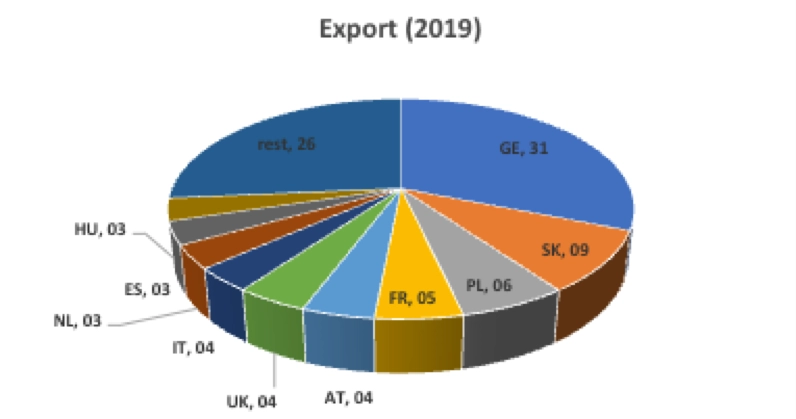

Závislost českého hospodářství na exportu a importu – a s tím související zranitelnost – je pak akcentována strukturou obchodních partnerů. Dominantní pozici má Německo a obecněji několik evropských zemí (dochází tak k omezené geografické diverzifikaci).

Vztahy s Německem a tamními firmami jsou tak rozsáhlé a intenzivní, že podle studie Vysoké školy ekonomické (PEP, 2015) "český export silně a dlouhodobě závisí na HDP Německa". Obecně se přitom opakovaně ukazuje, že je podobně silná závislost na hospodářském úspěchu jiné země pozitivní a zisková, pokud (respektive dokud) je daná země úspěšná; výraznější oslabení – v našem případě ať krátkodobé, dané covidem-19, nebo dlouhodobé, způsobené reformou globální ekonomiky – ale může mít pro závislou ekonomiku vážné důsledky.

Výše uvedené varování je potřeba doplnit o strukturu českého vývozu (a dovozu), která umožní lépe porozumět integraci české ekonomiky, a tedy možnému dopadu pandemie covidu-19. Klíčové je, do jaké míry jsou české vývozy a dovozy součástí GPN, zejména GPN ovládaných entitami mimo českou ekonomiku. Tyto produkční struktury totiž propojují část české ekonomiky přímo s ostatními částmi produkční sítě. Dění v této části české ekonomiky tudíž není účinně ovládáno rozhodnutími českých firem ani českých úřadů, ale rozhodnutími vedoucích společností skupiny přijatými zásadně ve prospěch těchto firem.

Dokončení analýzy "pavučiny hospodářské moci", tedy dokreslení toho, kde se napříště bude rozhodovat, zda výroba zůstane v Česku a jakou podobu (mimo jiné technologickou úroveň) případně bude mít, a toho, jaké sektory jsou tímto rozhodováním ohrožené nebo přinejmenším ovlivněné, brání fakt, že jsou potřebné informace často důvěrné, a nejsou tak k dispozici. Přinejmenším orientaci v tomto bodě nicméně nabízí přehled struktury zahraničního obchodu a obchodních partnerů.

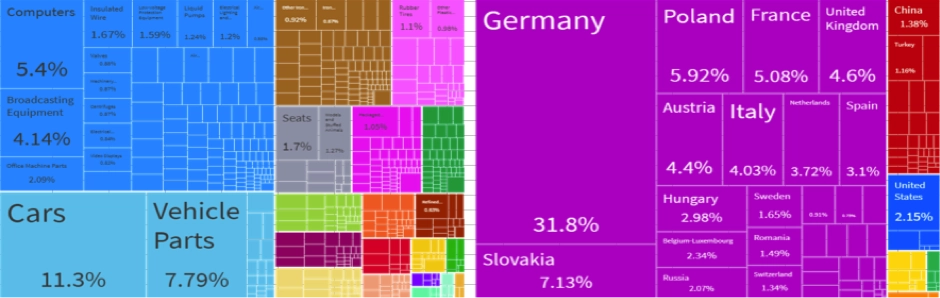

Stručně, česká ekonomika je silně integrována do německých distribučních kanálů a "slouží jako specializovaná outsourcingová výrobní kapacita pro německou ekonomiku", jak se píše ve zmíněné studii VŠE. Významnou hodnotu českého vývozu do Německa tak tvoří polotovary nebo sestavy/díly, které jsou používány při výrobě hotových výrobků (automobilů) v Německu, případně dále vyváženy z Německa v rámci německých GPN pro použití v hotových výrobcích jinde. A právě tento zažitý a zaběhlý řád by napříště mohl doznat změny.

(De)globalizace, regionalizace a digitální revoluce: Hrozby a příležitosti

Česká ekonomika je integrována do té evropské a světové tak výrazně, že se jakékoli narušení zaběhlých pořádků a osvědčených modelů (výroby) může potenciálně přenést a zesílit prostřednictvím těch samých kanálů, které dříve přinášely hospodářský růst a zvyšování příjmů. Vzhledem k tomu, že GPN ve výrobě a některých odvětvích služeb vedou k vytváření místních a regionálních klastrů, což v Česku platí nadprůměrně, by narušení mohlo mít vážné ekonomické, společenské a politické dopady na konkrétní geografické oblasti.

V globální ekonomice se přitom již nějakou dobu, ale zejména v důsledku poslední finanční krize, rozvíjí řada klíčových trendů, které kolektivně mění povahu procesů a strukturu globalizace. Tyto změny, často urychlené a prohloubené koronavirovou krizí, představují jak velké hrozby, tak příležitosti pro české společnosti. Jedním z nejvýznamnějších (mega)trendů nejen z pohledu domácí ekonomiky a firem je deglobalizace a na ni navázaná regionalizace zahrnující regionalizaci GPN.

Důvodů je mnoho a jsou komplexní, ale patří mezi ně zejména otázky nákladů, bezpečnosti dodávek, kontroly kvality, přílišné závislosti na jednom dodavateli (zejména, ale nejen Číně), stabilizace nákladů na dopravu na dlouhé vzdálenosti od roku 2010, času potřebného pro komponenty v tranzitu, rostoucího využívání digitálně řízené automatizace umožňující snížení domácí/regionální produkce a v neposlední řadě stále častějších turbulencí v prostředí globálního obchodu. Tento vývoj pak po roce 2017 umocnila "obchodní válka" mezi Spojenými státy a Čínou a uzavření čínské ekonomiky kvůli onemocnění covid-19 ho jen potvrdilo. Dopad tohoto trendu na GPN byl přitom v některých odvětvích, například v medicínském sektoru, okamžitý, ve střednědobém až dlouhodobém horizontu jej pak pocítí všichni.

Většina výrobců v klíčových odvětvích české ekonomiky bude nejspíše své dodavatelské řetězce/GPN zpočátku upravovat jen mírně, protože jsou stávající GPN výsledkem významných zkušeností a investic. V automobilovém i elektrotechnickém průmyslu se ale počítá s 25–30% pravděpodobností, že se nakonec firmy rozhodnou pro reorganizaci svých výrobních řetězců – přemístí některé části výroby –, aby minimalizovaly budoucí rizika a optimalizovaly marže a zisky (v tomto kontextu je vhodné připomenout, že je tlak na evropské automobilky vzhledem k současné nadměrné kapacitě výroby vyšší).

Pro většinu společností ve většině odvětví pak bude výše popsané znamenat:

- zvýšení počtu dodavatelů a odklon od úzké závislosti na několika nebo dokonce pouze jednom dodavateli;

- přeskupení GPN a jejich lokalizace v regionu, respektive v blízkosti hlavních či klíčových společností, což by mělo zajistit vyšší bezpečnost, stabilnější náklady a kvalitu dodávaných komponentů.

Tento scénář představuje pro české společnosti napříč řadou sektorů jak hrozby, tak příležitosti, a to v závislosti na odvětví a na tom, jak společnost "zapadá" do dodavatelského řetězce nebo v mnoha případech celé struktury GPN.

Reorganizace GPN a Česko: Komu (ne)zvoní hrana

Stávající nejistota, diktovaná do značné míry (nikoli však výhradně) covidem-19 a bojem s touto nemocí, neumožňuje v kontextu diskutovaného stanovit autoritativní jízdní řád (pokud je něco podobného někdy možné). Bezesporu je ale možné – a vhodné – načrtnout pravděpodobné scénáře a navazující východiska. Správné otázky (respektive zamyšlení se nad nimi) jsou totiž podmínkou využití příležitostí a utlumení rizik spojených s nastartovanou reorganizací produkčních sítí.

Nejvýznamnější změny a s nimi spojené výzvy a příležitosti lze očekávat tam, kde velké nadnárodní koncerny mají článek svého výrobního řetězce (případně přímo továrnu, kde vyrábějí jeden či více modelů ze své produktové řady), a kde proto v návaznosti na potřeby tohoto subjektu vznikl celý dodavatelský klastr. Jakmile dojde k utlumení tohoto středobodu, či dokonce k jeho zániku, celý ekosystém pomyslně imploduje se všemi navazujícími hospodářskými a sociálními negativy, která bylo a v mnoha ohledech stále je možné sledovat například ve Velké Británii po likvidaci těžkého průmyslu v 80. letech 20. století.

Výše popsané se týká (mimo jiné) automobilového a elektrotechnického sektoru, pilířů českého průmyslu, a zprostředkovaně celé ekonomiky. Jako příklad místa, které si v tomto kontextu zaslouží pozornost, může sloužit okolí výrobního závodu Škody Auto v Kvasinách. Ten postupně z podstaty svého úspěchu nechal vzniknout "gravitační síle", která se výrazně propsala do situace na trhu práce, cen nemovitostí a obecněji do ekonomiky a společenské situace v oblasti. V případě významnějšího útlumu tak proces normalizace bude bolet.

Reorganizace výrobních a dodavatelských řetězců však společně s podobnými výzvami a hrozbami přináší i příležitosti. Ty mohou souviset například s repatriací výroby z Číny (do menší míry z Asie), na kterou v rámci končícího globalizačního cyklu západní firmy začaly ve velkém sázet, až se na ní staly závislé, což se v posledních letech opakovaně nevyplácí. Koronavirový šok, zejména jeho počátek na přelomu let 2019 a 2020, to jen potvrdil.

V kontextu výše uvedeného je vhodné připomenout několik výhod, s nimiž mohou – a budou – pracovat české firmy a obecněji česká ekonomika.

Neovlivnitelné

- lokalita (geografická a navazující kulturní) – blízkost Německa a obecněji klíčových výrobců a trhů EU

- cena a kvalita práce (i když tato výhoda mizí, stále – zejména v kombinaci s výše uvedenou lokalitou – hraje roli)

- společenská a bezpečnostní stabilita (nejen v kontextu posledních událostí bude jistě firmami reflektována ve stále větší míře)

Ovlivnitelné

- vzdělání (poptávka po sofistikovaných znalostech a dovednostech poroste, vzdělávání – čítající nejen školství – se musí přizpůsobit)

- zapojení do evropských struktur (čítající certifikace, normy a další psaná a nepsaná pravidla, které české firmy pojaly za své)

- digitalizace (technologický pokrok obecně skýtá potenciál vyřešit jak měnící se strukturu externí poptávky, tak domácí výzvy)

Stručně, česká ekonomika a Česko obecně jsou svojí podstatou – jsme malá otevřená ekonomika – příjemci globálních politických a hospodářských pravidel i případných šoků. Naší výhodou je flexibilita, kterou je potřeba vzhledem k očekávanému napříště rozvíjet. Společně s tím je nutná vyšší míra odolnosti, na kterou se v globalizačním opojení zapomínalo (nebyli jsme v tom výjimkou). Jen tak bude Česko chaotický přechod do nového normálu i nový normál samotný (pro nás zřejmě méně příznivý než stav nedávný) nejen zvládat, ale dokáže v něm i vzkvétat.

Studie 8 megatrendů, které (z)mění svět připravená pro potřeby Kostelce 2018

Studie Vzdělávání a práce připravená pro potřeby Kostelce 2019

Autoři:

Roger Tooze, spoluzakladatel mezinárodní politické ekonomie a analytik Alter Eko

Martin Kupka, hlavní ekonom ČSOB a spolupracovník Alter Eko

Roman Chlupatý, partner Save & Capital a zakladatel Alter Eko

Materiál byl připraven pro potřeby ekonomického fóra Kostelec 2020. Záznam celé akce najdete zde, výběr toho nejlepšího pak na stránkách AlterEko.info. Na některé myšlenky navazuje třídílný cyklus "Svět v roce 2021", který nabídneme ve formě podcastů.

Tímto se s vámi KONTEXT loučí. S mými myšlenkami se napříště budete mít možnost setkávat v debatách na platformě Alter Eko a v rámci projektu ABCD investora, které vám nadále bude nabízet mimo jiné také Investiční web jako jejich mediální partner.

Aktualita pro rok 2026

Aktuality