Průzkum Bank of America: Větší apokalypsu Wall Street snad ještě nečekala

Bank of America se každý měsíc ptá manažerů velkých fondů, kteří spravují přes 800 miliard USD, na jejich názory na tržní dění, na stav ekonomiky, ale také na jejich pozice. Letos se nálada mezi manažery postupně propadá a v červnovém průzkumu klesla na úroveň, ze které jako kdyby snad ani nemohla jinam než vzhůru. A to dotazování skončilo den před zveřejněním dat o květnové inflaci v USA, po kterém na burzách došlo k novému kolu silných výprodejů.

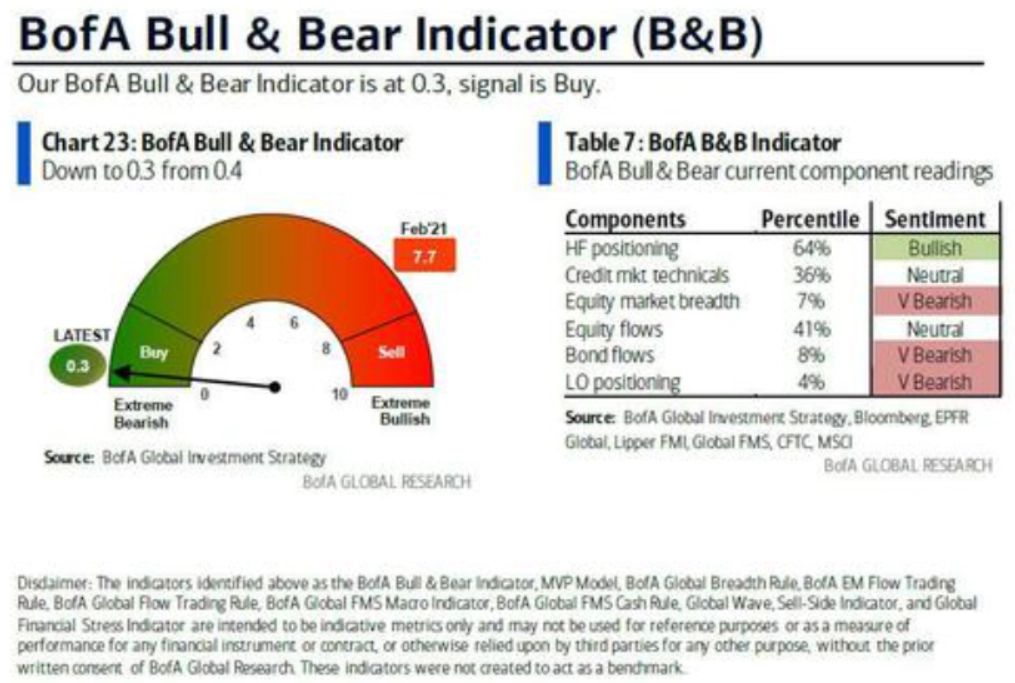

Indikátor býčí a medvědí nálady klesl na 0,3 bodu (pod nulu jít nemůže). V "normální" době by to znamenalo silný nákupní signál, letos je to na pováženou.

A ačkoli nálada na trhu je ponurá, ...

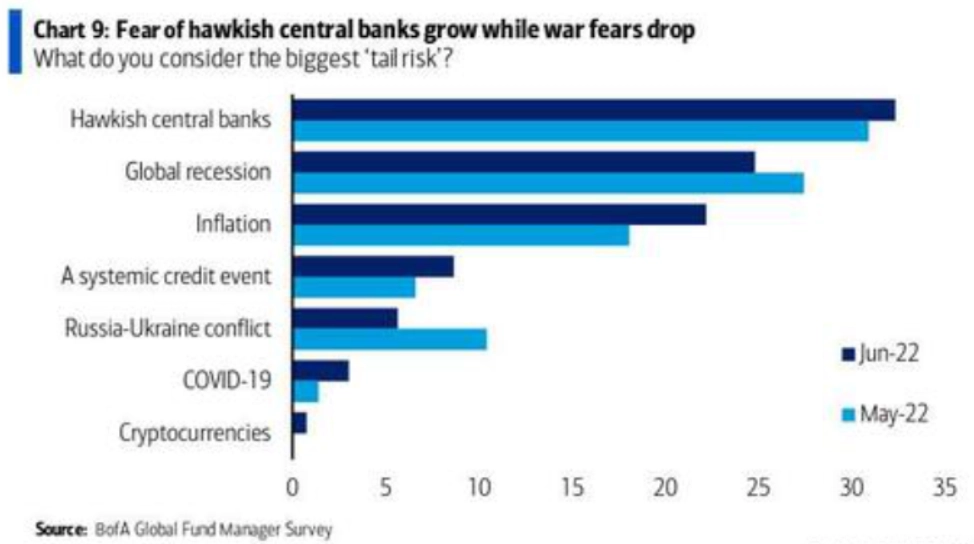

… bude potřeba výrazný vrchol v míře inflace a výnosech dluhopisů, aby akciový trh dosedl na dno. A k tomu bude nutný pořádně jestřábí Fed v červnu (stalo se) a červenci. Právě přísné centrální banky jsou aktuálně podle manažerů fondů pro trhy největším rizikem.

Pesimismus ohledně hospodářského růstu přitom v červnu v rámci průzkumu dosáhl nového historického maxima.

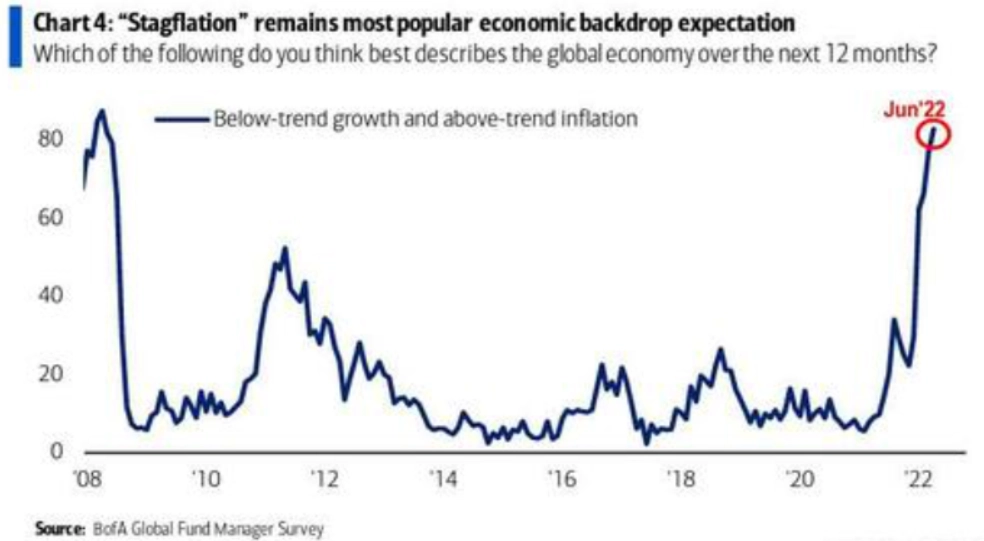

Obavy ze stagflace jsou největší od června 2008.

Očekávání ohledně ziskovosti firem jsou pak podle manažerů nejslabší od pádu banky Lehman Brothers.

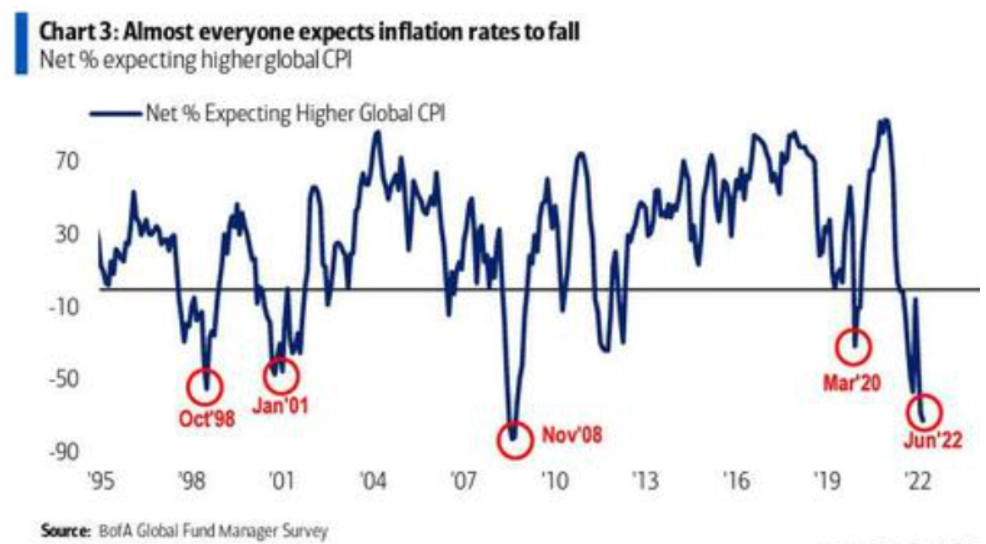

To vše v prostředí, kdy se mezi manažery dále šíří přesvědčení, že inflace bude zpomalovat.

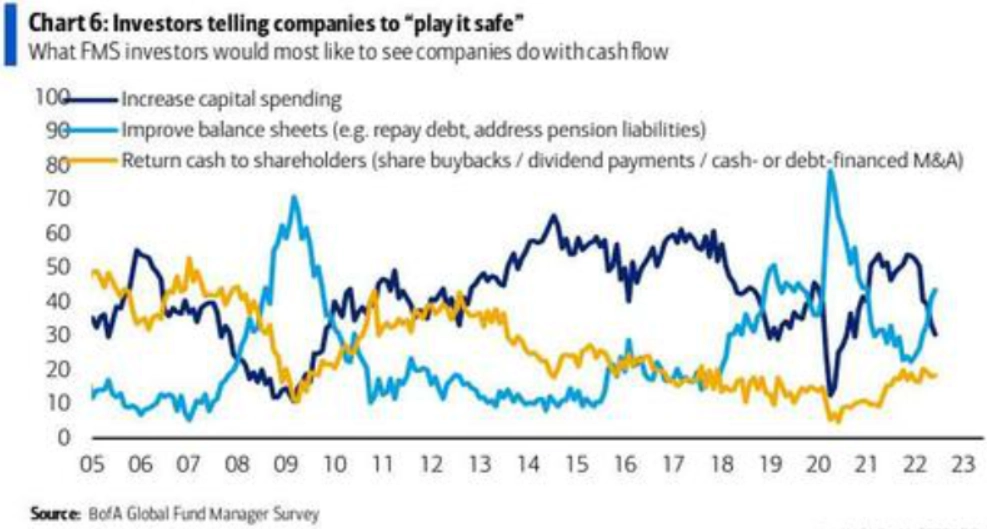

Manažeři fondů preferují, aby firmy využívaly volné peníze k posílení svých bilancí (na úkor investic). Hra na jistotu se tomu říká.

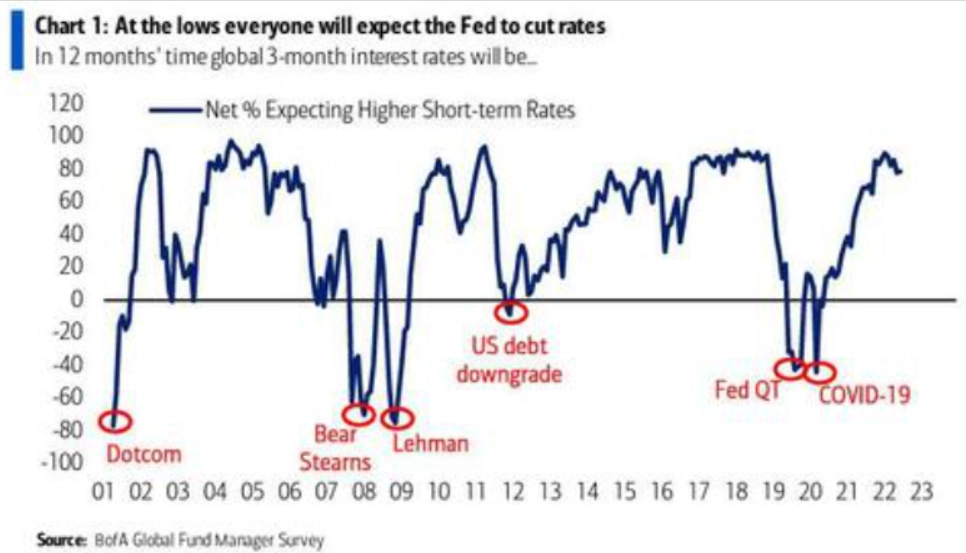

79 % oslovených manažerů čeká vyšší krátkodobé sazby. Na tržních minimech před více než dvěma lety přitom přes 50 % manažerů naopak vyhlíželo nižší sazby. A může to tak být i letos – nižší sazby bude trh vyhlížet, až dostanou akcie (ještě) co proto. Pokud k tomu tedy dojde.

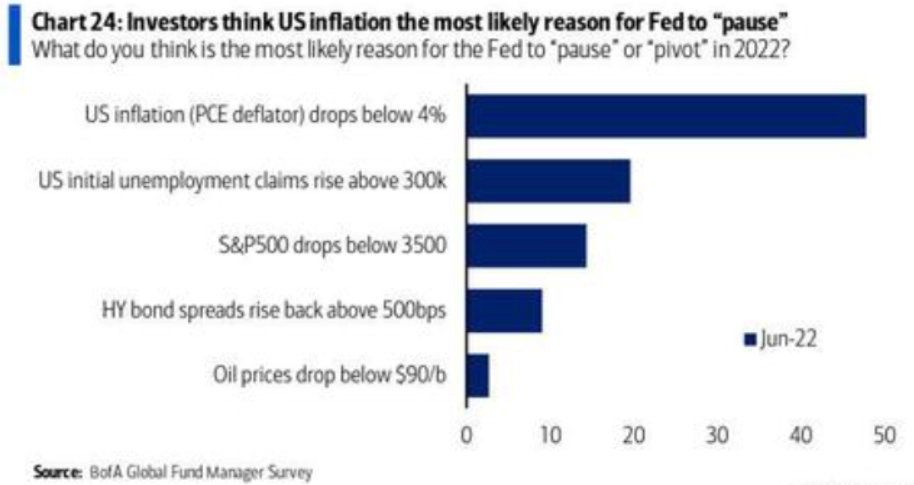

Co by podle manažerů fondů mohlo Fed přimět přerušit zvyšování sazeb, případně rovnou začít podporovat trhy? Index výdajů na osobní spotřebu (PCE) by musel meziročně růst o méně než 4 % (48 % oslovených), týdenní počet nových žadatelů o podporu v nezaměstnanosti by musel překročit hladinu 300 tisíc (20 %) a akciový index S&P 500 by musel klesnout pod 3 500 (14 %).

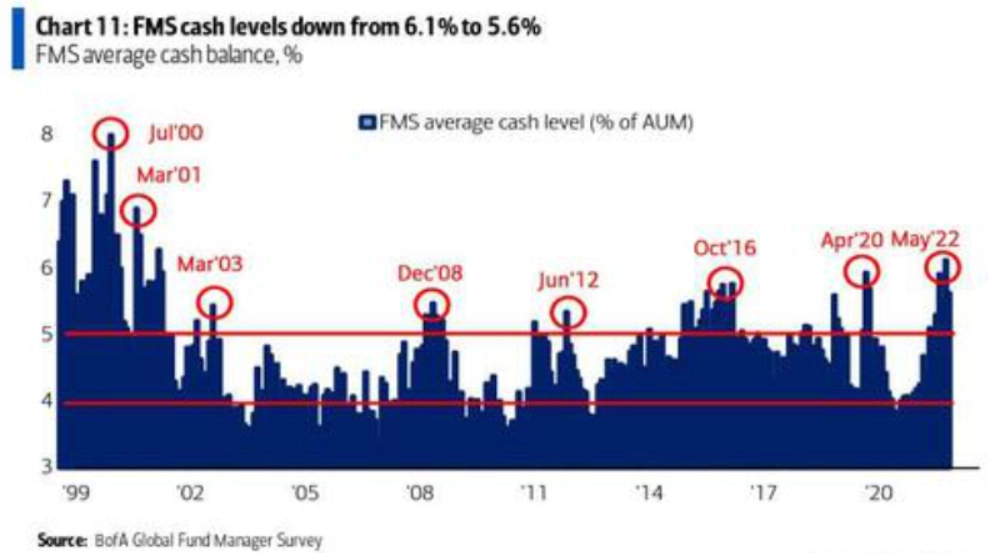

Manažeři v červnu lehce snížili váhu hotovosti v portfoliích fondů.

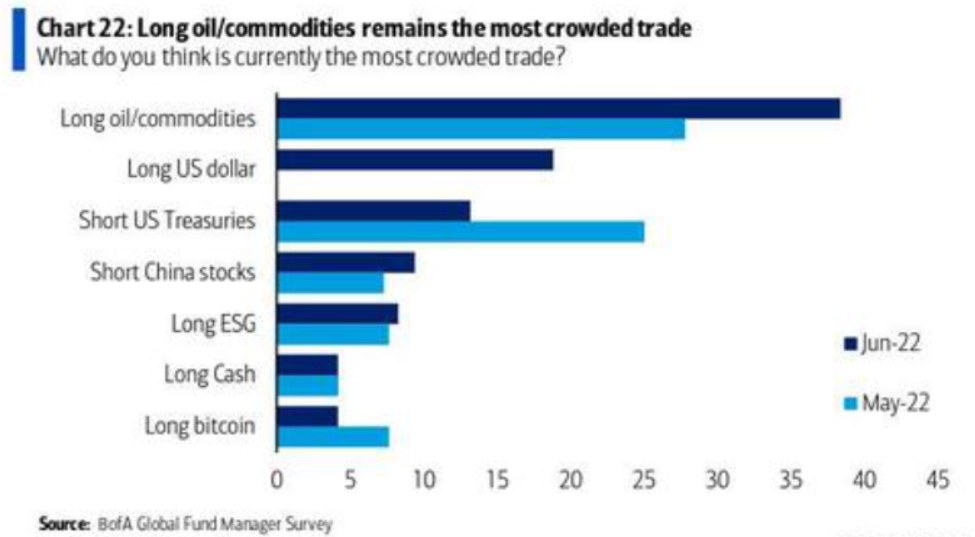

Za nejvíce populární obchody oslovení považují LONG sázky na ropu a obecně komodity a pak na americký dolar. Následují naopak SHORT sázky na americké vládní bondy a na čínský akciový trh.

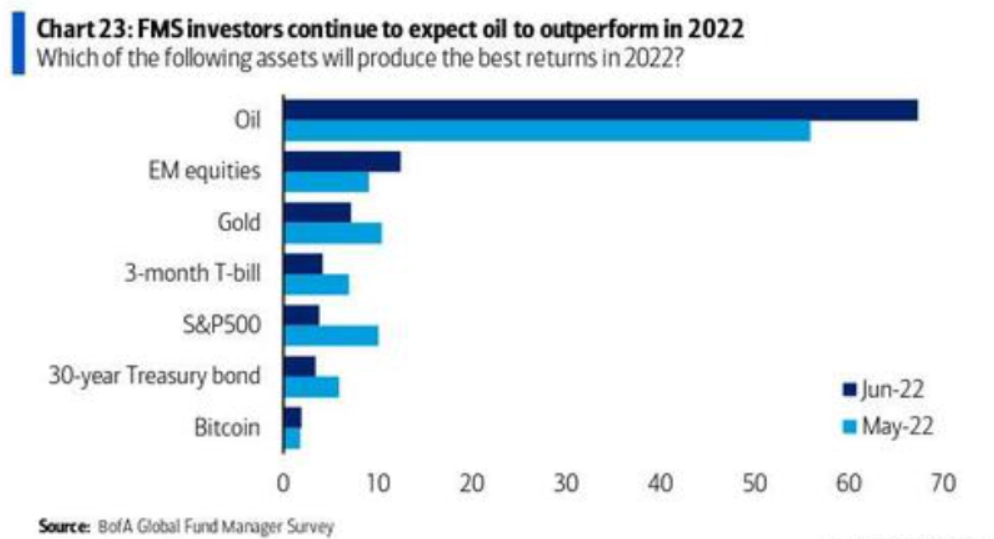

Od ropy se letos stále čeká jasná nadvýkonnost.

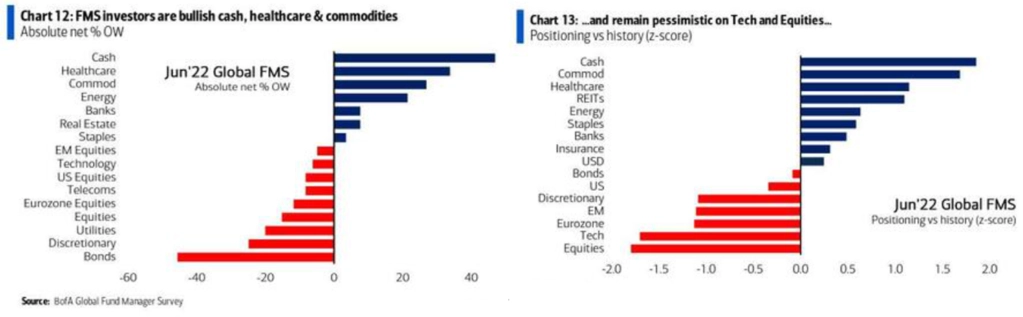

Čemu a jak nyní manažeři fondů (ne)věří?

Zdroj: Bank of America

Aktualita pro rok 2026

Aktuality