Burzovní kalendář (2. 12. - 6. 12. 2019)

Sledování vývoje v jednáních mezi USA a Čínou, data z amerického trhu práce nebo finální listopadové indexy nákupních manažerů. To budou hlavní záchytné body pro trhy během prvního prosincového týdne. Investoři budou zvažovat také případná rozhodnutí kartelu OPEC na vídeňském jednání nebo dění v Británii, kde se už za necelé dva týdny budou konat předčasné parlamentní volby.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu vzrostly, Dow stoupl o 0,63 %, širší S&P 500 se zvýšil o 0,99 % a index technologického trhu Nasdaq Composite posílil o 1,71 %. Rovněž akcie v Evropě stouply, panevropský index STOXX Europe 600 se zvýšil o 0,85 %, britský FTSE 100 přidal 0,27 %, francouzský CAC 40 zpevnil o 0,20 % a německý DAX posílil o 0,55 %. Akcie na pražské burze za týden podle indexu PX klesly o 0,1 %.

Americké indexy stanovily nové rekordy, Dow posunul své zavírací maximum na 28 164 bodů a absolutní rekord na 28 174,97 bodu, S&P 500 posunul zavírací maximum na 3 153,63 bodu a absolutní na 3 154,26 bodu a Nasdaq Composite posunul zavírací maximum na 8 705,18 bodu a absolutní rekord na 8 705,91 bodu.

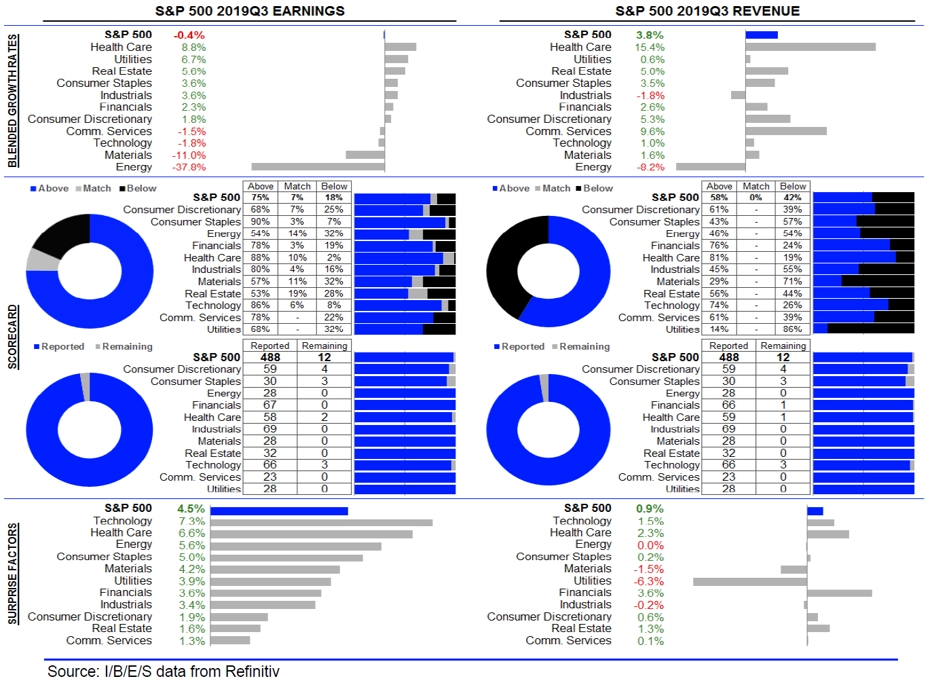

Komponenty indexu S&P 500 v týdnu do 29. listopadu 2019

Z makroekonomických údajů se v uplynulém týdnu o pozornost přihlásily indexy Ifo pro Německo, indexy spotřebitelské důvěry v Německu a celé eurozóně, americká obchodní bilance a objednávky zboží dlouhodobé spotřeby, zpřesněná zpráva o vývoji ekonomiky USA v třetím čtvrtletí, zpráva o osobních příjmech a výdajích Američanů, německá inflace a nezaměstnanost nebo zprávy o inflaci a nezaměstnanosti v eurozóně.

S projevem vystoupil guvernér americké centrální banky Jerome Powell. Prohlásil, že úrokové sazby se v nejbližší době nebudou zvyšovat. Centrální banka je podle Powella pevně odhodlaná držet se 2% inflačního cíle, který považuje za signál udržitelného ekonomického růstu a zároveň úroveň, která umožňuje dostatečnou pružnost v případě hospodářského poklesu.

"V průběhu týdne americký prezident Donald Trump podepsal zákon na podporu prodemokratických sil v Hongkongu, což trh přijal mírně rozpačitě vzhledem k tomu, že se očekávala reakce Číny. Samozřejmě se skloňoval hlavně možný negativní dopad do aktuálních vyjednávání mezi oběma zeměmi. To se do konce týdne nepotvrdilo, a tak trh tuto informaci relativně rychle přešel a nadále věří, že k podpisu první fáze dohody mezi USA a Čínou dojde. Obchodování na akciových trzích bylo rovněž ovlivněno úterním technickým faktorem v podobě převážení indexů MSCI, které přineslo zvýšený objem a volatilitu u dotčených titulů," uvedl v komentáři k dění na trzích analytik Milan Vaníček z J&T Banky.

Hospodářské výsledky na Wall Street zveřejnily mimo jiné společnosti Agilent Technologies, Palo Alto Networks, Hewlett Packard Enterprise, Best Buy, Dollar Tree, Hormel Foods, Abercrombie & Fitch, HP, Deere & Co, VMware, Autodesk nebo Dell Technologies. V Evropě čísla odtajnily mimo jiné společnosti IMMOFINANZ, Rémy Cointreau a E.ON.

Statistika dosud oznámených výsledků amerických firem za 3Q2019

Na pražské burze se výsledky za třetí čtvrtletí a prvních devět měsíců roku pochlubila společnost Vienna Insurance Group. Skupině v prvních devíti měsících roku stoupl čistý zisk o 9,5 % na 226,5 milionu eur. Zisk před zdaněním se jí zvýšil o 6,8 % na 376,2 milionu eur. VIG potvrdila celoroční výhled počítající s růstem hrubého předepsaného pojistného na 9,9 miliardy eur a ziskem před zdaněním 500 až 520 milionů eur.

Výhled

Příští týden se budou investoři opětovně soustředit na vývoj jednání mezi USA a Čínou. Začal poslední měsíc roku, a na trzích se tak zřejmě bude pozvolna prosazovat vánoční nálada. Z makroekonomických dat se investoři zaměří ve Spojených státech na statistiku z trhu práce a v Evropě na německou průmyslovou výrobu. V pondělí a ve středu investoři budou věnovat pozornost také finálním listopadovým indexům nákupních manažerů.

Spojené státy by měly ohlásit, jakým způsobem vyrazí do boje proti Francii v reakci na připravovanou digitální daň, které se přezdívá GAFA (podle počátečních písmen postižených firem - Google, Amazon, Facebook, Apple). Už dříve pohrozil Donald Trump zavedením cla na dovoz francouzského vína.

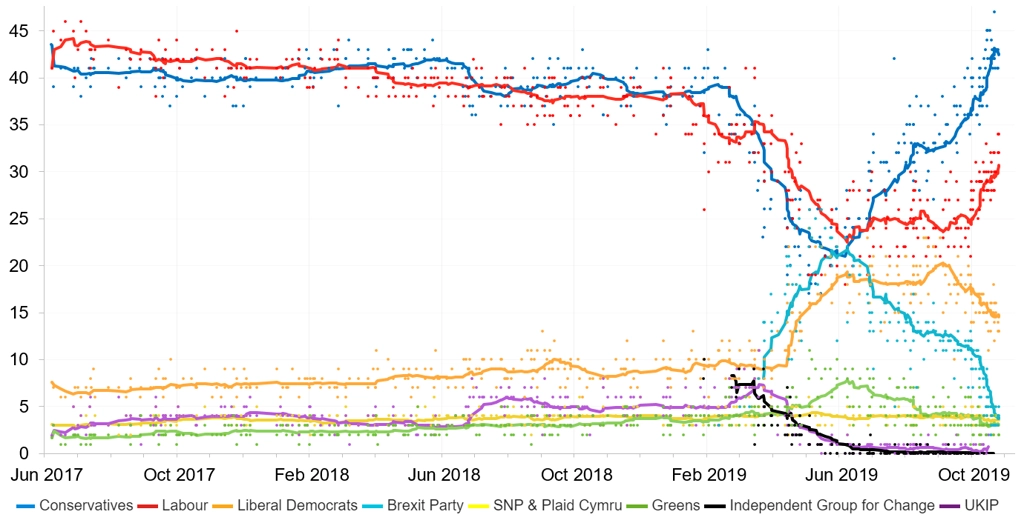

Investoři budou sledovat také dění v Británii před blížícími se volbami. Průzkumy veřejného mínění naznačují, že si vládnoucí Konzervativní strana premiéra Borise Johnsona udržuje náskok přes 10 procentních bodů před opoziční Labouristickou stranou. Parlamentní volby, které mají definitivně rozhodnout o podobě odchodu Británie z EU, se budou konat 12. prosince. Konzervativcům pomáhá rozhodnutí euroskeptické Strany pro brexit Nigela Farage nepostavit kandidáty v těch volebních okrscích, v nichž mají konzervativci navrch.

"Zkrácený obchodní týden probíhal tak, jak je pro Den díkůvzdání a takzvaný černý pátek typické. Příští týden může být citelně živější, nálada mezi USA a Čínou se zhoršila kvůli Hongkongu a blíží se britské volby. Brzy po nich ale přijde Santa Claus," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Hospodářská čísla za třetí čtvrtletí zveřejní na Wall Street firmy Workday, salesforce.com, Campbell Soup, Tiffany & Co, Dollar General, Kroger či Brown-Forman a v Evropě mimo jiné společnost Carl Zeiss Meditec. Na pražské burze zveřejní hospodářské výsledky za finanční rok 2018/2019 výrobce lihovin Stock Spirits Group.

Výhled pro jednotlivé dny

Pondělí bude dnem finálních listopadových indexů nákupních manažerů ve zpracovatelském sektoru. V Česku vyjde ještě bilance státního rozpočtu a ve Spojených státech se trh zaměří i na zprávu o stavebních výdajích.

V noci na úterý bude australská centrální banka jednat o nastavení měnové politiky, dopoledne odtajní Británie index nákupních manažerů ve stavebnictví a v eurozóně vyjde index výrobních cen. V USA se investoři odpoledne zaměří na index aktivity ISM pro oblast New Yorku a údaje o prodejích aut. Hospodářské výsledky zveřejní na Wall Street společnosti Workday a salesforce.com.

Středa bude dnem finálních listopadových indexů nákupních manažerů ve službách. V noci na středu navíc Austrálie zveřejní zprávu o vývoji HDP v třetím čtvrtletí a odpoledne na trh ve Spojených státech ještě ADP pošle zprávu o změně počtu pracovních míst v soukromém sektoru. Výsledky hospodaření odtajní na Wall Street společnost H&R Block a na pražské burze firma Stock Spirits Group.

Čtvrteční dopoledne bude patřit německým továrním objednávkám, zpřesněné zprávě o vývoji ekonomiky eurozóny v třetím čtvrtletí a datům o vývoji maloobchodních tržeb a zaměstnanosti v evropském měnovém bloku. V USA se odpoledne investoři zaměří na obchodní bilanci, tovární objednávky a pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti. Ve Vídni se bude navíc konat jednání členů ropného kartelu OPEC. Kvartální hospodářská čísla odtajní ve Spojených státech mimo jiné Tiffany & Co, Dollar General, Kroger, Brown-Forman nebo American Outdoors Brands.

V pátek dopoledne na trh Německo pošle zprávu o průmyslové výrobě a britská banka Halifax vydá index cen domů. Ve Spojených státech se odpoledne investoři zaměří na zprávu z trhu práce a na velkoobchodní zásoby a předběžný prosincový index spotřebitelské důvěry Michiganské univerzity. Ve Vídni bude druhým dnem probíhat jednání Organizace zemí vyvážejících ropu, tentokrát se ale ke členům kartelu OPEC připojí i zástupci dalších významných těžařů černého zlata mimo tuto organizaci. Hospodářské výsledky zveřejní v Evropě společnost Carl Zeiss Meditec.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Na datech zveřejňovaných ve Spojených státech by mělo být patrné, že stávky v automobilovém průmyslu skončily. Pozitivně by se to mělo odrazit jak na indexu ISM, tak na statistikách z trhu práce. Počet vytvořených pracovních míst za listopad by měl být ve srovnání s říjnem vyšší o 40 až 45 tisíc.

- Známky oživení by měl vykázat i německý průmysl. Struktura růstu evropského HDP ukáže, že motorem zůstává spotřeba domácností.

- Z politických událostí přitáhne v Británii pozornost páteční debata v BBC mezi premiérem Johnsonem a lídrem labouristů Corbynem. Zaujme ale i zasedání takzvané euroskupiny, na přetřes by mohla přijít bankovní unie.

- V Česku bude zveřejněna zpráva o vývoji mezd v třetím kvartálu. Jejich dynamika sice mírně zvolní, ale zůstane poměrně vysoká. Centrální banka očekává mzdový růst v reálném vyjádření o 4,4 %. To je jak nad naším odhadem, tak nad konsenzem trhu. Nižší růst mezd ve srovnání s prognózou tak zřejmě potvrdí slova guvernéra ČNB Jiřího Rusnoka, že úrokové sazby zůstanou po několik následujících čtvrtletí beze změny.

- Úrokové sazby na stávající úrovní by měla tento týden ponechat i polská centrální banka. Vzhledem k očekávanému růstu inflace nad cíl se však rétorika bude podle našeho názoru postupně měnit ve více jestřábí.

Aktuality