EUR/CZK & náklady práce: Dobrá a špatná zpráva

Odvrácenou stranou silné ekonomiky je tlak na růst mezd a posilování koruny. Mzdové náklady v eurech rostou dvouciferným procentuálním tempem. Proti růstu mezd se zajišťovat nelze, ale proti silnější koruně ano. Pak lze udržet mzdové náklady na uzdě ve vztahu k růstu produktivity. Kurz EUR/CZK sice klesá, ale cena delšího zajištění se příliš nezhoršila, vyšší sazby ČNB se totiž propisují do forwardů.

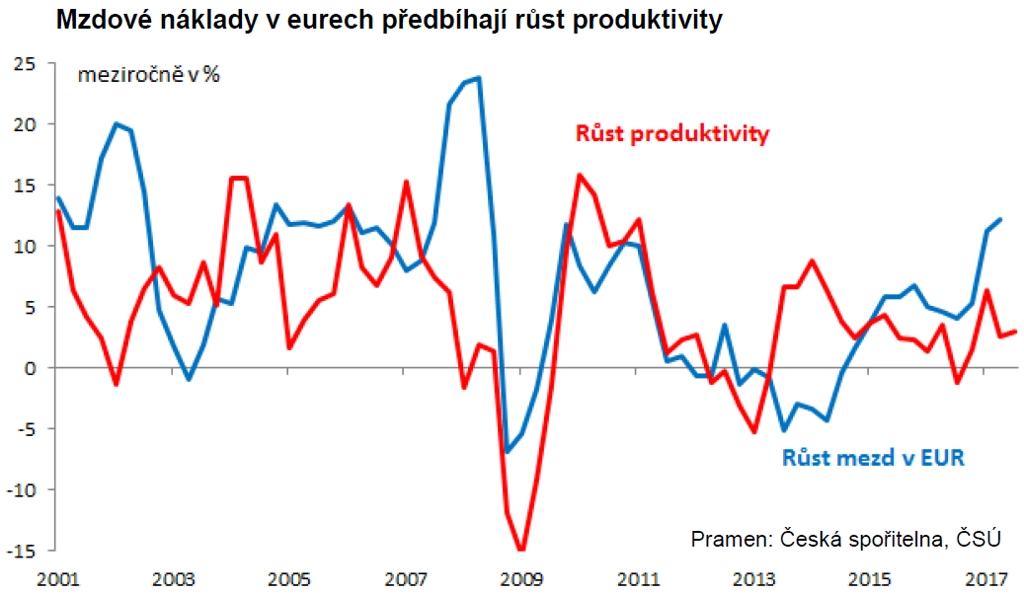

Pohled na vývoj pracovních nákladů v eurech vyvolává směs pocitů. Nejprve ta horší zpráva (z pohledu exportérů) – pracovní náklady v eurech celkem rychle rostou. Mzdy v průmyslu se ve třetím kvartálu zvýšily meziročně o 7,5 % a koruna je ve srovnání s eurem silnější o více než 4 %.

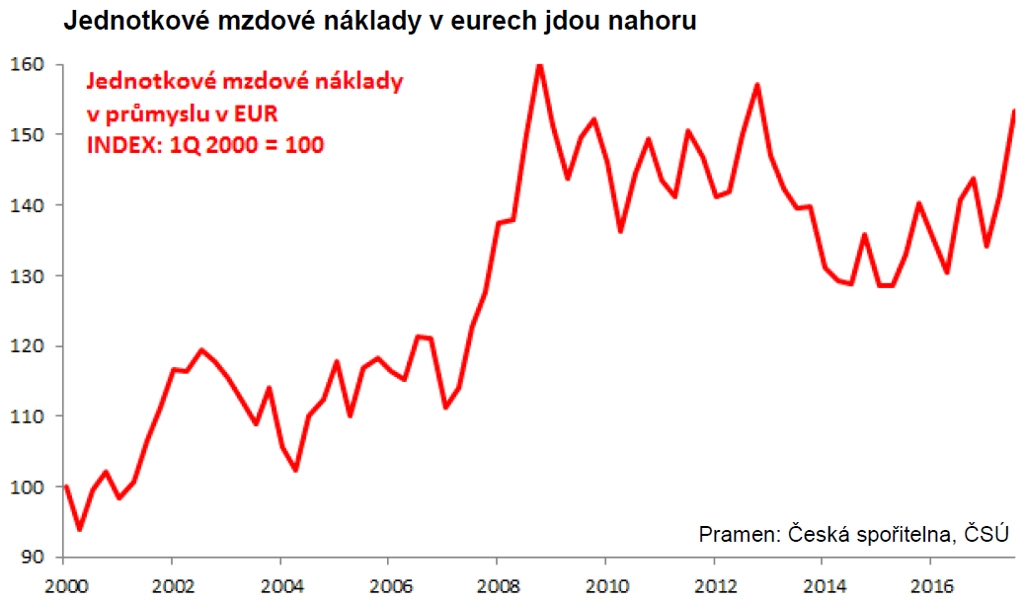

V průmyslu rostou jednotkové mzdové náklady, protože růst mezd převyšuje růst produktivity práce. Postupně se tak maže náskok v produktivitě z let 2012-14. Nejde ještě o maxima z před necelých deseti let, ale není k nim daleko.

Případné dosažení vrcholu z roku 2008 však neznamená, že musí přijít obrat trendu. Ekonomika se posunula v necenové konkurenceschopnosti, mzdy narostly i v sousedních zemích a koruna je stále podhodnocená. Nelze tudíž spoléhat na to, že vyšší mzdové náklady v brzké době podseknou výkon české ekonomiky natolik, aby to sebralo vítr z plachet požadavkům na růst mezd a tlaku na posilování koruny. Růst mezd v korunách navíc na finančním trhu nelze hedgeovat.

Kurz, kurz, kurz. Ale jaký?

A teď ta lepší zpráva – na finančním trhu se sice neobchodují žádné mzdové swapy, ale forexovou část růstu mezd v eurech zajišťovat lze.

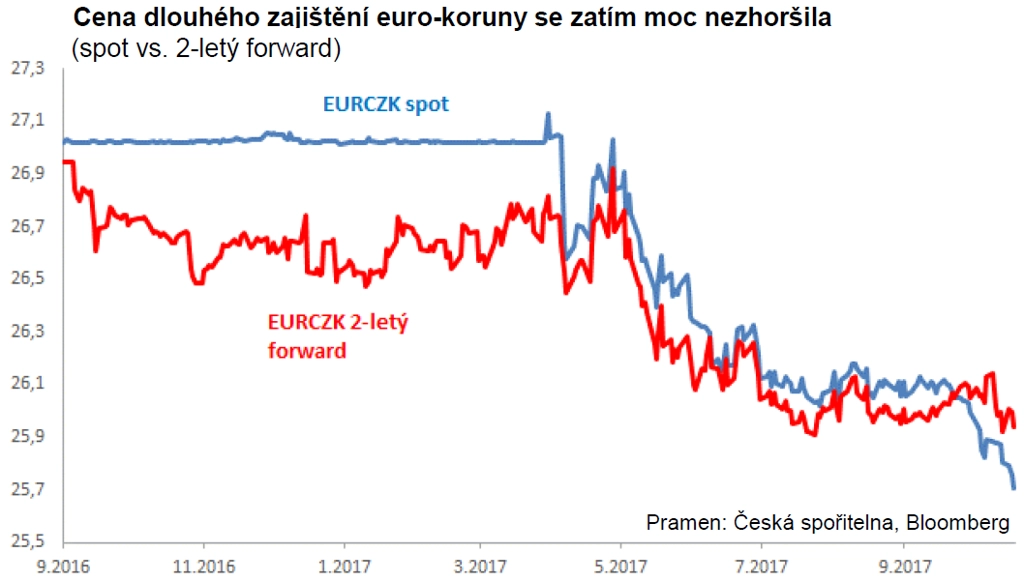

Při pohledu na spotový kurz EUR/CZK v posledních týdnech asi zapochybujete, že tohle je ta dobrá zpráva. Ano, spotový kurz je z pohledu (nezajištěného) exportéra stále horší, ale zajišťovací (forwardový) kurz na dva až tři roky dopředu se od léta příliš nezhoršil. Je dokonce pouze o několik desítek haléřů horší než několik posledních měsíců před koncem kurzového závazku ČNB.

Růst forwardových bodů

Očekávání vyšších sazeb ČNB se totiž začalo propisovat do forwardových kurzů. To má dva následky:

- Koruna začíná proti euru něco vynášet, což ovlivňuje úvahy spekulantů, zda ještě držet, nebo již zavřít sázky na korunu.

- Zajišťovací kurz současně nabízí určitou kompenzaci proti spotu při zajišťování, kompenzaci za vyšší korunové sazby, které tlačí na spotový kurz EUR/CZK.

Mzdy na uzdě na dlouhou dobu

Kdo si včas zajistil kurz EUR/CZK, toho růst mzdových nákladů v eurech bolí méně, protože nepředbíhá tolik růst produktivity. Čas však běží a měnové zajištění postupně maturuje.

Růst mezd a posilování koruny jdou do značné míry ruku v ruce, protože oba trendy jedou na vlně silnějšího ekonomického růstu u nás oproti eurozóně. Zajištění kurzu koruny k euru tudíž do určité míry substituuje zajištění růstu mezd.

Bude-li česká ekonomika nadále silná, tlaky na růst mezd a posilování koruny hned tak nezmizí. Udržet jednotkové mzdové náklady na uzdě navyšováním produktivity bude nesnadný boj se dvěma sehranými protivníky (mzdy a koruna). Paralyzovat jednoho protivníka zajištěním se hodí. Zeslábne-li domácí ekonomika, riziko posilující koruny se asi nenaplní, zároveň však poleví tlaky na růst mezd.

Je také možné prostě doufat, že sice mzdy porostou, ale posilování koruny se zastaví nebo otočí, protože spekulanti budou houfně zavírat pozice. Vyloučené to není, ale ten, kdo na to dosud spoléhal, zatím měl spíše smůlu.

Aktualita pro rok 2026

Aktuality