Mzdy, koruna a sazby: Druhé kolo růstu začíná, má smysl se zajistit včas

Obrat na domácím finančním trhu a související růst nákladů je minulostí, druhé kolo růstu nákladů je před námi. Trh pro rok 2018 očekává růst mezd o 7 %, kurz EUR/CZK pod 25 a sazbu ČNB vyšší o 75 bazických bodů. Je důvod se proti tomuto vývoji zajišťovat, jakkoli to stojí více než v prvním kole růstu. Navíc existuje riziko, že trh správně odhaduje směr vývoje, ale drží se příliš při zdi, jako tomu bylo loni.

Zatímco následky bujarých oslav konce roku po prvním lednovém týdnu spolehlivě vyprchaly, následky celého roku 2017 na domácím finančním trhu a v ekonomice v plném rozsahu teprve uvidíme. Loňský rok byl rokem obratu trendů v podnikových nákladech (mzdy, kurz koruny, úroky), když vše začalo růst (či začalo růst rychleji).

Trendy nejsou synchronizované náhodou. Když ekonomika šlape, pozvedne to trh práce (včetně mezd) a inflaci. ČNB a její měnová politika, která k silnější ekonomice částečně přispěla, se snaží reagovat – je shovívavější k posilování měny a zvyšuje úroky. Nechme stranou loňský konec kurzového závazku i první zvýšení sazeb po mnoha letech, ale také úrovně, na nichž se dalo před obratem zajišťovat. Slovy klasika, trh se žene jako splašená herka a diváky pramálo zajímá, co bylo v prvním dějství.

Co nás může čekat v dějství druhém? Plný rozkvět již rozehraných zápletek, tedy rychlejší růst mezd, silnější korunu a vyšší úrokové sazby. Jak to může vypadat? Podívejme se, co předvídají analytici (konsenzus publikovaný ČNB):

- růst mezd o 7 %;

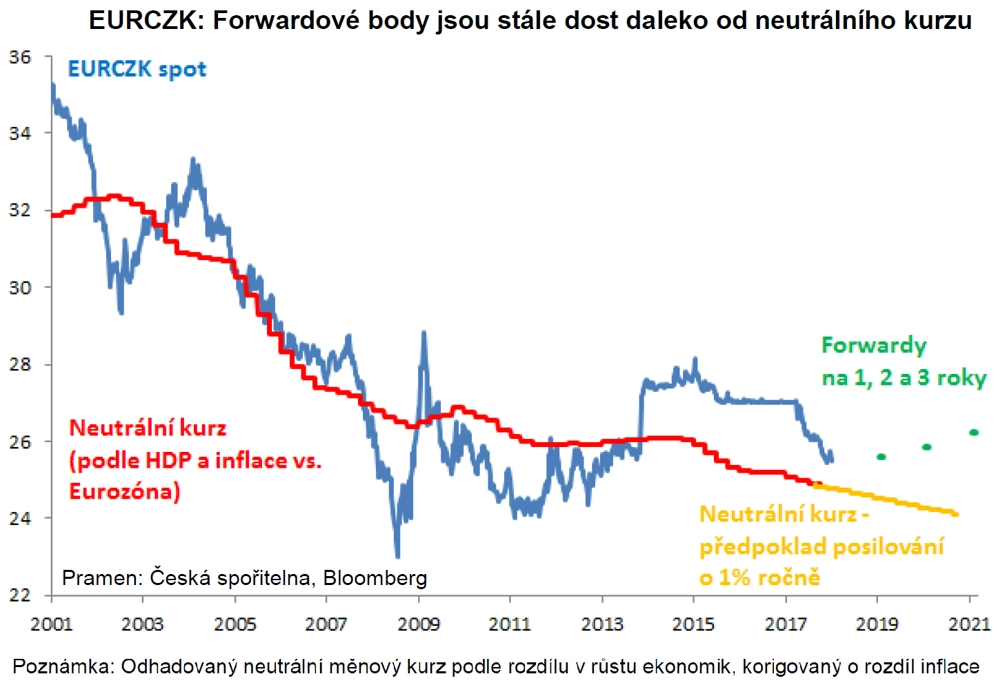

- posílení koruny na 24,85 EUR/CZK (asi 2,5 %);

- růst základní sazby ČNB o 75 bazických bodů.

Neusnout na vavřínech

Takový výhled je sám o sobě důvodem neusnout na vavřínech pro ty, kdo se zajišťovali na ještě lepších úrovních, a budíčkem pro všechny, kdo to na lepších úrovních nestihli. Ještě větším důvodem řešit rizika růstu nákladů je možnost, že tyto porostou ještě rychleji.

Bylo by to velké překvapení? Podmínky na to jsou – ekonomika šlape a nezaměstnanost je velice nízká. Bylo by velkým překvapením, kdyby mzdy zrychlily a ČNB musela v průběhu roku zvyšovat sazby rychleji a tolerovat silnější korunu?

Pro ilustraci se podívejme na konsenzuální výhled před rokem, kdy již ve velkém platil problém "nejsou lidi". ČNB inzerovala konec kurzového závazku ve 2Q2017 a růst sazeb od 3Q2017. Loňský výhled na letošek byl takový, že mzdy porostou o 4,4 %, EUR/CZK bude na 26,24 a základní sazba ČNB zůstane beze změny. Kvalitativně se trh až na sazby trefil, kvantitativně byl příliš při zdi.

Je samozřejmě i možné doufat, že to s růstem nákladů nebude tak horké. Než ale takto spekulovat s firemními financemi, je lepší vyrazit na výlet do Las Vegas nebo se pustit na trh s kryptoměnami (to není doporučení).

Výzvy řízení nákladů

Vstupujeme do roku 2018 s rychlejším růstem mezd, silnější korunou a vyššími sazbami a loňské či předloňské zajišťovací ceny jsou pryč. Současné úrovně forwardových bodů na EUR/CZK či sazeb úrokových swapů jsou stále zajímavé – lze se na nich bránit růstu nákladů, vyjdou-li předpovědi. A jsou dost dobré pro případ, že předpovědi sice trefí směr, ale opět "podstřelí".

Pamatujme ovšem na to, že to, co uvidíme v dalších kvartálech (či letech), ještě nebude ta hlavní výzva v oblasti řízení podnikových nákladů. Tou bude třetí dějství, kdy se otočí hospodářský cyklus, slábne poptávka, ale trend růstu nákladů má setrvačnost. Na toto kolo je dobré se připravit včas a vyhnout se pasti zajišťování se ve velkém na konci cyklu, a tedy na velice nepříznivých úrovních.

Aktualita pro rok 2026

Aktuality