Česká koruna (stále) není hvězdou regionu

První kvartál je za námi a při pohledu na výkonnost české měny lze konstatovat, že ani letos to zatím na velké zisky nevypadá.

Posílení o téměř 6 % v roce 2017, jež koruna zaznamenala po ukončení režimu kurzového závazku, je minulostí. V loňském roce navzdory tržním očekáváním i předpokladům České národní banky domácí měna nejenže neposilovala, ale dokonce v celoročním hodnocení o necelé procento oslabila.

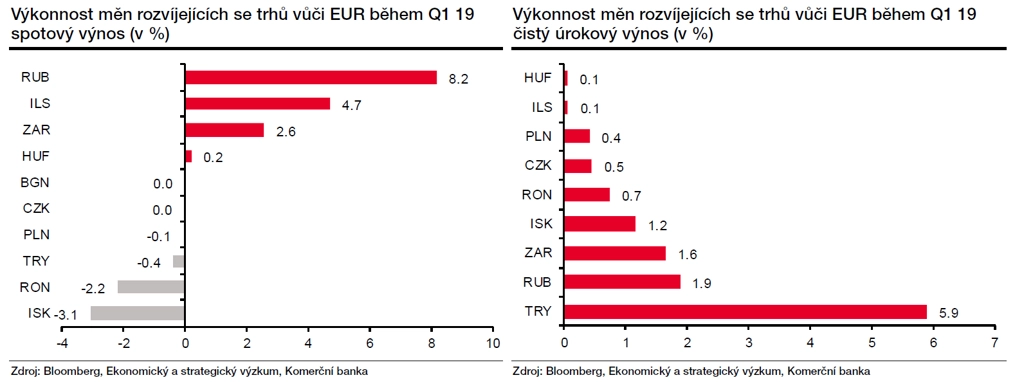

A ani letos to na korunový zázrak nevypadá. Za první tři měsíce česká měna vůči euru zaznamenala červenou nulu (zhruba -0,1 %). Potvrdila se silná vazba mezi středoevropskými měnami, polský zlotý i maďarský forint na tom totiž byly zhruba stejně. Poraženými jsou v celoevropském měřítku islandská koruna a rumunské leu.

Jednoznačným vítězem prvních tří měsíců roku je naopak ruský rubl se ziskem přes 9 %. Při pohledu na vývoj cen ropy ani není divu, černé zlato v dolarovém vyjádření od začátku roku zdražilo o více než 30 %.

Při zohlednění úrokových výnosů ale měli radost i mnozí další investoři. Kladné úrokové diferenciály totiž vedly k tomu, že se eurové investice do ostatních evropských měn vesměs vyplatily.

Co čekat ve zbytku roku? Ve světle zpomalující globální ekonomiky a geopolitických nejistot nelze očekávat, že by měny rozvíjejících se zemí výrazně posilovaly. Zájem o ně ale bude nadále podporován především zajímavým úrokovým diferenciálem, ECB totiž eurové financování zdražovat nehodlá.

Autorem článku pro Hospodářské noviny z 3. dubna 2019 je Jan Vejmělek, hlavní ekonom Komerční banky.

Zdroj: Hospodářské noviny