České a světové akcie: Co čekat na trzích na prahu třetího čtvrtletí?

Růstový trend na globálních akciových trzích ve druhém čtvrtletí zvolnil. Přestože makroekonomické podmínky pokračovaly v pozitivním vývoji, akciové trhy ve větším rozletu brzdily především politické události. Analytici ze skupiny Société Générale nabízejí svůj výhled na další měsíce.

Hlavní teze

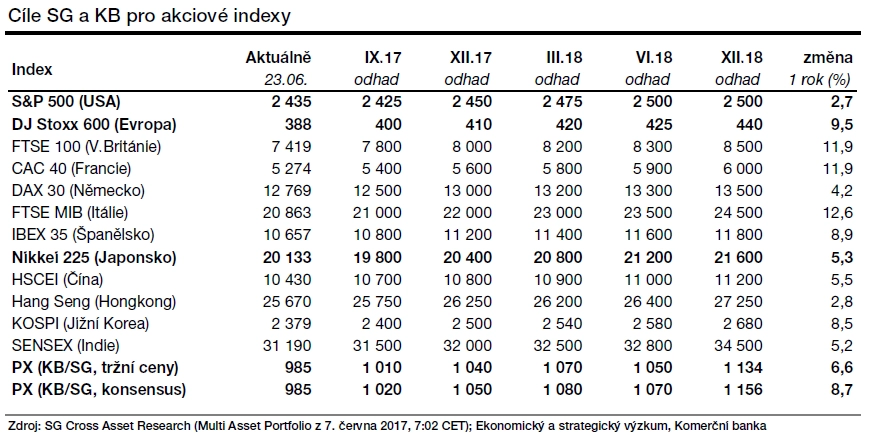

Po výrazném startu roku 2017, kdy index PX pražské burzy přidal 6 %, tempo růstu v druhém čtvrtletí zvolnilo. Od začátku druhého kvartálu pražský index přidal 2,3 %, podobně jako většina západoevropských akciových indexů. Trojice vítězů z prvního čtvrtletí, tedy CME, Unipetrol a Fortuna, platí i pro druhý kvartál. Jednoznačně vede mediální skupina CME s 30% ziskem, následuje Unipetrol, jehož akcie si připsaly 22 % a od začátku roku přinesly investorům nejvyšší zisk 55 %. Třetí skončila Fortuna s 16% zhodnocením.

Rozkolísanost denního zobchodovaného objemu se během druhého čtvrtletí zmírnila. ČEZ získal zpět pozici nejobchodovanějšího titulu s 27% podílem. Menší emise přidaly na aktivitě, když podíl pěti největších titulů klesl z 92 % na 88 %.

Globální ekonomické trendy zůstávají příznivé. Slabší ekonomickou aktivitu v USA považujeme za dočasnou a předpokládáme opětovné zrychlení během léta. Nedávný inflační vývoj dovoluje Fedu zvyšovat úrokové sazby jen pozvolně, což je podpůrný argument pro otevírání pozic v rizikovějších investicích. Ačkoli Société Générale snížila ve své alokaci expozici vůči akciím, stále drží silnou nadváženou pozici. Snížení váhy akcií v globálním portfoliu z 63 % na 60 % bylo způsobeno vybíráním zisků na čínském akciovém trhu.

Nadále držíme pozitivní výhled pro globální akcie, a to jak do konce letošního roku, tak pro následujících dvanáct měsíců. Většina trhů by měla růst až do roku 2019, kdy očekáváme, že zpomalení ekonomického růstu v USA povede k výrazným výprodejům na akciových trzích. Ocenění akcií rozvíjejících se trhů zůstává proti rozvinutému světu atraktivní.

Zlepšující se vyhlídky hospodářského oživení v eurozóně, návrat inflace a snižující se nezaměstnanost nadále podporují především cyklická odvětví. Ze spotřebních sektorů zůstává naším favoritem automobilový sektor a jeho dodavatelé. Současné prostředí by mělo být atraktivní i pro finanční sektor včetně pojišťovnictví. Na základě svých odhadů pro ceny ropy preferujeme i sektor ropy a plynu.

Mezi poražené v současných podmínkách patří především telekomunikace a veřejné služby, pro které bude největší brzdou očekávaný růst dluhopisových výnosů. Stejný důvod společně s klesajícími zisky a vysokým oceněním stojí za naším doporučením podvážit sektor prodejců zbytného zboží.

Pražská burza by mohla v ročním horizontu dosáhnout růstu o 5-6 % s dividendovým výnosem okolo 5 %. Mezi nejatraktivnější tituly řadíme akcie finančních institucí.

Alokace

Vedle zmíněných 60 % doporučených Société Générale pro akcie banka zvýšila váhu vládních dluhopisů o 2 procentní body na 13 % s vyšší expozicí na dluhopisy rozvíjejících se zemí denominované v lokálních měnách. Celkově však stále drží doporučení podvážit pro třídu státních dluhopisů, protože očekávané zvýšení ekonomické aktivity v USA by mělo zvýšit ceny komodit, zejména ropy, kde nabídková strana bude stále více kontrolována kartelem OPEC a Ruskem. Hotovost zůstává rovněž podvážená s vyšší váhou 7 % ve srovnání s předchozími 6 %. Alokace ostatních tříd aktiv (inflační dluhopisy, podnikové dluhopisy, komodity) se nezměnila.

Ekonomický optimismus

I přes neúspěšné hlasování nové administrativy o zrušení programu Obamacare a kontroverze okolo Donalda Trumpa a jeho týmu si myslíme, že část jeho ekonomické agendy nakonec Kongresem projde, zejména snižování daní pro fyzické i právnické osoby.

Na evropské politické scéně vnímáme rizika jako kontrolovaná. Vítězství Emmanuela Macrona ve francouzských prezidentských volbách a jeho strany v parlamentních volbách by mělo zvýšit důvěru veřejnosti. Očekávané zlepšení konkurenceschopnosti by mělo nakonec vést k ziskům akcií francouzských společností. Ani nizozemské volby nepřinesly žádný extrémní výsledek.

Ačkoli kalendář evropských politických událostí může vnášet na trhy krátkodobou volatilitu, naším základním scénářem je, že žádná protievropská politická strana nezíská většinu v parlamentu. Mimo eurozónu představuje zvýšené riziko neúspěch Theresy Mayové v britských předčasných parlamentních volbách.

Akciový výhled

Růstový potenciál cen amerických akcií vnímáme jako omezený, když očekávané letní zrychlení růstu a zvýšení inflace je v cenách již započítáno a marže nemají prostor pro další růst.

V Evropě by zrychlující ekonomický růst, zvyšující se inflační očekávání a fiskální impulzy měly podporovat index EURO STOXX 50. Italské akcie se zdají být v relativním ocenění atraktivní, a to především v takovém scénáři, kdy evropská rizika budou minimální a dluhopisové výnosy výrazně neporostou. Francouzské akcie by měly těžit z uklidnění politické situace a očekávaných reforem. Britský FTSE 100 by měl růst podobně jako zbytek Evropy, když by vyšší ceny komodit a slabší libra měly kompenzovat negativní dopad brexitu na domácí ekonomiku.

Fakt, že mnoho mezinárodních investorů zůstává stále podváženo v akciích, by měl vést k výraznějšímu přesunu prostředků právě do této třídy aktiv.

Náš výhled zůstává pozitivní i pro asijské trhy. Ocenění není přehnaně vysoké, zisky rostou a likviditní podmínky jsou příznivé. Velice úspěšná výsledková sezóna a nedávné politické události jsou velkou podporou pro vyšší alokaci v korejských akciích. Pozitivní názor máme nadále i na japonské akcie, které těží z oslabujícího jenu a rostoucí domácí poptávky. Indie zůstává naším preferovaným trhem, ale v krátkodobém horizontu nevidíme velký růstový potenciál kvůli nevýrazné výsledkové sezóně. Obavy ohledně finanční stability v Číně vedly Société Générale ke snížení expozice na tomto trhu.

Co čekat na BCPP?

Podobně jako globální akciové trhy by pražská burza mohla v ročním horizontu růst ve vyšších jednotkách procent. Používáme přístup na základě ocenění jednotlivých firem, protože index PX se skládá jen ze 13 titulů, přičemž čtyři největší z nich mají dohromady zhruba 70% váhu.

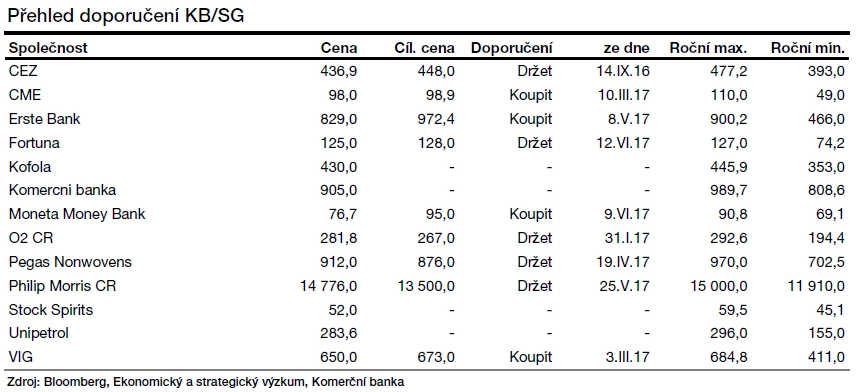

Mezi nejatraktivnější tituly na pražském parketu řadíme akcie finančních firem. Z nich pokrýváme s nákupním doporučením akcie Monety Money Bank a VIG nabízející celkový výnos 36 %, respektive 9 %. Akcie Erste Group Bank pokrývají s doporučením koupit kolegové ze Société Générale a předpovídají celkový výnos pro akcionáře okolo 16 %.

Evropský bankovní sektor je podle našeho názoru stále podhodnocený a měl by těžit z rostoucích inflačních očekávání a příznivých makroekonomických podmínek. České banky jsou navíc velmi dobře kapitalizované. Akcie pojišťoven by pak měly vedle vyšší inflace podpořit i zvýšené výnosy na dluhopisovém trhu a silné fundamenty.

Z ostatních emisí doporučujeme nakupovat akcie CME. Ty by měly těžit ze zlepšujícího se finančního profilu díky klesajícímu zadlužení a také z rostoucích trhů s reklamou v regionu střední a východní Evropy.

Výhled pro akciové trhy je založen na předpovědích Société Générale (analýza Multi Asset Portfolio – Make Reflation Great Again ze 7. června 2017), zpráva Komerční banky, ze které je text článku, byla rozeslána 26. června 2017.

Zdroj: Société Générale, Komerční banka