Sazby v Česku: Laťku úrokového zajištění stále není těžké přeskočit. Využijte toho!

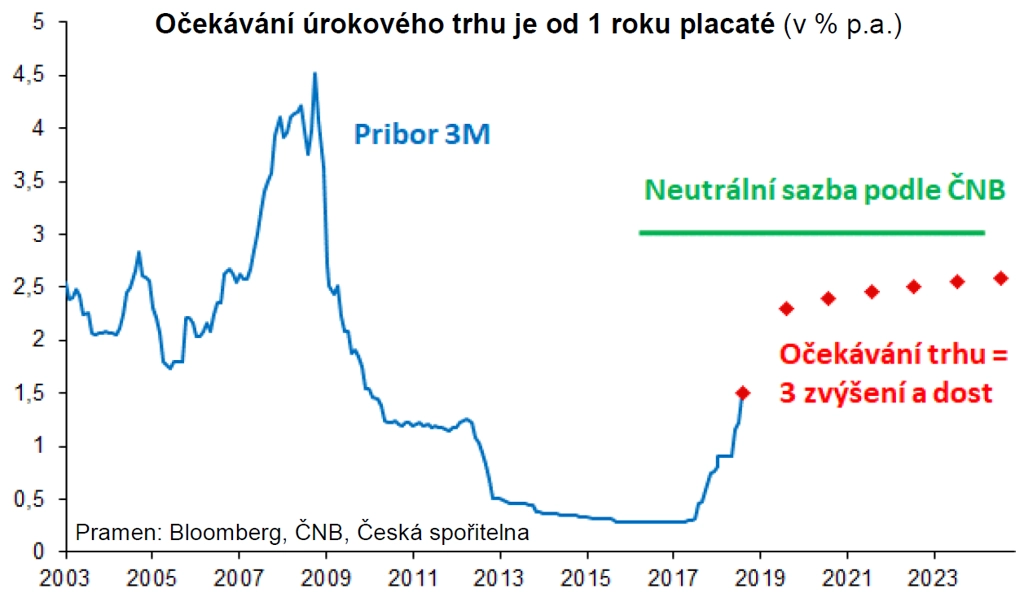

Česká národní banka svižně zvyšuje sazby. Trh plně započítává tři další zvýšení v průběhu dalšího roku a pak již téměř nic, odhad vývoje úrokové křivky je za horizontem jednoho roku téměř "placatá". Sazby jsou však stále pod úrovní minim z předchozího cyklu a měnové podmínky se dosud příliš neutáhly, sazby zůstávají pod mírou inflace. Proto i rok po zahájení zvyšování sazeb má smysl se mu bránit zajištěním, laťka pro úspěšný hedging není vysoko.

Dva roky ode dna očekávání sazeb, rok od začátku úrokového cyklu a uprostřed druhé vlny zvyšování sazeb ČNB v tomto cyklu. Co čekat dále na poli úrokových rizik? Vyplatí se ještě zajišťovat se proti růstu úrokových nákladů, když PRIBOR 1M je již na vysokých 1,37 % a sazby zajištění IRS definitivně začínají dvojkou? Posuďme rizika a také to, co a za kolik trhy nabízejí.

Tlaky ještě plně nevybublaly

Centrální bankéři již přes rok zvyšují sazby, protože ekonomika je silná, trh práce rozžhavený a inflace nad cílem ČNB. Důvody jako z učebnice. Koruna je navíc v okovech velkých pozic zahraničních investorů z doby intervencí centrální banky a také v protivětru problémů měn rozvíjejících se zemí. To ČNB ve snaze utáhnout měnové kohoutky příliš nepomáhá.

I proto další zvýšení sazeb koncem září vypadá jako hotová věc, do konce roku se pak asi stihne ještě jedno. Co čekat dále? Rizika dalšího růstu úrokových sazeb za horizont letošního roku tu jsou.

1. Sazby PRIBOR jsou nejvýše od konce roku 2009, ale jsou stále velice nízko ve srovnání s předchozím úrokovým cyklem. Dno sazeb po recesi z let 2001-2003 bylo okolo 2 %. Vliv výše sazeb na ekonomiku je navíc primárně o reálných sazbách (očištěných o inflaci). Dosud růst sazeb pouze doháněl oživení inflace nad 2 % od konce roku 2016, a tudíž reálná sazba PRIBOR je stále záporná a reálné sazby úvěrů podnikům zůstávají blízko nuly. Pokud inflace dále zrychlí, reálné sazby klesnou navzdory ČNB.

2. Přehřátá ekonomika a stále volné měnové podmínky dosud nevedly k výraznému vybublání inflačních tlaků, tedy výrazně nad 2 % cílovaná centrální bankou. Co dosud nebylo, může být, protože inflace je zpožděný indikátor hospodářského cyklu. Mzdy v prvním pololetí vzrostly o 8,6 % a nezdá se, že by tempo mělo polevit (nedávno ohlášené zvýšení mezd ve veřejném sektoru je určitým vodítkem). Bude velkým překvapením, když inflační tlaky vybublají? Vzpomeňte si na situaci na nemovitostním nebo pracovním trhu před třemi roky. Pokud inflační tlaky narostou, ČNB bude muset sazby zvedat rychleji než dosud a výše než na nyní cílovaných 2,5-3,0 %.

3. V neposlední řadě je tu také výhled, že opatrná ECB během příštího roku otočí kormidlem na úrokovém trhu. Tím se uvolní jedna z bariér zvyšování korunových sazeb. Ne hlavním, ale nezanedbatelným s tím souvisejícím rizikem bude i změna šéfa ECB.

Tři zvýšení a dost?

V dané konstelaci úroková křivka započítává dvě zvýšení sazby letos a jedno příští rok, pak ale víceméně nic. Křivka je od jednoho roku dále prakticky placatá. Čím to je?

- Na jedné straně část trhu nevěří, že sazby mohou dále narůst. K tomu vede zkušenost téměř nulových sazeb mezi lety 2012 a 2017.

- Druhý důvod je čistě tržně-technický. Je jím nevyvážená aktivita na blízkém a vzdáleném konci křivky. Přednímu konci dominuje aktivita zajišťování proti růstu sazeb, což tlačí úroky nahoru. Většina úvěrů je lineárně splácených, tudíž zajišťování má největší váhu na předním konci křivky. Oproti tomu delšímu konci křivky dominuje aktivita penzijních fondů a bankovních knih, které zajišťují aktiva proti budoucímu poklesu sazeb, což tlačí úroky dolů.

Laťka pro zajištění je nízko

V důsledku těchto vlivů úrokový trh stále nezapočítává to, že sazby ČNB porostou až k cíleným 2,5-3,0 % nebo výše. Díky tomu je laťka, kterou musí PRIBOR přeskočit, aby se zajištění úrokovými swapy vyplatilo, relativně nízko, tedy 3 zvýšení sazeb ČNB (včetně očekávaného 26. září).

Velice plochá křivka od 1 roku dále činí zajištění úrokových nákladů na delší dobu atraktivnějším, než je tomu obvykle v dobách více skloněné křivky. Máte-li financování teprve smluvené, ale nenačerpané, nevadí. Zajištění lze zahájit i do budoucna (forward-starting), kdy se sazba tolik neliší od té pro zajištění začínající nyní.

Aktualita pro rok 2026

Aktuality