Dluhopisy jako (aktuálně) mrtvá třída aktiv?

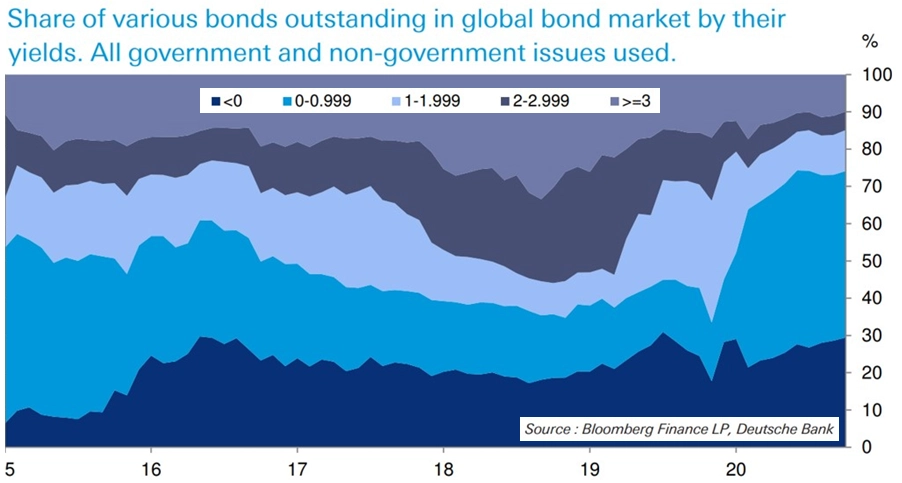

Globální objem dluhopisů se záporným výnosem do doby splatnosti je momentálně poblíž historického maxima na úrovni 17 bilionů dolarů. To odpovídá přibližně 30 % všech globálně emitovaných dluhopisů. Záporný dluhopisový výnos do doby splatnosti znamená, že pokud bude investor takový dluhopis držet až do jeho splatnosti, s jistotou realizuje ztrátu.

Tato perverzní skutečnost není výsledkem ničeho jiného než bezprecedentního tištění peněz ze strany centrálních bank. Investoři mnohdy ani tyto dluhopisy až do jejich splatnosti držet nechtějí. Jejich nákupem spekulují na to, že například Evropská centrální banka bude tyto cenné papíry dále skupovat na sekundárním trhu, čímž vyžene jejich cenu ještě výše a výnos do doby splatnosti srazí ještě hlouběji do záporu. Investoři se tak vlastně stávají krátkodobými spekulanty.

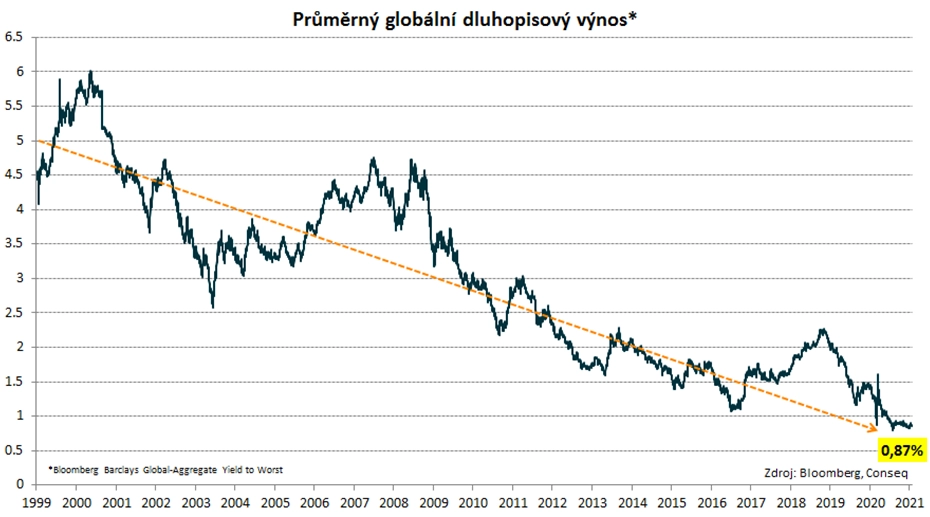

Lze také říci, že dluhopisy jako globální třída aktiv jsou momentálně nejdražší v historii s velice nízkými očekávanými průměrnými ročními výnosy do příštích let. Průměrný globální dluhopisový výnos do doby splatnosti totiž momentálně činí nominálně pouze 0,9 %.

Průměrný globální reálný dluhopisový výnos do doby splatnosti (po očištění o míru inflace) je proto hluboko v záporu.

Zároveň platí, že přibližně 80 % všech globálně emitovaných dluhopisů momentálně nabízí nominální výnos do 2 % ročně.

Do určité míry proto podle mě platí, že jsou dluhopisy aktuálně "mrtvou" třídou aktiv, která nenabízí investorům dostatečný výnosový potenciál a svým extrémním oceněním ztrácí i diverzifikační funkci v rámci širších portfolií.

Aktualita pro rok 2026

Aktuality