Co čekat od ECB: Jednou je málo. A co na to forex?

Na základě posledních výroků představitelů Evropské centrální banky trh všeobecně očekává červnové snížení sazeb o 25 bazických bodů. Očekáváme, že přístup ECB ke změnám základní sazby bude nadále vycházet z dostupných dat, což může zvýšit volatilitu na úrokovém trhu a zbrzdit nástup býčího trendu na trhu s dluhopisy. Ekonomika prochází oživením a inflace se drží nad cílem centrální banky, a tak dlouhodobé výnosy patrně porostou rychleji než ty krátkodobé a výnosová křivka bude strmější. Trh i kvůli odolné inflaci očekává, že ECB letos sníží sazby pouze dvakrát. Pokud by Christine Lagardeová naznačila připravenost ECB snižovat úroky svižněji, může na to i proto výrazněji reagovat euro.

Na snížení úrokových sazeb se ECB připravuje již dlouhé týdny. Ačkoli míra inflace dosud neklesla na cíl banky (2 %), ECB evidentně vidí příležitost mírně rozvolnit monetární politiku, ale přitom udržet celkově restriktivní tón komunikace. Vzhledem k úporné inflaci v USA a geopolitickému napětí, které žene výše ceny řady komodit, však trhy vyhlížejí, nakolik bude banka ochotná svou politiku letos uvolnit, a obávají se možné chyby v měnové politice. Tyto obavy nejspíše ECB přimějí vycházet nadále velice důsledně z dostupných dat.

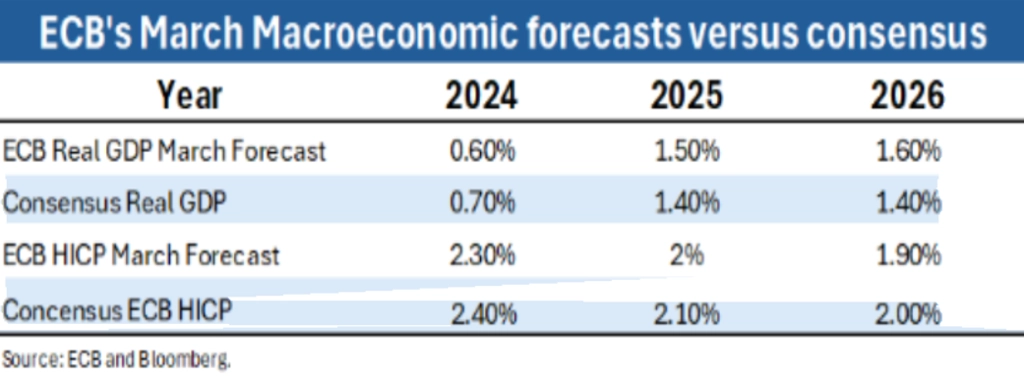

Makroekonomické prognózy patrně tržní očekávání nezmění

Tržní očekávání se od začátku roku výrazně změnila. Poklesla o 100 bazických bodů, a v současnosti tak trhy předpokládají, že se základní sazba ECB do prosince sníží 2,5krát. Druhý posun úroků níže vyhlížejí v říjnu. Před březnovým zasedáním ECB očekávaly o jedno snížení více.

Zajímavější je, že ačkoli trhy čekají, že bude ECB pokračovat ve snižování sazeb až do září 2025, s návratem k předpandemické monetární politice nepočítají. Spíše očekávají, že se sazby zastaví okolo 2,75 %. To je markantní rozdíl oproti záporným úrokovým sazbám, na které byla eurozóna dříve zvyklá, a lze z něj usuzovat, že očekávané oživení trhu s dluhopisy na dlouhodobém konci výnosové křivky nejspíše hned tak nenastane.

ECB vydá novou makroekonomickou prognózu, ta ale podle všeho narativ ohledně monetární politiky nijak výrazně nezmění. Mohou však předznamenat mírné zlepšení krátkodobého ekonomického růstu a v nejbližší době také o něco vyšší inflaci. V tomto výhledu se vychází z technických předpokladů z březnového zasedání, které počítaly se stálým směnným kurzem a propadem ceny ropy pod 75 USD za barel. Podobné předpovědi jen potvrzují, že úrokové sazby pravděpodobně ještě nějakou dobu zůstanou nad předpandemickým průměrem.

Vítězné kolečko ECB neznamená, že je problém inflace minulostí

Navzdory tomu, že inflace od svého maxima z roku 2022 výrazně zpomalila, zůstává zvýšená a celková i jádrová inflace se drží poměrně vysoko nad cílovou 2% hladinou. Došlo k ekonomickému oživení a mzdy průběžně rostou o 4,7 %, a tak se inflace nejspíše nad cílovou hladinou ECB udrží po zbytek letošního roku.

Nezapomínejme také, že americký index spotřebitelských cen je již od pandemie velice spolehlivým předstihovým ukazatelem pro inflaci v eurozóně. Pokud tedy inflace v USA nyní vykazuje známky opětovného (byť mírného) vzepětí, nemusí být boj s inflací u konce ani v Evropě.

Na zvýšení durační expozice je ještě brzy

Čas investovat do cenných papírů s velice dlouhou splatností nejspíše stále ještě nenastal. Důvod je jasný – ekonomika se zotavuje, zatímco inflace zůstává nad cílem ECB, což jí (podobně jako dalším centrálním bankám) brání v rychlém snižování úrokových sazeb.

Tříměsíční futures kontrakty na sazbu EURIBOR odrážejí v současnosti tržní očekávání, že ECB do září 2027 sníží sazby na 2,63 %. Ačkoli byl spread mezi výnosy 10letých německých vládních dluhopisů a depozitní sazbou ECB od roku 2022 záporný, v minulosti si německé bondy vedly lépe. S tím, jak se bude výnosová křivka normalizovat, lze očekávat, že 10leté dluhopisy opět nabídnou výnos vyšší než sazba ECB, takže by neměly klesnout pod zmíněných 2,63 % a mohou vystoupat až ke 3 %.

U evropských státních dluhopisů s delší splatností to platí dvojnásob. Například u 30letých eurobondů, které se na přelomu května a června obchodovaly s výnosem zhruba 2,8 %, se očekává, že budou se stále strmější výnosovou křivkou poskytovat oproti 10letým bondům rostoucí prémii. Od poloviny 90. let vynášely 30leté bondy v průměru o 57 bazických bodů více než 10leté bondy, což by v tomto scénáři znamenalo minimum okolo 3,2 %.

Nadále tak upřednostňujeme krátkodobou stranu výnosové křivky a ohledně durace jsme opatrní, protože k normalizaci křivky dochází v prostředí silné ekonomiky a značných inflačních tlaků.

Forex: Kam až může divergence zajít?

Měnový pár EUR/USD vstoupil do letošního roku poblíž maxima 1,10. Tehdy se očekávalo, že Fed i ECB sníží sazby zhruba šestkrát. Tato očekávání se výrazně zmírnila, EUR/USD nicméně klesl na 1,08. Tentokrát se totiž vůdčí role ve snižování sazeb ujímá ECB, jejíž představitelé nehodlají čekat na to, až se na druhé straně Atlantiku rozhoupou.

Bude přitom záležet na komentáři ECB k měnové politice. Trh sází na "jestřábí snížení sazeb", kdy se ECB nebude zavazovat k dalšímu snižování a bude se dovolávat na další data z ekonomiky. Většina jestřábích signálů je ovšem již do křivky OIS EUR (overnight indexed swap) započítána a další snížení úroků bude na pořadu dne až v říjnu. Pro ECB tak může být po červnovém zasedání klíčový další tah Fedu, protože nelze předpokládat, že by se centrální banky ve své politice rozešly až příliš.

A na závěr malé mentální forexové cvičení. Jaké dopady na euro mohou mít různé výsledky zasedání ECB?

Pokud se ECB bude dále řídit dostupnými daty:

- EUR/USD si může zachovat závislost na vývoji podmínek určujících primárně hodnotu dolaru a může se obchodovat v úzkém pásmu 1,0750-1,090.

Pokud dá ECB najevo, že hodlá dále uvolňovat měnovou politiku, případně že letos plánuje více než dvě snížení sazeb:

- EUR/USD může klesnout pod 1,0750.

- EUR/GBP může klesnout pod 0,85.

Pokud dá ECB najevo, že bude politiku nadále uvolňovat jen pomalu:

- EUR/USD může stoupnout zpět k 1,0850.

- EUR/CHF a EUR/JPY mohou získat.

Aktuality