Sazby, inflace a ekonomický růst jako faktory nové rovnováhy aneb Jak teď investovat do dluhopisů

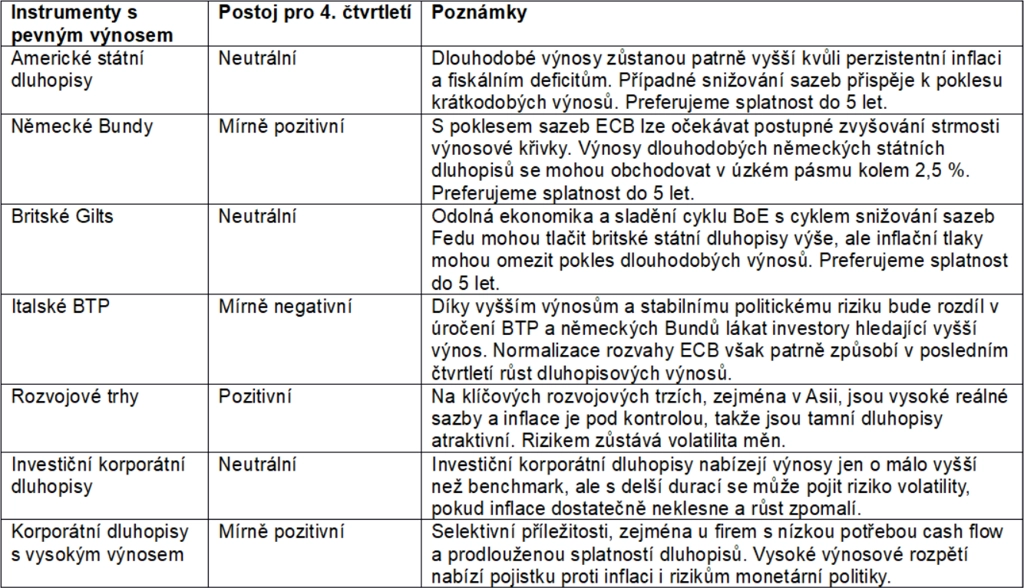

Instrumenty s pevným výnosem v současnosti nabízejí zajímavý mix rizik a příležitostí. Očekává se, že centrální banky (zejména v USA a Evropě) budou dále snižovat sazby, až se úrokové prostředí koncem roku 2025 víceméně normalizuje. Odolná inflace a fiskální deficity však pravděpodobně udrží dlouhodobé výnosy výše, což situaci na trhu s dluhopisy zkomplikuje. Investoři by se měli v rámci portfolia snažit o vybudování dluhopisového "polštáře" tvořeného zejména spolehlivými obligacemi a reagovat na případné změny monetární politiky a fiskálních podmínek.

Výhled: Pomalejší růst a perzistentní inflace

Americká ekonomika si drží solidní výkonnost, začínají se však objevovat známky zpomalení, například na trhu práce. Očekává se, že v roce 2024 zpomalí růst HDP na 2,4 % a v příštím roce na 1,7 %. Inflace je sice nižší než v roce 2022, kdy vrcholila, ale cíle Fedu stále nedosáhla. I proto bude centrální banka v rámci snižování sazeb nejspíše postupovat obezřetně.

V Evropě bylo ekonomické oživení pomalejší, než se čekalo, ale přetrvávají příznivé faktory (nízká nezaměstnanost, reálný růst mezd). ECB se bude patrně držet současného plánu a snažit se do září 2025 postupně snížit depozitní sazbu na 2,5 %.

Sazby: Připravme se na novou rovnováhu

Na rozvinutých trzích se úrokové sazby stabilizují na vyšší rovnovážné hladině. Příčinou je opatrná snaha centrálních bank kontrolovat inflaci. V USA sice inflace podstatně klesla, ale stále ne dostatečně. Fed zatím snížil sazby o 50 bazických bodů a v září předběžně přislíbil, že pokud tomu budou makrodata nakloněna, dojde ještě letos k dalším dvěma snížením po 25 bazických bodech. Pokud by pokles sazeb pokračoval i v roce 2025, mohla by základní sazba v USA klesnout až na 3,5 %.

Jádrová inflace ale zůstává zvýšená, takže pokud nedojde k recesi, bude se Fed nejspíše chovat restriktivněji, aby opět nepřiživil inflační tlaky. Proto se také jeho předpověď dlouhodobé neutrální úrokové sazby vyšplhala na 2,9 %, nejvýše od září 2018. To by pravděpodobně ve střednědobém horizontu znamenalo zvýšení dlouhodobých výnosů amerických státních dluhopisů.

Hospodářský růst v Evropě sice zaostává za očekáváním, ale nízká nezaměstnanost a reálný růst mezd dále podporují mírný vzestup HDP. Očekává se, že ECB bude postupně snižovat sazby po 25 bazických bodech za čtvrtletí, takže by koncem příštího roku mohla depozitní sazba klesnout na 2 %. Také evropské výnosové křivky patrně budou strmější, ačkoli dlouhodobé výnosy mohou pod vlivem trendů na americkém trhu s dluhopisy zůstat zvýšené.

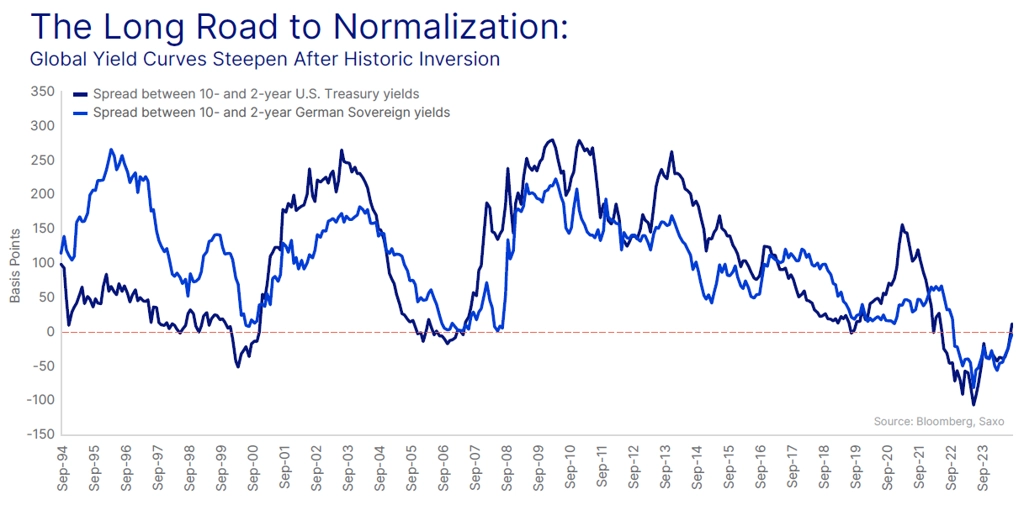

Postupná normalizace výnosové křivky v prostředí strukturálních tlaků

V USA se výnosová křivka s klesající sazbou Fedu postupně normalizuje. Na dlouhodobé výnosy však mohou působit vzestupné tlaky kvůli přetrvávajícím obavám z deficitních výdajů i z možného opětovného zrychlení ekonomiky v roce 2025. Podle zářijové makroekonomické předpovědi FOMC lze v následujících třech letech očekávat 2% růst reálného HDP a návrat inflace ke 2 %, takže by se měly výnosy 10letých amerických vládních bondů pohybovat kolem 4 %. Dlouhodobé výnosy se budou patrně držet v úzkém pásmu, dokud z amerických voleb nevyplyne jasný směr dalšího vývoje, případně dokud se ekonomické podmínky nezačnou rychle zhoršovat.

Podobný vývoj lze očekávat u evropských výnosových křivek, kde dlouhodobější výnosy zůstanou zvýšené. Zejména německé 10leté státní dluhopisy mohou najít nové rozpětí kolem 2,5 %. Až ECB znormalizuje svou rozvahu, může se spread mezi italskými a německými bondy mírně rozšířit. Očekáváme ale, že po celé poslední čtvrtletí letošního roku zůstane hluboko pod 200 bazickými body, protože italské bondy lákají investory hledající vyšší výnosy.

Investiční strategie: Zvládání inflace, volatility a rizik monetární politiky

Investoři by se měli v současnosti zaměřit na vybudování ochranného "polštáře" proti inflaci a případným překvapením v monetární politice (jako v letech 2022 a 2023). Trhy sice očekávají rychlý pokles sazeb, ale centrální banky nemusejí očekávání naplnit. Pozice v krátko- až střednědobých segmentech výnosové křivky pomohou investorům těžit z propadu sazeb a zároveň omezit expozici vůči volatilitě na dlouhodobém konci křivky.

Zejména ve volatilním prostředí bude výběr bondů klíčový. Zvláště v oblasti rizikových dluhopisů totiž platí, že firmy, které nepotřebují bezprostředně vylepšit cash flow a úspěšně prodloužily splatnost svých obligací, jsou v pozici, kdy mohou nabídnout atraktivní výnos, aniž by byly ohroženy ekonomickým zpomalením. Příležitosti sice existují i v segmentu dluhopisů investičního stupně, ty však mají obvykle delší duraci a nabízejí jen mírnou výnosovou prémii oproti benchmarku.

Současné prostředí nahrává hlavně obligacím z rozvíjejících se trhů, zejména ze zemí s vysokými reálnými úrokovými sazbami, kde je potřeba dávat pozor na výši inflace. Tamní vlády si mohou díky těmto podmínkám dovolit snižovat sazby, a zlepšit tak ocenění dluhopisů. Opatrným přístupem bez agresivního snižování sazeb mohou udržet svou měnu stabilní vůči dolaru i euru, a snížit tak riziko devalvace.

V Latinské Americe již centrální banky sazby výrazně snížily, čímž do jisté míry omezily investiční příležitosti. Výjimkou je Mexiko, kde úrokové sazby zůstávaly i na konci 3. čtvrtletí nad 10 % navzdory tomu, že se inflace blížila 5 %. A tak má tamní centrální banka prostor na opatrné snižování sazeb a zároveň pojistku proti inflaci.

V Asii, kde centrální banky zaujaly opatrnější postoj, jsou již výhledy slibnější. Země jako Indonésie zvýšily v dubnu sazby a od té doby je tak drží. Vedle Indonésie je atraktivní také Malajsie, kde celková i jádrová inflace klesly zhruba na 2 %, ale úrokové sazby zůstávají vysoké, takže se do budoucna nabízí prostor pro uvážlivé snižování sazeb.

Dluhopisový trh - výhled Saxo Bank

Aktuality