České firemní dluhopisy táhnou, někdy ale i ke dnu. Co prozrazuje pohled z ptačí perspektivy?

Zájem společností o financování prostřednictvím dluhopisů trhá rekordy. Firmy buď refinancují starší dluhy, nebo si jdou na trh pro nový kapitál. Napomáhá tomu i pokles úrokových sazeb. Má to ale také stinné stránky, protože přibývá emitentů, kteří zkrachovali, takže lehkovážným investorům zbyly jen oči pro pláč. Na co si dát pozor, abyste nenaletěli a neskočili po na první pohled lákavých (až nereálných) výnosech rizikových obligací?

Téma probereme ve třech článcích. V tom prvním nabídneme pohled na český trh firemních obligací z ptačí perspektivy, následovat bude porce varovných statistik úpadků firem a nakonec přidáme několik rad, jak a proč se raději vyhnout pomyslné čtvrté cenové skupině prašivých dluhopisů. Data jsou ze studie forenzní agentury Surveilligence, která se zaměřuje na vyšetřování a prevenci sofistikované hospodářské kriminality. Její tým tvoří forenzní specialisté s desítkami let zkušeností s prací v mezinárodních i lokálních společnostech.

Statistika nuda je, má však cenné údaje

Od roku 2012, kdy Česká národní banka spolu a Ministerstvo financí ČR rozvolnily podmínky pro emise dluhopisů, zažil kapitálový trh v České republice velký rozmach v oblasti podnikových dluhopisů. Nejvýznamnější nárůst lze pozorovat u takzvaně podlimitních dluhopisů (emise do 1 milionu eur). Ty získaly na popularitě především proto, že nemusely mít prospekt, čímž firmám šetřily časové i finanční náklady na jeho zpracování. A tak se s nimi roztrhl pytel.

Podnikových dluhopisů je na českém trhu emitováno opravdu hodně, liší se ale kvalitou. Abychom nebagatelizovali, ty největší dluhopisové emise byly vydány bonitními a důvěryhodnými emitenty z řad českých bank, finančních skupin nebo významných průmyslových společností. Počet malých a nekótovaných emisí prodávaných drobným investorům je ale také významný, jde o stovky emisí v objemu několika desítek miliard korun.

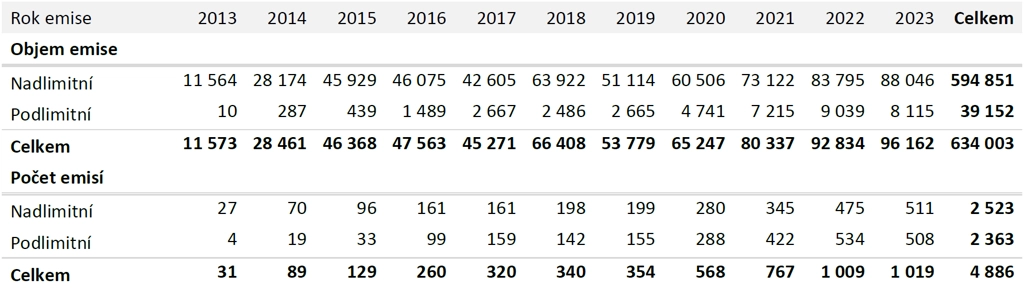

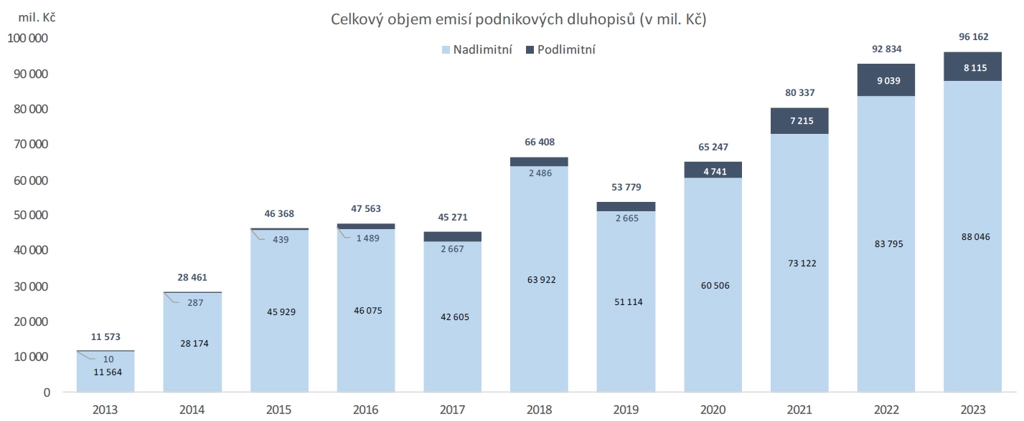

V letech 2013-2023 vydalo dluhopisy celkem 1 623 emitentů, kteří pustili do oběhu 4 886 emisí v celkovém objemu 634 miliard korun. Celkové počty a objemy nadlimitních a podlimitních emisí firemních dluhopisů v období od 1. ledna 2013 do 31. prosince 2023 vidíte v tabulce (částky jsou v milionech korun).

Rok 2023 byl objemově rekordní. Společnosti v ČR vydaly podlimitní a nadlimitní dluhopisy v objemu 96,16 miliardy Kč.

Podlimitní emise aneb Kde to může smrdět

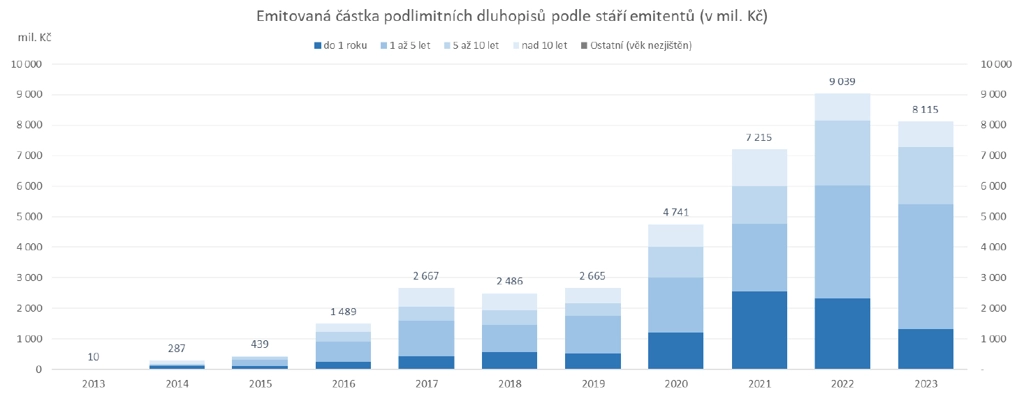

Pojem podlimitní emise označuje takové emise dluhopisů, u kterých celkový objem veřejně nabízených obligací stejného druhu nedosahuje ani jednoho milionu eur. Tento limit se počítá za období dvanácti po sobě jdoucích měsíců, přičemž se sčítají veškeré veřejné nabídky dluhopisů činěné v rámci Evropské unie. Podle dat Surveilligence od ledna 2013 do prosince 2023 proběhlo 2 363 podlimitních emisí v souhrnném objemu 39,15 miliardy Kč. Loni byl přitom objem druhý nejvyšší v historii.

"Do konce loňského roku stačilo firmě připravit emisní podmínky (kolik si chce půjčit, za jaký úrok a na jak dlouho) a záměr uskutečnit podlimitní emisi oznámit České národní bance," říká Stanislav Termann, šéfredaktor a analytik neziskového projektu Dluhopisář.cz.

Tyto emise do objemu jednoho milionu eur za každých 12 měsíců se obešly bez nutnosti vydávat prospekt, který je drahou a administrativně náročnou záležitostí, což zpřístupňovalo možnost shánět kapitál na trhu i menším firmám. "Počátkem letošního roku se ale díky úpravám zákona 462/2023 Sb. uložila emitentům podlimitních emisí povinnost přidat do emisních podmínek podrobnější informace o vedoucích osobách emitenta a jejich kvalifikaci, informace o finančním stavu firmy (doloženou účetními závěrkami) a popis způsobu využití peněz získaných z emise. V emisních podmínkách musí firma uvést důvody emise a představit konkrétní plány, jak budou získané prostředky použity. Tato změna je označována jako 'mini prospekt dluhopisů' a má za cíl zvýšit transparentnost emitentů, která byla do té doby mnohdy mizivá," upřesňuje Termann.

David Baran, kreditní analytik a portfoliomanažer z Conseq Investment Management, ovšem namítá, že "ČNB reálně posuzuje pouze formální úplnost údajů a záměrů, přičemž neposuzuje jejich splnitelnost". Ta je přitom pro investora zásadní.

Průměrná úroková sazba

Podnikové dluhopisy jsou typicky nabízeny se třemi variantami výpočtu výnosu, a to s pevnou úrokovou sazbou, s variabilní úrokovou sazbou či formou diskontu. Nejčastější formou úročení je přitom pevná úroková sazba. Jedná se o předem stanovenou neměnnou sazbu. Graf ukazuje, že od roku 2014 průměrná nabízená pevná úroková sazba dluhopisů narostla, u těch podlimitních navíc roste téměř nepřetržitě.

Za týden se v pokračování článku zaměříme na důvody, proč se mít na trhu s firemními dluhopisy (především v případě podlimitních emisí) na pozoru. Nabídneme statistiku úpadků emitentů včetně toho, jak (ne)zodpovědně některé firmy reportují své finanční údaje.

Zdroj: Surveilligence

Doporučujeme

Aktuality