České dluhopisy jsou opět v kurzu

Po delší době zavanul čerstvý vítr i na úrokových trzích, kdyžpostupně opadává extrémní nervozita vyvolaná dluhovými problémy jižního křídla eurozóny. V předchozích měsících byly jistotu vyhledávající investoři hnáni do náručí německých a amerických státních obligací, které pro ně v ovzduší všeobecné nedůvěry ve schopnost řady zemí splácet své dluhy představovaly ten "jediný" ostrůvek relativního bezpečí. Emoce se však začínají uklidňovat a na trhy se selektivně vrací část ztracené důvěry.

Není divu, že se daří i českým dluhopisům. Ty jsou podporovány líbivým výsledkem voleb, ze kterých vzešla pravděpodobně spořivá vláda. Lze tedy předpokládat, že v budoucnu bychom nemuseli být zavaleni stále vyšším objemem nově vydaných státních obligací, potřebných k financování našich veřejných deficitů. Méně dluhopisů znamená za jinak stejných okolností vyšší ceny, obzvlášť když se ČNB díky chybějícím inflačním tlakům (cenová hladina se stále nachází pod cílem centrální banky) nehrne a v nejbližší budoucnosti asi ani nepohrne do zvyšování svých základních úrokových sazeb. Pravděpodobně tak dojde na naše slova z počátku roku, kdy jsme na rozdíl od většiny ostatních věštili růst domácí ceny peněz až na konci letošního nebo až v průběhu příštího roku.

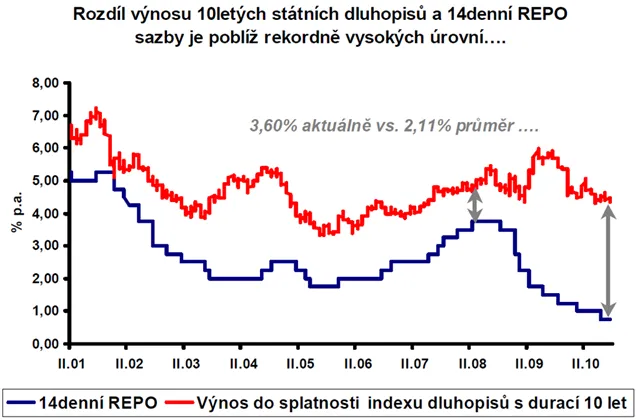

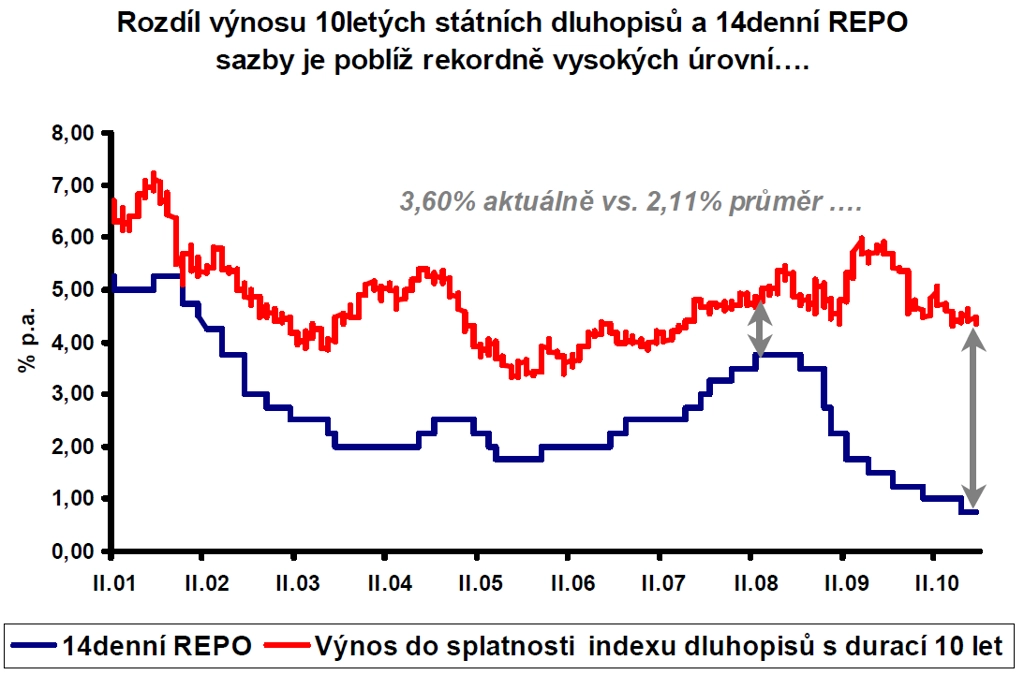

Prostor pro růst cen se otvírá zejména u obligací se střední a delší splatností (3 až 5 let a déle), jejichž výnosy jsou oproti kratším souputníkům relativně vyšší a na rozdíl od nich mají kam klesat. Této situaci se v investiční hantýrce říká "velmi strmá výnosová křivka". Graf ukazuje, že aktuální rozdíl mezi 14denní REPO sazbou ČNB a výnosem desetiletých státních obligací se stále pohybuje velmi blízko maximálních hodnot od počátku nového milénia.

Suma sumárum nám tato konstelace spolu s perspektivou příznivějšího vývoje domácích veřejných financí, předpokládaného delšího setrvání krátkodobých úrokových sazeb na velmi nízkých úrovních a očekávání dalšího zklidnění celoevropské dluhové hysterie umožňují věřit ve velmi zajímavou výkonnost českého dluhopisového trhu v nadcházejících týdnech a měsících.

Výnosová křivka by měla zploštit svůj tvar, kdy krátké obligace zůstanou ještě nějakou dobu na svých současných velice nízkých úrovních a výnosy těch delších oproti tomu poklesnou. V případě, že se tento vývoj opravdu uskuteční, přijdou si na své především majitelé dluhopisových podílových nástrojů, zaměřených na delší domácí obligace, a to ať už v podobě podílových fondů nebo přímých investic do jednotlivých cenných papírů. Vnímáme to jako poměrně atraktivní příležitost, obzvláště v situaci, kdy si akciové trhy hledají a do konce léta asi spíše budou hledat svůj směr.

Aktualita pro rok 2026

Aktuality