Česká spořitelna potvrdila doporučení "kupovat" na akcie Kofoly ČeskoSlovensko, trh podle ní patřičně nedoceňuje expanzi firmy v adriatickém regionu

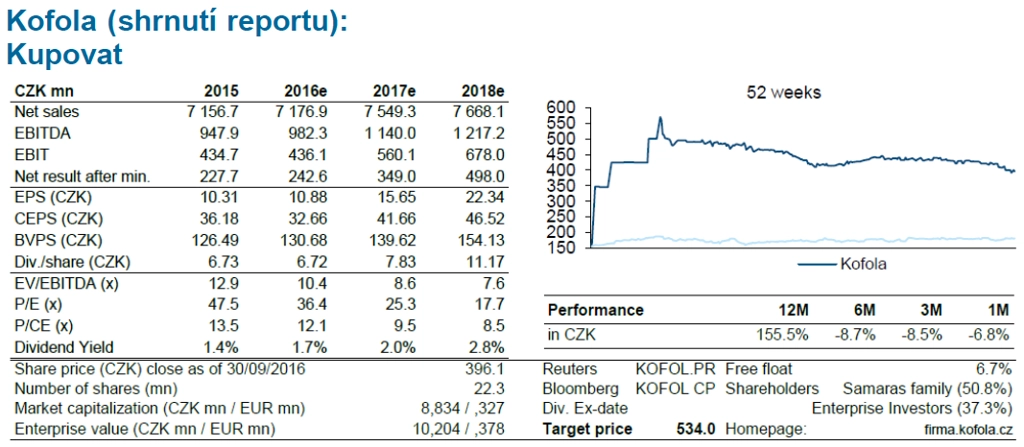

Analytik Petr Bártek z České spořitelny potvrdil doporučení "kupovat" na akcie nápojářské skupiny Kofola ČeskoSlovensko. Cílovou cenu titulu ale snížil z 603 na 534 Kč, a to z důvodu zhoršení výhledu celoročního zisku EBITDA. Bártek vyzdvihuje expanzi podniku v adriatickém regionu, kterou podle něj trh patřičně nedoceňuje, a upozorňuje, že investoři naopak přehnaně reagují na růst ceny cukru.

Bártek uvádí, že se Kofola podle ukazatele EV/EBITDA obchoduje s více než 20% diskontem vůči mediánu srovnatelných podniků. "Současná cena akcií Kofoly již odráží námi odhadované nižší krátkodobé zisky způsobené problémy v Polsku a horšími maržemi. Po nedávných akvizicích výrobce minerálních vod Studenac a tří značek od firmy Badel ale vidíme značný střednědobý potenciál v adriatickém prostoru. Rozvaha Kofoly a silné volné cash flow jí navíc umožňují pokračovat v akvizicích," píše Bártek v analýze.

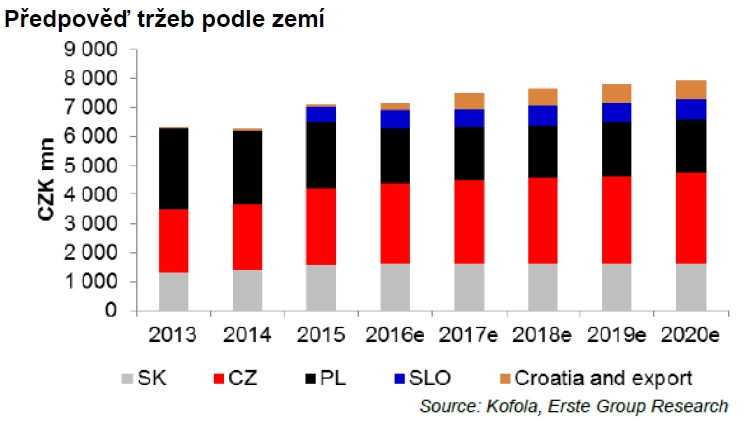

S ohledem na expanzi firmy v adriatickém regionu a rostoucí tržní podíl v ČR a na Slovensku Bártek zlepšil výhled tržeb pro období let 2016-2018. Tržby v Chorvatsku by podle něj měly již v roce 2017 dorovnat tržby ve Slovinsku. Ve střednědobém horizontu podle Bártka Kofola může v adriatickém regionu ročně růst organicky 5% tempem.

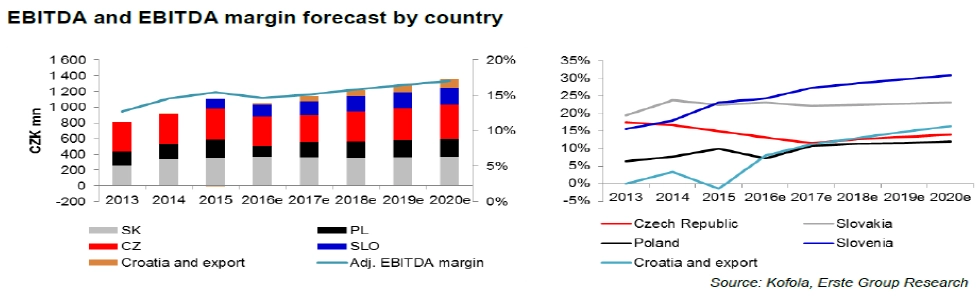

"Výhodou v adriatickém regionu je vyšší podíl vody, tedy nižší množství cukru v nápojích, a tím pádem vyšší marže. Studenac, kterou Kofola kupuje, je číslo dvě na chorvatském trhu s vodou a předpokládáme, že pod vedením Kofoly ukrojí tržní podíl dominantní společnosti Jamnica (dnes 80 %). Celkově projektujeme pro období let 2016-2021 průměrný růst tržeb o 2,5 % a 6% průměrný růst zisku EBITDA. Vývoj cen komodit (zejména cukru) po rychlém růstu v letech 2016-2017 čekáme v souladu s inflací," pokračuje Bártek.

"V ČR očekáváme díky rostoucímu tržnímu podílu jádrové značky Kofola a expanzi fresh barů UGO střednědobý růst tržeb firmy kolem 3 %. Podíl tržeb UGO odhadujeme v ČR pro rok 2016 na 11 % (7 % v roce 2015), do roku 2021 by se měl zvýšit na 19 %. Naopak očekáváme jen mírný růst tržeb na Slovensku, kde má firma již nyní vysoký tržní podíl. V Polsku očekáváme stabilizaci tržeb po roce 2017."

"Kvůli vyšší nákladové základně z roku 2015, vyšší ceně cukru a zhoršení produktového mixu jsme nicméně snížili o 11-15 % odhad pro zisk EBITDA," uvádí dále Bártek. Nová cílová cena titulu 534 Kč nyní indikuje zhruba 35% růstový potenciál titulu.

Cena cukru na volném trhu vyskočila z minim ze září 2015 přibližně o 80 %. Bártek ale očekává, že ceny cukru pro Kofolu vzrostou v roce 2017 jen o 9 %, protože vývoj na regulovaném evropském trhu je méně dramatický. Rostoucí cenu cukru by podle něj firma navíc měla více než vyvážit vyššími cenami, akvizicí firmy Studenac a snižováním nákladů v Polsku (zavření jednoho výrobního závodu bez dopadu na produkci).

Hlavním rizikem a současně i příležitostí je nyní podle analytika volatilita cen komodit, především cukru a materiálů pro výrobu PET obalů, částečně pak i pomerančového koncentrátu. "Čekáme, že Kofola coby vedoucí výrobce v Česku, na Slovensku a ve Slovinsku bude díky zotavující se spotřebě schopna zvyšovat ceny v souladu s nebo mírně pod inflací," uvádí dále Bártek a dodává, že pro akcie Kofoly jsou nadále limitujícími faktory nízký free float a slabá likvidita na burze. Možné příležitosti podle něj zahrnují rychlejší než očekávanou expanzi v adriatickém regionu, případně rychlejší stabilizaci tržeb v Polsku (prostřednictvím fúzí a akvizic). Kofola by podle Bártka rovněž mohla být schopna snižovat náklady výrazněji, než se nyní čeká.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality