SLEDOVALI JSME ŽIVĚ: ČNB v listopadu ponechala měnovou politiku beze změny. Inflace podle ní příští rok zrychlí na 2,3 %

Česká národní banka bude pokračovat v režimu devizových intervencí s cílem udržet kurz české koruny poblíž hodnoty 27 EUR/CZK. Rozhodla o tom na svém čtvrtečním zasedání. Zároveň ponechala úrokové sazby na historických minimech. Dvoutýdenní repo sazba tak zůstává na 0,05 %, diskontní sazba na 0,05 % a lombardní sazba na 0,25 %. Tiskovou konferenci guvernéra ČNB Jiřího Rusnoka, během které byla mimo jiné představena nová makroekonomická prognóza, jsme sledovali živě.

Rada ČNB zopakovala, že závazek ohledně kurzu koruny považuje za jednostranný. To znamená, že ČNB nepřipustí posílení koruny na úrovně, které by již nebylo možné interpretovat jako "poblíž hladiny 27 EUR/CZK". Takovému posílení ČNB brání automatickými a potenciálně neomezenými intervencemi, tedy prodejem korun a nákupem cizích měn. Při oslabení koruny nad 27 korun za euro ČNB nechává kurz české měny pohybovat podle nabídky a poptávky.

Guvernér ČNB Jiří Rusnok na tiskové konferenci po zasedání banky zopakoval, že kurzový závazek nebude ukončen dříve než ve druhém čtvrtletí 2017. Zároveň potvrdil, že jako pravděpodobný termín takzvaného exitu vidí ČNB polovinu příštího roku. Před několika dny ovšem řekl, že oslabování koruny prostřednictvím intervencí by ČNB mohla za určitých podmínek ukončit až v roce 2018.

Analytik ze společnosti AKCENTA CZ Miroslav Novák upozorňuje, že nezbytnou podmínkou ukončení intervencí jsou také příhodné podmínky v eurozóně. Pokud ty v podobě ukončení nebo omezení nákupů dluhopisů Evropskou centrální bankou nenastanou, může v polovině příštího roku ČNB řešit dilema, zda intervenční režim, ukončit, nebo exit ještě posunout. V takovém případě by ovšem riskovala další vlnu kritiky ze strany odpůrců své politiky, říká Novák.

Devizové intervence spustila ČNB před třemi roky kvůli obavě z deflace. Na trhu zpočátku působila několik dnů a nakoupila devizy v hodnotě zhruba 200 miliard korun, tedy asi sedm miliard eur. Následně kurz nad 27 korunami za euro držel trh. Další intervence banka provedla loni v červenci a pokračovala v nich i v dalších měsících. V srpnu ČNB provedla druhé nejvyšší intervence v tomto roce, na nákupy eur dala 28,6 miliardy Kč.

Tisková konference Jiřího Rusnoka

14.18 Rusnok: Zabývali jsme se sedmou situační zprávou o hospodářském a měnovém vývoji a došli jsme k těmto závěrům. Jednomyslně jsme rozhodli ponechat sazby na technické nule a nadále používat devizový kurz jako další nástroj uvolňování měnových podmínek.

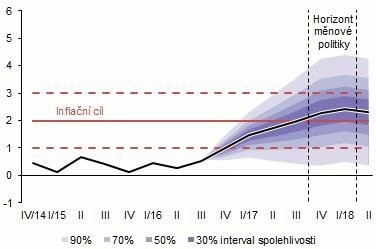

14.19 Rusnok: Nová prognóza předpokládá používání kurzu do poloviny roku 2017. Inflace se zvyšuje, stále je ale pod cílem ČNB. Podle prognózy se bude dále zvyšovat a na horizontu měnové politiky mírně přesáhne cíl. Pak se k tomuto cíli bude postupně navracet shora.

14.20 Rusnok: Potřeba udržovat měnové podmínky uvolněné podle nás přetrvává. ČNB proto neukončí užívání kurzu koruny jako dalšího nástroje měnové politiky dříve než ve druhém čtvrtletí 2017. Nadále vidí jako pravděpodobný termín ukončení intervenčního režimu polovinu roku 2017.

14.21 Rusnok: V eurozóně by měl růst hospodářství v nadcházejícím období mírně zpomalit, zejména kvůli brexitu.

14.22 Rusnok: Výhled tříměsíční sazby EURIBOR se na celém horizontu prognózy nachází v záporných hodnotách. To reflektuje očekávanou politiku Evropské centrální banky.

14.23 Rusnok: Protiinflační tlaky slábnou a v příštím roce by měly odeznít. Inflace bez započtení cen energií je nadále výrazně v kladných hodnotách. Čekáme pozvolný růst ceny ropy Brent.

14.24 Rusnok: Růst české ekonomiky ve druhém čtvrtletí mírně zvolnil, za celý rok bude podle nás tempo růstu 2,8 %. Důvodem zvolnění je pokles investic spolufinancovaných EU. Příští rok bude hospodářský růst obdobný jako letos.

14.25 Rusnok: Pokračující ekonomický růst povede k zesílení dynamiky růstu mezd, nezaměstnanost již bude klesat jen mírně.

14.26 Rusnok: ČNB bude připravena intervenovat na měnovém trhu za účelem zmírnění kurzových výkyvů i po konci kurzového závazku.

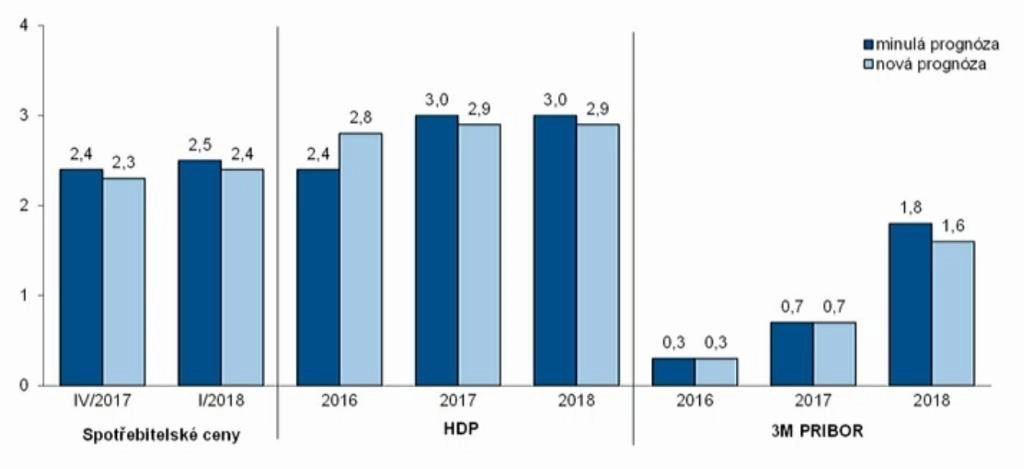

14.28 Rusnok: Nová prognóza čeká ve srovnání s předchozí prognózou rychlejší růst HDP letos a mírně pomalejší v letech 2017 a 2018. Rizika na horizontu měnové politiky vyhodnotila banka jako vyrovnaná.

14.29 Rusnok: O negativních sazbách jsme diskutovali zhruba stejně intenzivně jako na minulých zasedáních. Závěr se nemění, v tuto chvíli jejich použití nepředpokládáme, nevylučujeme však tento instrument jako pomocný pro hladší přistání ve smyslu přístupu k exitu. Nyní jsme o návrhu na jejich zavedení nehlasovali a ani vážně nediskutovali. Nevidíme teď potřebu se použití tohoto instrumentu přibližovat.

14.30 Rusnok: Jasně avizujeme, že i po exitu můžeme být na trhu přítomni. V tuto chvíli se ničeho neobáváme, naše prognózy se potvrzují. Podmínkou pro exit je pro nás udržitelné plnění inflačního cíle, což je rámec zhruba 2% meziroční inflace.

Inflace podle nové prognózy příští rok zrychlí na 2,3 %

Podle nové makroekonomické prognózy nyní Česká národní banka čeká, že ve čtvrtém čtvrtletí příštího roku dosáhne meziroční inflace tempa 2,3 % (předchozí prognóza: +2,4 %). V prvním čtvrtletí 2018 by pak měla inflace zrychlit na 2,4 % (předchozí prognóza: +2,5 %). Na konci letošního roku by měl přírůstek spotřebitelských cen v meziročním srovnání být 1,3 %.

Měnově-politická inflace by podle aktualizované prognózy ČNB měla být na konci roku 2017 i na začátku roku 2018 na úrovni 2,3 %.

V případě hrubého domácího produktu předpokládá ČNB v letošním roce růst o 2,8 % (předchozí prognóza: +2,4 %). V příštím roce by pak měl růst ekonomiky zrychlit na 2,9 % a stejným tempem by měl růst HDP i v roce 2018 (předchozí prognóza: +3,0 % v roce 2017 i 2018).

Tříměsíční úroková sazba PRIBOR by podle ČNB měla příští rok vzrůst na 0,7 % z letošních 0,3 % a v roce 2018 by měla být na úrovni 1,6 %.

Rizika pro odhadovaný vývoj jsou podle Rusnoka vyrovnaná. Nejistotou je rychlost obnovení růstu vládních a podnikových investic, vliv voleb na zvyšování veřejných výdajů, dopady brexitu na zahraniční poptávku a budoucí nastavení měnových podmínek hlavních světových centrálních bank.

Ministerstvo financí v makroekonomické prognóze z konce července zhoršilo odhad růstu české ekonomiky v letošním roce na 2,2 % z dubnových 2,5 %. Pro příští rok odhad úřad rovněž zhoršil, a to na 2,4 % z předchozích 2,6 %. Novou prognózu zveřejní ministerstvo financí 14. listopadu. Česká bankovní asociace v prognóze z konce října předpokládá, že v letošním roce český HDP vzroste o 2,5 % a v roce 2017 se zvýší o 2,6 %.

"Naše prognóza z konce září je kvalitativně podobná, jsme ale mírně pesimističtější, a to především u vývoje mezd a HDP. Kvůli stále utlumené ekonomické aktivitě v eurozóně, do které se navíc promítne brexit, nebudou české podniky tolik ochotné zvyšovat zaměstnancům mzdy, což se odrazí v nižší poptávkové inflaci," říká Jiří Polanský, analytik z České spořitelny.

"Proto čekáme, že ČNB ukončí kurzový závazek až na konci roku 2017, kdy by mohla více ožít ekonomika eurozóny a ECB by mohla postupně ukončovat program nákupů finančních aktiv. Záležet bude na politice ECB a nových datech, která budou přicházet," pokračuje Polanský.

"V případě záporných sazeb, o jejichž možném zavedení se podle Jiřího Rusnoka během zasedání ČNB diskutovalo, stále vnímáme riziko jejich zavedení jako velmi malé," dodává Jiří Polanský.

"Vzhledem k tomu, že objem intervencí ČNB v průběhu září a října významně narostl (v součtu se blíží téměř 200 miliardám korun), očekávali jsme silnější důraz na možné zavedení záporných sazeb, aby ČNB příliv kapitálu zbrzdila. Guvernér Rusnok sice debatu o negativních sazbách připustil, nesnažil se však pravděpodobnost jejich zavedení ve srovnání s předešlými výroky zvýšit. Pokud však bude příliv spekulativního kapitálu pokračovat současným tempem a ČNB bude dále nucena významně intervenovat, nakonec podle nás důraz na možnost zavedení nějaké formy záporných sazeb zintenzivní," doplnil Jakub Seidler, hlavní ekonom ING pro ČR. Po ukončení režimu devizových intervencí by podle Seidlera česká měna mohla posílit na úroveň 25,50 až 26 EUR/CZK.

Zdroj: ČNB, ČTK

Aktualita pro rok 2026

Aktuality