ČNB se probudila s nožem v zádech, končící člen bankovní rady označil intervence za chybu

Končící člen bankovní rady ČNB Pavel Řežábek v bilančním rozhovoru pro Hospodářské noviny prohlásil, že řízené oslabování koruny bylo špatné a opuštění intervencí nebude bezbolestné. Zároveň potvrdil, že je kritikem nulových sazeb.

"Naším záměrem je držet inflaci co nejblíže dvěma procentům. Ale je otázka, kde je hranice tohoto přístupu. Když jsme dělali výjimky při vyšší inflaci, měli jsme mít odvahu vidět výjimky i na opačné straně a prostě si to vysedět. Kurzový závazek nebo záporné sazby podle mého soudu vyvolávají zbytečné pokřivení trhu, které by do něj centrální banka neměla vnášet," řekl Řežábek.

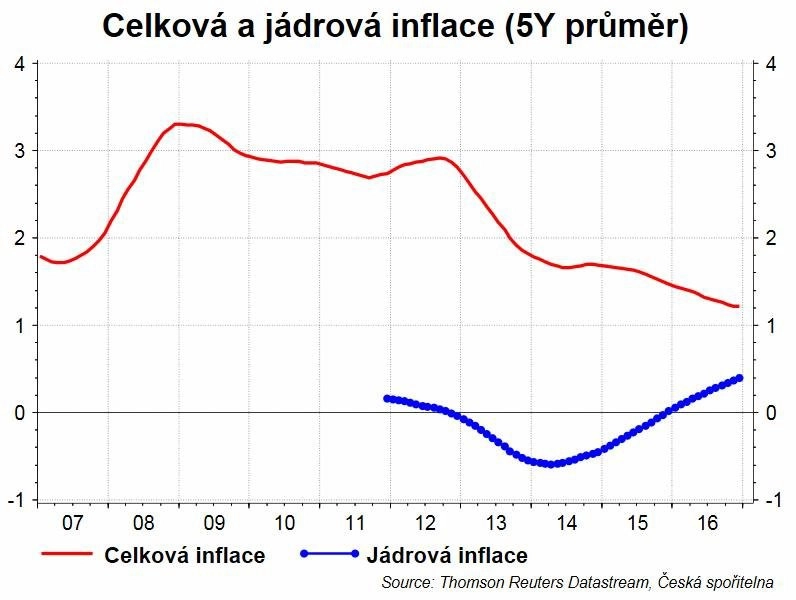

Já bych otázku zobecnil. Je pro ČNB inflační cíl na 2 % pouze nějaký bod na horizontu, k němuž míří, nebo by se měla banka snažit dosahovat tohoto čísla v průměru? Průměrná inflace za posledních pět let je stále blízko 1 %, a jádrová dokonce hluboko pod jedním procentem.

Ale zpět k rozhovoru. "Již jsem říkal v minulosti, že tehdejší obava z deflační spirály byla nemístná. Riziko deflační spirály jsem absolutně nevnímal, protože dochází k takové modernizaci výrobků, že si neumím představit, že by spotřebitel přestal nakupovat. Když se mi doma rozbije lednička, taky nebudu čekat, jestli si ji v budoucnu náhodou nebudu moci koupit levněji," prohlásil dále Řežábek.

Nikdy jsem příliš nebral argument centrální banky, že riziko deflace spočívá v tom, že když budu čekat snížení cen, odložím spotřebu na později, čímž nyní vlastně způsobím recesi. Větší riziko deflace podle mého názoru spočívá v růstu hodnoty reálného dluhu a v tom, že mzdy 'neumějí' nominálně klesat, a proto podniky na recesi reagují větším propouštěním, což má vážnější negativní dopady.

K exitu ČNB z kurzového závazku Řežábek řekl: "Ukončit kurzový závazek s mezikroky také není řešení − to by byl jen návod pro spekulanty. Pokud bychom navíc pokračovali v nákupu a prodeji měn, znamenalo by to, že vlastně intervenční režim neopouštíme, jen nesdělujeme nově stanovenou hladinu kurzu a hlídáme, aby posílení měny nebylo příliš velké. Může dojít k relativně výrazným výkyvům kurzu. K možnosti předčasného exitu znovu říkám, že považuji za chybu, že jsme do toho vstoupili a že jsme v tom dlouhodobě pokračovali. Ale to, co říkáte (exit už v prvním čtvrtletí tohoto roku), ČNB vlastně nemůže udělat. Osobně je pro mě nepředstavitelné, že by se sliby neplnily."

Minulý týden jsme hovořili o tom, že riziko předčasného exitu by bylo ve hře, pokud by ČNB musela intervenovat každý den jednou miliardou eur, jako tomu bylo v prvních dvou týdnech roku. V tomto případě by jen během prvního čtvrtletí zdvojnásobila své devizové rezervy. Naštěstí pro ČNB se tempo zvyšování rezerv v posledních dnes snížilo.

"Velikost devizových rezerv vůči naší ekonomice nás staví na jedno z čelných míst na světě, z toho pak vznikají problémy spojené s tím, jak s těmito prostředky dále nakládat. Před zavedením kurzového závazku, který drží korunu na hranici 27 korun za euro, jsme odprodávali devizové rezervy, protože jich bylo velmi mnoho. Od té doby jsme ale nakumulovali další obrovské objemy. Pro mě není limitující nějaké konkrétní číslo, ale ten výrazný nárůst. Je potom i problém, kam rezervy investovat. Velké a rychlé přelivy kapitálu vyvolávají velké nerovnováhy. Jestliže vyvoláváme takové nerovnováhy, můžeme vypustit 'džina z lahve', což není dobře," uvedl dále Řežábek.

"Jacob Frenkel (bývalý guvernér izraelské centrální banky a nyní šéf mezinárodní divize JPMorgan) nikdy nekritizuje, on jen říká svůj názor a umí ho říci velmi dobře. Když jsme se spolu bavili loni o tom, proč jsme toto opatření (kurzový závazek) zavedli, tak nakonec prohlásil, že je to hezké, že jsme to udělali, ale když se ptal na hodnocení těch, kteří touto zkušeností už prošli, tak odpověď vždy byla: Už bychom to nikdy nechtěli opakovat. Tím dal najevo, že vstoupit do tohoto režimu sice je relativně jednoduché, ale hodnotit zpětně výhody a dopady je mnohem složitější," dodal člen bankovní rady.

ČNB varuje před popáleninami

Dalším zpovídaným centrálním bankéřem byl Vladimír Tomšík. Ten se na rozdíl od Řežábka drží oficiální komunikace centrální banky. "Když srovnám tato čísla (spekulace) s tím, jaká je výše ročního čistého českého exportu, tak je logické říci, že korunový trh je v tuto chvíli překoupený. Jsem přesvědčen, že se koruna po opuštění kurzového závazku může pohybovat oběma směry. Ti, kdo spekulují na prudké posílení koruny po exitu, se mohou značně spálit," řekl Tomšík. Exit je podle něj pravděpodobný v polovině roku.

K negativním sazbám Tomšík uvedl: "Nevidím důvod v tuto chvíli sáhnout k negativním sazbám, protože trh je již sám 'doručil'. Snížit sazby v okamžiku exitu by bylo kontraindikativní, když zároveň říkám, že chci začít dodávat méně uvolněnou měnovou politiku. To by šlo proti sobě."

Záporné sazby mají ale ještě další vady na kráse. Zaprvé, když centrální banka zavede záporné sazby, dá tím najevo, že limit na rezervy má. A když má limit na rezervy, tak je to pozvánka pro spekulanty, aby tento limit otestovali. Zadruhé, spekulanti nekupují korunu, protože by je zajímal úrokových diferenciál mezi ČNB (+0,05 %) a ECB (-0,4 %), ale protože očekávají posílení koruny. Záporné sazby by tudíž měly vykompenzovat očekávané posílení koruny, aby měly dopad na příliv kapitálu. Očekávají spekulanti posílení o čtyři procenta? Pak by sazba měla být -4 %. Nebo ne?

Ďábel skrytý v detailu je v tom, že posílení spekulanti očekávají bezprostředně po exitu, zatímco sazba ČNB je roční. Představte si spekulanta, který očekává posílení o 4 % (zhruba na 26 EUR/CZK) hned po exitu. Koupí korunu týden před exitem a plánuje ji prodat týden po exitu. V tomto případě by musela být negativní sazba stanovena týden před exitem na -100 %. A to je tak trochu problém (psychologický), především pro finanční stabilitu.

Aktualita pro rok 2026

Aktuality