2011: USA udrží nad vodou stimuly a Evropu nemine fiskální detox

Spojené státy čeká letos celkem solidní růst hnaný fiskálními stimuly a zvýšenou domácí poptávkou. Jádro Evropy bude schopné zařadit vyšší rychlost díky exportům, periferní PIIGS doplněné o Spojené království nejspíš zapláčou nad vývojem ekonomiky. Evropská centrální banka si bude v reakci na růst inflace lámat hlavu s tím, zda zvyšovat sazby. Takto vidí situaci klíčových světových ekonomik tým České spořitelny v čele s hlavním ekonomem Davidem Navrátilem.

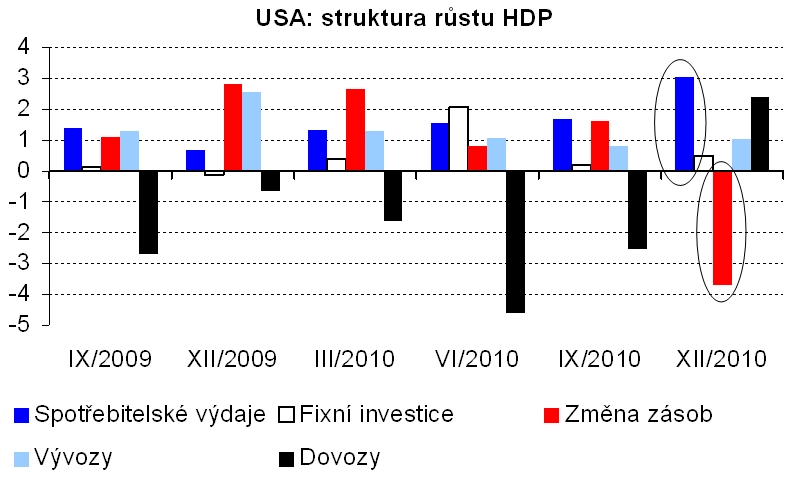

USA

Spojené státy si udrží velice slušný ekonomický růst, ačkoli částečně hnaný fiskálními stimuly. Má to však i své stinné stránky – pokud bude trhy práce stále tak slabý jako nyní, Fed nezvýší sazby a kvantitativní uvolňování pojede dál na plné obrátky.

Dluh USA sice nepřesahuje 100 % HDP, ale to jen díky nízkým sazbám dluhopisů. Při zvýšení sazeb by se dluh v roce 2015 pohyboval okolo 120 % HDP.

Nenechejme se uchlácholit lepšími čísly, která přilétla z USA minulý týden. Ze statistik o nezaměstnaných totiž vypadávají ti, kteří to prozatím vzdali, a proto je nezaměstnanost jen 9 %. "Pokud by tito nezaměstnaní nebyli vyřazeni, přesahovala by nezaměstnanost 12 %," upozorňuje David Navrátil.

Pozitivní však je, že klesá zadlužení domácností, což by mělo znamenat více peněz na utrácení, tedy zvýšenou spotřebu. Stále však přetrvává vysoká závislost na transferech od vlády a daňových vratkách.

Inflace nepředstavuje pro USA aktuálně hrozbu.

Evropa

V roce 2011 se pojede ve znamení dvourychlostní ekonomiky. Jádru eurozóny, tedy zemím okolo Německa, se povede lépe díky zvýšené poptávce, tedy exportu. Couvat budou periferní státy PIIGS, zejména kvůli fiskálním problémům jednotlivých zemí. Poklesem ekonomiky už trpí také Spojené království.

ECB si sama neví rady s tím, co dělat se sazbami, protože si plně uvědomuje, že na jedné straně by jádru Evropy slušely více vyšší sazby, což však rozhodně nelze tvrdit o periferních zemích. Těm by hrály do noty spíše záporné sazby.

Dluhová krize totiž pouze utichla, ale neskončila. "Akcelerace inflace vyvolá zmatek a ECB si bude muset položit otázku, zda sazby zvyšovat, nebo naopak ne," dodává Navrátil.

9 obřích hrozeb pro světovou ekonomiku

Mladé trhy

Asie je tahounem globálního růstu přes dovozy. Během krize Čína zvýšila svůj podíl na světových dovozech ze 7 % na více než 9 %. Čína je stále v podezření z „tvrdého přistání“ kvůli snížení průmyslové výroby, nicméně nic takového zatím není na datech o růstu vidět.

Rizikem pro emerging markets jsou nepokoje v arabském světě a ceny potravin a komodit, které mohou být rozbuškou rozšíření tohoto rizika do dalších rozvíjejících se ekonomik. Důvodem zvýšení cen potravin je špatné počasí, kterým je postižena úroda.

Centrální banky tíží obavy o zpomalení růstu zvýšením sazeb, které si vyžádají inflační tlaky.

Česká republika

Data jsou smíšená. Čísla z průmyslu a vývozů jsou pozitivní, kdežto spotřeba domácností spolu s nezaměstnaností negativní.

Růst ekonomiky bude v tomto roce podpořen zvýšenou investiční aktivitou, což se projeví postupným růstem poptávky po úvěrech.

Růst průmyslu v letošním roce bude mít pozitivní dopady na zaměstnanost. Nicméně začátek roku je ve znamení dalšího propouštění, jednak kvůli nepříznivému počasí, kterým bylo zasaženo stavebnictví, a také reformou ve státním sektoru.

Vyšší ceny komodit budou mít za následek zvýšení inflace. S počasím ČNB zkrátka nic neudělá. "Navíc, pokud v roce 2012 dojde ke sladění obou sazeb DPH na stejnou úroveň, vyžene to inflaci nahoru o 2 %," říká Navrátil.

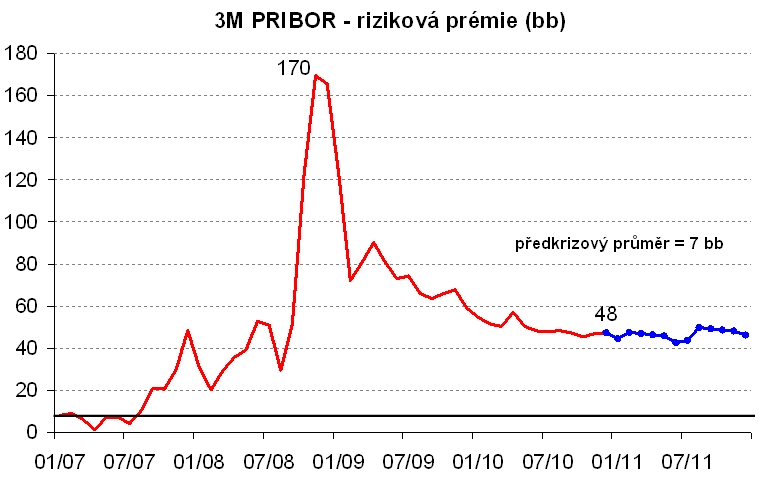

Sazby ČNB se drží stále při zemi. Trh posunul svá očekávání a odhaduje zvýšení reposazby o 30 až 40 bp.

Více než reposazba ovlivňuje reálně ekonomiku tržní sazba 3M PRIBOR, která je na úrovni 1,22 % díky vyšší rizikové prémii. Za normálních okolností by takovéto tržní ceně odpovídala reposazba v rozmezí 1 až 1,25 %.

Aktualita pro rok 2026