Měsíční zpráva o elektřině: V Evropě trh stagnuje, čínský sentiment se zlepšuje

V dubnu byla volatilita cen na trhu s českou elektřinou rekordně nízká. Podobně klidný měsíc zaznamenal i německý Phelix.

Žádné velké obchodování, trh stagnuje

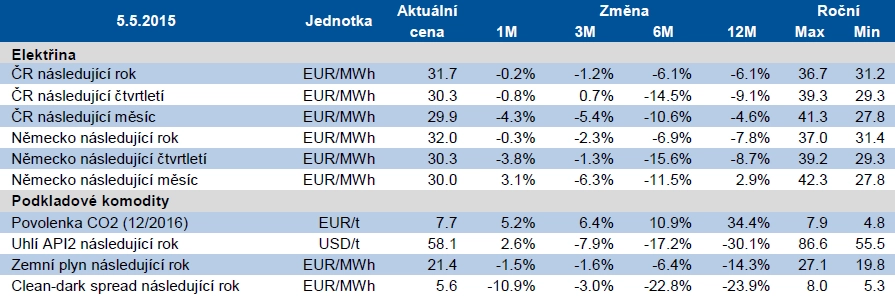

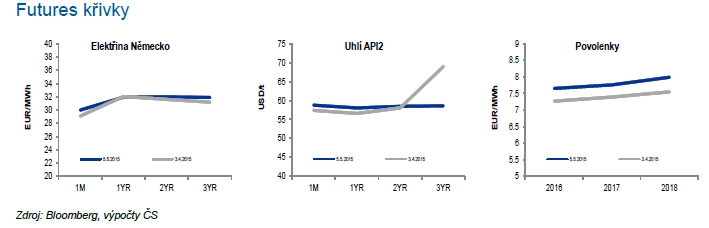

V dubnu byla volatilita cen na trhu s českou elektřinou opravdu rekordně nízká. Bylo tomu tak kvůli nižší aktivitě obchodníků. Cena referenčního baseloadového kontraktu Cal16 se pohybovala v nevídaně úzkém rozpětí 31,50-31,80 EUR/MWh. To však není české specifikum, podobně klidný měsíc zaznamenal i německý Phelix. Trh nedokázal rozhýbat ani razantní růst cen ropy, která si v průběhu dubna připsala zisky okolo 20 %. Také kurz EUR/CZK se držel v omezeném pásmu 27,3-27,5. To vyústilo v podobně omezený vývoj korunových cen české elektřiny jako v případě jejího eurového ekvivalentu.

Ani v mezistátním srovnání cen nedošlo k žádnému posunu, nízká volatilita na českém a německém trhu totiž neumožnila prakticky žádnou fluktuaci spreadu. Tak jako v březnu se středová cena diferenciálu držela v rozmezí 0,30-0,40 EUR/MWh. Dlouhodobá stabilita české ceny v porovnání s Phelix kontraktem tak do jisté míry odrazuje tržní subjekty od obchodů zajištujících DE/CZ bazické riziko. Obchodní aktivita byla v průběhu dubna téměř nulová s výjimkou několika nákupů baseloadového kontraktu Cal16.

Lepší sentiment v Číně, MSR od roku 2019

V dubnu došlo k oživení cen ropy a k celkové stabilizaci na trhu energetických a průmyslových komodit. Cena černého uhlí se v dolarech zvýšila o 3 % a v eurech byla víceméně stabilní. Tento vývoj podpořily hlavně události v Číně, kde místní centrální banka snížila velkým bankám povinné minimální rezervy z 19,5 % na 18,5 %. To odpovídá uvolnění peněz v objemu asi 1,6 % čínského HDP. Efekt na zpomalující reálnou ekonomiku bude nejspíše pozvolný a budou potřeba ještě další kroky, obchodníci na trhu s komoditami ale hbitě zareagovali zvýšenými nákupy.

Import energetického uhlí do Číny se v březnu opticky meziměsíčně zlepšil, za celé první čtvrtletí ale importy meziročně klesly o masivních 42 %.

Mírně pozitivní zprávy pro uhlí nadále přicházejí z nabídkové strany. Po nedávném omezení produkce ze strany Glencore přišla v dubnu zpráva o poklesu produkce v Indonésii. Ta letos čeká těžbu v rozsahu 350-400 milionů tun, tedy výrazně pod 458 miliony tun, které byly vytěženy loni.

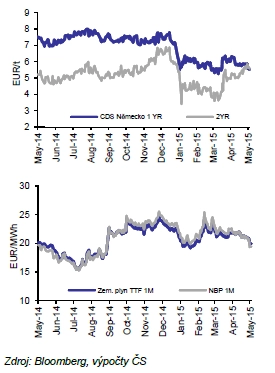

Ceny zemního plynu v dubnu opět mírně klesly. Negativní zprávou pro světový trh je pokračující zpomalení spotřeby v Číně. Čínská produkce navíc v 1Q rostla rychleji než spotřeba. V Evropě se v průběhu dubna předběžně dohodly Ukrajina s Ruskem na dodávkách plynu na příští tři měsíce za 248 USD za tisíc metrů krychlových (oproti loňským 329 USD). Ukrajina tak může začít doplňovat zásoby na zimu za cenu velmi blízkou cenám na evropském spotovém trhu. Rusko se pravděpodobně leklo nedávných dohod Ukrajiny o dodávkách se Shellem a Statoilem.

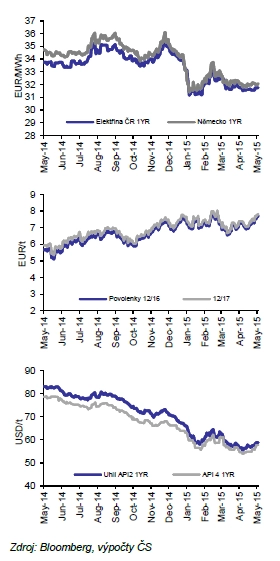

Emisní povolenky na začátku května pozitivně zareagovaly na odtržení České republiky od koalice bránící dřívějšímu zavedení tržní stabilizační rezervy (MSR). To rozbilo Polskem sestavenou blokační minoritu a umožnilo schválení MSR od roku 2019 (místo roku 2021) v Radě EU. Rada ministrů také souhlasila se zahrnutím "backloadovaných" 900 milionů povolenek do MSR.

Povolenky se tak drží na ceně kolem 7,5 EUR, ale podle našeho názoru je i rok 2019 stále ještě pro zavedení MSR příliš pozdní datum. V letech 2017-2018 totiž hrozí opětovný převis nabídky na trhu. Náš odhad pro cenu povolenek, pokud dohodu nebudou doprovázet žádné další úpravy, je tak střednědobě maximálně 10 EUR. Nadějí zůstává ještě snaha Německa a Spojeného království posunout začátek MSR na rok 2017. MSR se tak ještě může dočkat menších změn před závěrečným hlasováním v Evropském parlamentu (v červnu nebo červenci).

Velmi zajímavý vývoj se udál na úrovni clean-dark spreadů. Zatímco spready na rok 2016 se v dubnu mírně zúžily, spready na pozdějších kontraktech pokračovaly v oživování. Spread na rok 2017 se po velmi dlouhé době srovnal se spreadem na nejbližší rok. To podporuje náš názor, že v Německu pomalu ale jistě dochází k akceleraci zavírání konvenčních kapacit, které by mělo trh mezi roky 2018 a 2020 dostat zpět do rovnováhy a později do deficitu.

Faktorem, který růst spreadu na rok 2017 urychluje, je diskutované zavedení uhlíkové daně v Německu. Ministr hospodářství v březnu navrhl od roku 2017 zavedení daně ve výši 18-20 EUR za tunu vypuštěného oxidu uhličitého nad určitý limit. Platit by měla pro uhelné elektrárny starší 20 let. V Německu se ale proti tomuto návrhu (který by prakticky vedl k uzavření většiny starších uhelných elektráren) zvedla masivní vlna odporu. Na těžbě hnědého uhlí a návazných činnostech je totiž v Německu stále závislých asi 100 tisíc pracovních míst. Ministerstvo se proto rozhodlo připravit důkladnou studii potenciálních dopadů takové daně.

Výhled pro elektřinu na nejbližší měsíc je stabilní

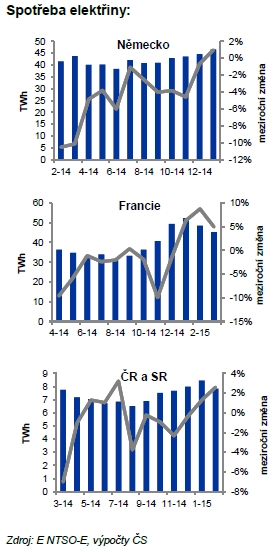

Spotřeba elektřiny v EU zatím na začátku roku ukazuje na asi 1% oživení, což však vzhledem k loňskému výraznému propadu není důvod k euforii. Nejistá je také situace v Řecku, a proto spready nejspíše krátkodobě neporostou. V delším výhledu zůstáváme ohledně vývoje spreadů optimističtí, mimo jiné i z důvodu zahájeného vyšetřování kapacitních trhů ze strany Evropské komise (viz níže).

Schválení MSR od roku 2019 podle nás může s cenami povolenek pohnout jen mírně. Od uhlí toho v květnu po spekulativním nárůstu cen z dubna také moc nečekáme. Největší dopad na ceny elektřiny by tak mohly mít pohyby kurzu EUR/USD.

Evropská komise zahájila vyšetřování nepovolených dotací výrobcům elektřiny

Evropská komise zahájila vyšetřování toho, zda jedenáct evropských vlád neposkytuje z důvodu zamezení blackoutům nepovolené dotace výrobcům elektřiny. Jedná se mimo jiné o platby za disponibilní kapacitu. EK si vyžádá od Belgie, Chorvatska, Dánska, Francie, Německa, Irska, Itálie, Polska, Portugalska, Španělska a Švédska informace o jejich existujících či plánovaných programech. První výstup z vyšetřování je očekáván koncem roku a finální report v polovině příštího roku.

Postupné zavádění kapacitních plateb v Evropě považujeme za hlavní dlouhodobé riziko pro výši clean-dark spreadů. Kapacitní platby, pokud jsou špatně strukturovány, mohou výrobcům posloužit hlavně jako dotace velkoobchodních cen. Na velkoobchodním trhu jsou pak zvýhodněni výrobci ze zemí, které kapacitní platby platí.

Příkladem špatně nastaveného kapacitního trhu je podle nás nedávno provedená aukce na roky 2018 a 2019 v Británii. Tento stát umožnil vstup do aukce všem výrobcům bez dostatečných sankcí za nedodání kapacity a bez zohlednění toho, zda by daná kapacita nebyla k dispozici i bez poskytnutí těchto plateb. Velká Británie navíc kontraktovala kapacitu na pokrytí celého očekávaného maximálního zatížení (49 GW). Výsledkem byla účast například jaderných či přečerpávacích elektráren (!) a velmi nízká dosažená jednotková cena plateb. Spojené království tak bude v roce 2018/19 platit téměř všem výrobcům, což povede ke snížení spreadů u velkoobchodních cen. Pravděpodobným následkem je také další odsunutí výstavby nových zdrojů. Část nasmlouvané kapacity přitom může být i tak odstavena. Současné vyšetřování Evropské komise by snad mohlo nastavit těmto vznikajícím trhům jednotný rámec a zamezit křížovým dotacím mezi studenou kapacitou a velkoobchodními cenami.

Aktualita pro rok 2026

Aktuality