Měsíční zpráva o elektřině: Povolenky by měly postupně mírně zdražovat, na trhu s uhlím se hledá nová rovnováha

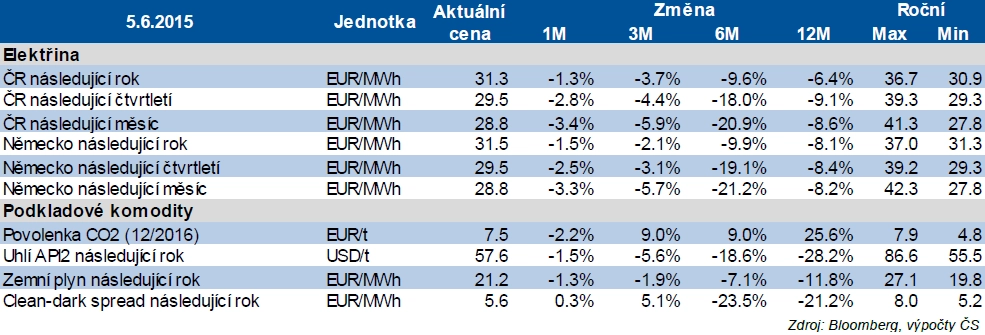

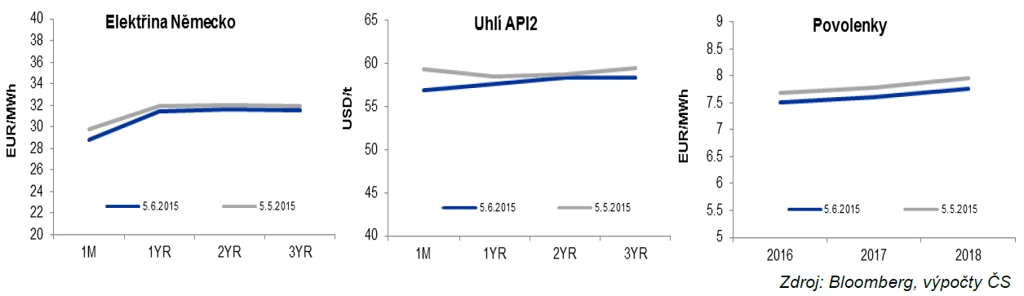

Po dubnovém zamrznutí cen elektřiny v úzkém rozpětí 31,50-31,80 EUR/MWh došlo zkraje května ke skokovému poklesu ceny českého Cal16 kontraktu k hodnotě 31,30 EUR/MWh. V průběhu měsíce byla prolomena i tato hranice a cenový propad se zastavil až na 30,85 EUR/MWh. Na konci května vzrostla cena zpět nad 31 EUR/MWh.

Cenový vývoj tak částečně kopíroval trh s ropou a jejími deriváty, kde po počátečním oslabení následoval nárůst cen na konci měsíce. Výrazný impulz do korunových cen elektřiny nevnesl ani kurz koruny, který zůstal celý měsíc uzavřený v rozmezí 27,30-27,50 EUR/CZK, a tak se korunová cena Cal16 kontraktu pohybovala v pásmu 840-870 CZK/MWh. Ke změně nedošlo ani ve vývoji DE/CZ spreadu, který osciloval okolo 0,50 EUR/MWh.

Na začátku května došlo k výraznému zploštění forwardové křivky. Ceny Cal17 a Cal18 kontraktů, které se tradičně držely výrazně pod cenou Cal16, srovnaly krok a květen zakončily všechny tři kontrakty na podobné cenové úrovni. V průběhu měsíce byly zaznamenány zvýšené spotřebitelské nákupy na Cal16 dodávce v období, kdy se cena pohybovala pod 31 EUR/MWh.

Krátkodobý výhled: Uhlí má k oživení daleko

V květnu ceny elektřiny u bližších kontraktů lehce poklesly, když mírně oslabily jak povolenky, tak uhlí, plyn i spready. Výrazně níže byly kvůli sezónním vlivům měsíční kontrakty, naopak dlouhé kontrakty na roky 2016-2017 pokračovaly v postupném zlepšování.

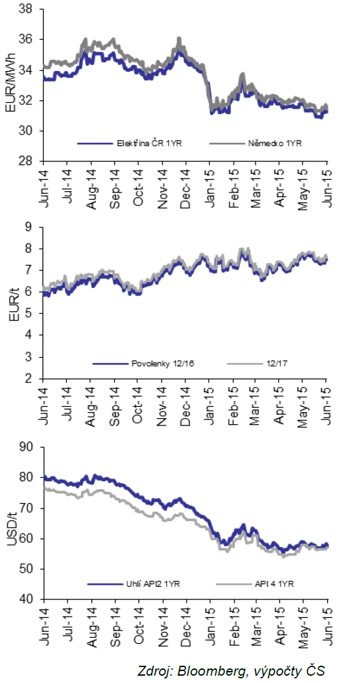

Trh s uhlím je nadále pod tlakem klesající poptávky z Číny, která i přes mírné oživení v průmyslu trpí vysokými zásobami. Částečnou podporu naopak poskytlo snížení produkce v Kolumbii (omezení noční dopravy) a v JAR (nedostatek elektřiny).

Ceny ropy a plynu většinu května klesaly, když pokračoval příliv negativních zpráv o rekordní produkci Saúdské Arábie a Iráku. Také íránští představitelé jsou optimističtí a očekávají v případě zrušení sankcí návrat na dřívější úrovně těžby během tří měsíců. Začátkem června ceny ropy lehce oživily poté, co v USA došlo po dlouhé době k poklesu zásob. Následně se ale trh vrátil k poklesu.

Trh s emisními povolenkami řeší finální schválení MSR, během května tak na něm docházelo k lehkému vybírání zisků. Z pohledu kapacit a spreadů se zatím neprojevilo zavírání jaderné elektrárny Grafenrheinfeld, když na trh působily hlavně údaje o vysoké produkci z obnovitelných zdrojů. Během loňska Německo přistavělo dalších 6,8 GW této kapacity, což bylo nad plánem, a to z důvodu změn ve státní podpoře. Provozovatelé tak urychlili dostavbu na konci roku, začátek letošního roku už byl naopak pomalejší. Data z počátku června zatím neukazují na zrychlení v zavírání starých kapacit.

Vysoké světové zásoby uhlí a oslabující "komoditní" měny pravděpodobně nedovolí v nejbližší době znatelný růst cen podkladových komodit. Čeká se sezónní oživení v Číně, otázkou je ale jeho síla. Pomoci by částečně mohl americký dolar (čekáme jeho posílení) a povolenky v návaznosti na finální schválení MSR. Celkově ale pro červen u cen elektřiny vidíme spíše riziko směrem dolů, hlavně v případě eskalace rusko-ukrajinské krize či neúspěchu v jednáních mezi Řeckem a jeho věřiteli.

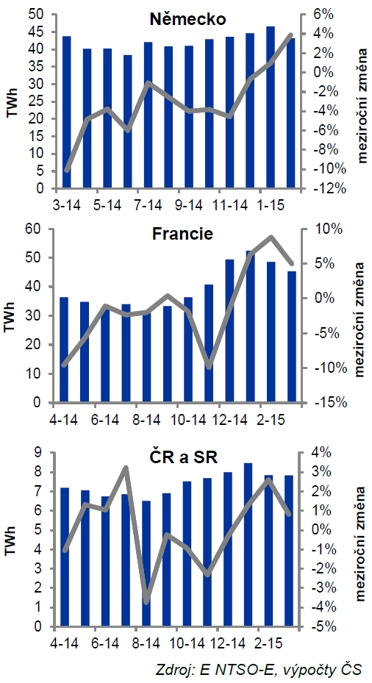

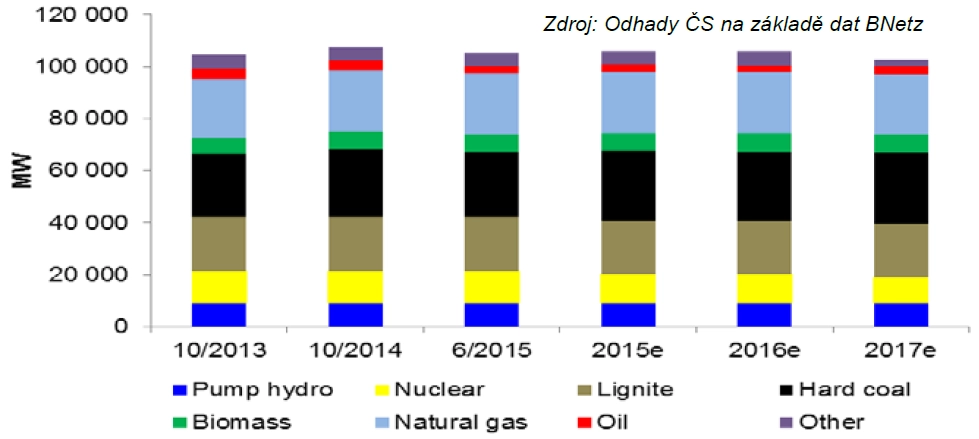

Vývoj kapacit v Německu bez překvapení

Německá Bundesnetzagentur na začátku června zveřejnila aktualizovaný seznam instalovaných kapacit a nahlášených přírůstků či úbytků na roky 2015-2018. Čísla na první pohled nevypadají povzbudivě, když se celkový plánovaný úbytek konvenčních kapacit mezi roky 2014 a 2018 zmenšil z 5,2 GW reportovaných v říjnu 2014 na současné 3 GW. Došlo ale jen k přesunu části kapacit do rezervních nebo "dočasně odstavených" o rok dříve (v roce 2014 místo v roce 2015). Tyto kapacity Bnetz oficiálně nebere jako úbytek, na trhu ale chybějí.

Celkové plánované snížení tak zůstalo na zhruba 5,2 GW (2014-2018). To je i tak zklamání, protože jsme očekávali, že odstavování kapacit bude nabírat na rychlosti. Na druhou stranu došlo k rychlejšímu odstavení některých černouhelných kapacit (v roce 2014 místo v roce 2015), takže si stále myslíme, že rozhodnutí o dalších kapacitách je jen otázkou času. Ve hře je také uhlíková daň u uhelných zdrojů.

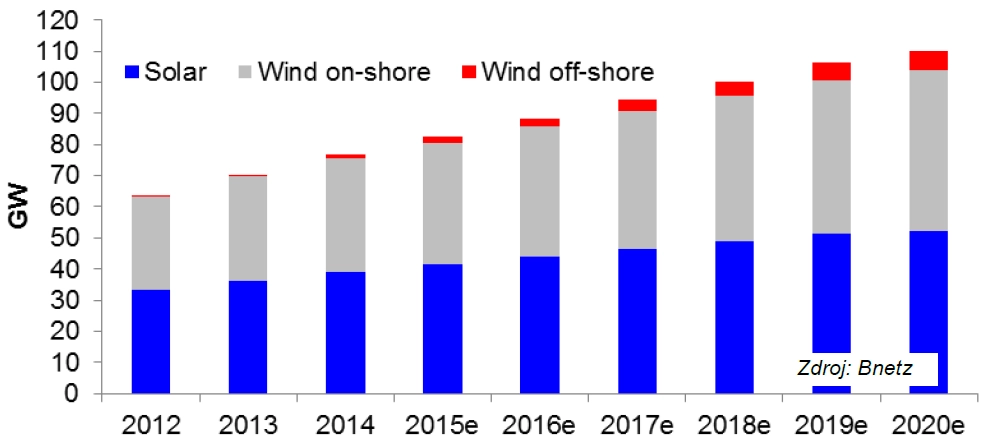

Obnovitelné kapacity v loňském roce rostly o něco rychleji (+6,8 GW), než jsme původně odhadovali (+6,2 GW). Strukturálně rostly rychleji kapacity pobřežních větrných parků a biomasa, zatímco rozvoj mořských větrníků je pomalejší. Pozitivní je, že za prvních pět měsíců letošního roku přibylo "jen" 1,5 GW, když výrazně zpomalila výstavba solárních zdrojů.

Aktuální vývoj kapacit neukazuje do roku 2018 na žádné výrazné zlepšení na trhu. Z tohoto pohledu trh oceňuje delší kontrakty správně. Ze strategického pohledu ale již trh neoddiskutovatelně je za vrcholem konvenčních kapacit a současné nízké úrovně clean-dark/spark spreadů tlačí na urychlené zavírání kapacit.

Povolenky: MSR od roku 2019 prakticky jistá

Výbor Evropského parlamentu pro životní prostředí dle očekávání schválil kompromisní návrh na zavedení takzvané tržní stabilizační rezervy (MSR) trhu s emisními povolenkami na oxid uhličitý od roku 2019. Finální schválení od plenárního zasedání Evropského parlamentu by mělo přijít během druhého červnového týdne a bude následováno schválením Radou Evropské unie ještě v červenci. Čeká se, že tyto dva kroky budou pouze formalitou.

Zavedení MSR až od roku 2019 bude znamenat přebytek na trhu povolenek v letech 2017 a 2018 (tedy po skončení současného backloadingu a před začátkem MSR). Na druhou stranu ale trh dostal signál, že se přebytek povolenek bude dlouhodobě snižovat. V nejbližším roce proto očekáváme pomalý růst ceny povolenek k úrovni 9-10 EUR/t (aktuálně něco přes 7 EUR), následně do roku 2018 obchodování v cenovém koridoru 8-12 EUR/t.

Dalším bodem na programu dlouhodobého procesu resuscitace trhu ETS je nastavení pravidel pro dosažení cíle snížení emisí do roku 2030 v EU minimálně o 40 %. Evropská komise plánuje zveřejnit návrh pravidel v polovině července, možná to ale nechá až na konec srpna. Celkový strop objemu vydávaných emisí se nyní snižuje o 1,74 % ročně a od roku 2021 by se měl snižovat o 2,2 %.

Schvalování přesných pravidel může podle některých politiků z Evropského parlamentu zabrat až dva roky. Největší boj se samozřejmě strhne o zdarma přidělované povolenky. Tyto politické tanečky by nicméně neměly ovlivňovat celkový vývoj nabídky a pravděpodobně ani poptávky. Od roku 2019 do roku 2025 očekáváme díky implementaci MSR a rychlejšímu poklesu stropu nabídky (od roku 2020) snížení přebytku povolenek z aktuálních asi 2,2 miliardy kusů na 600 milionů kusů. To by mělo stačit na to, aby ceny povolenek na konci tohoto období narostly na úrovně podporující přechod z uhlí na čistší paliva (při současných cenách uhlí a plynu asi na 40 EUR za povolenku).

Hledání nové rovnováhy na trhu s uhlím pokračuje

Divoké zprávy z poslední doby potvrzují, jak turbulentním obdobím trh s uhlím prochází. Na straně poptávky působí zpomalení čínské ekonomiky umocněné jejím nečekaně rychlým strukturálním posunem směrem k vodě a obnovitelným zdrojům. Čína v dubnu pokračovala v rychlém omezování importu, který meziročně klesl o 26 % (v 1Q2015 se dovoz propadl o 42 %). Na začátku května pak zveřejnila akční plán "čisté uhlí" na roky 2015-2020. Zvyšovat se bude efektivita spotřeby uhlí prostřednictvím retrofitů elektráren, budováním nových skladových terminálů a optimalizací logistiky. Čína v podstatě do roku 2020 zakáže v některých městech spalování uhlí za účelem výroby tepla. Tento plán navazuje na jiný akční plán z března, jehož cílem je snížení spotřeby uhlí o 80 milionů tun (2 %) do roku 2017 a o 160 milionů tun (4 %) do roku 2020.

Na straně nabídky dochází ke zpožděnému, ale viditelnému omezování produkce jak v exportních zemích, tak hlavně v samotné Číně.

- Produkce uhlí v Číně v prvních čtyřech měsících roku meziročně klesla o 6,1 % (asi 75 milionů tun).

- Kolumbie snížila odhad letošní produkce z 98 na 87 milionů tun z důvodu omezení noční dopravy uhlí po železnici.

- Společnost Glencore snižuje svoji produkci uhlí o plánovaných 15 % a mohla by tento cíl v případě slabého trhu navýšit.

- Americká Murray Energy kvůli nízkým cenám uhlí propustí 1 800 ze 7 500 zaměstnanců. Roční produkce Murray je asi 65 milionů tun.

- Krátkodobě je trh podporován klesajícím exportem z JAR. Výrobce elektřiny ESCOM čelí problémům ve výrobě i finančním problémům, což zpětně omezuje důlní produkci a aktivitu v přístavech. Cena jihoafrického uhlí tak poprvé po mnoha letech vyskočila nad úrovně v Evropě i v Austrálii.

Postupně se naopak rodí možný budoucí tahoun uhelného trhu v podobě Indie. Ta má přesně opačné problémy než zbytek světa a produkce Coal India má před sebou velkou výzvu zdvojnásobení produkce do roku 2020. Nedávno zveřejněný strategický dokument na téma toho, jak tohoto cíle dosáhnout, nebyl úplně přesvědčivý. I když loni produkce Coal India rostla o solidních 6,9 %, výhledově bude potřeba růst dvojnásobný. Celkově je nyní obtížné odhadovat, kdy se faktory řídící trh s uhlím (pokles v Číně, růst v Indii, omezování produkce) dostanou do rovnováhy. Vzhledem ke stále se nezlepšujícím zprávám z Číny nečekáme, že by se trh dostal do rovnováhy během nejbližšího roku.

Německo dále diskutuje zavírání hnědouhelných elektráren

V Německu se dále diskutuje zavedení uhlíkové daně na staré uhelné elektrárny. Ministr hospodářství v upraveném návrhu snížil plánovanou redukci objemu emisí oxidu uhličitého u uhelných elektráren z 22 milionů tun na 16 milionů tun a navázal výši daně na ceny elektřiny. Ponechal si zároveň zadní vrátka, která v případě potřeby (když Německo nebude dosahovat celkových cílů v oblasti emisí) pravidla dodatečně zpřísní.

Zároveň se svými návrhy přišli odboráři z uhelného průmyslu. Ti navrhují postupné zavírání hnědouhelných elektráren s tím, že by tyto nejdříve na čtyři roky přešly do takzvané kapacitní rezervy. V návrhu je také šrotovné pro domácnosti na výměnu výtopen za ekologičtější. Třetí návrh pak počítá s navýšením produkce z kogeneračních elektráren.

Tyto nové návrhy poněkud zchladily optimismus trhu vyvolaný původním návrhem (méně uhelných kapacit = vyšší ceny). Především navázání uhlíkové daně na ceny elektřiny by pravděpodobně znamenalo pokračující provoz většiny starých hnědouhelných elektráren, jen s nižší marží (hnědé uhlí je i při současných cenách elektřiny solidně ziskové). Uzavření například 1 GW kapacity těchto elektráren místo původně odhadovaných více než 3 GW by celkový obrázek v současnosti přezásobeného trhu příliš nezměnilo. Stejně tak by trhu nepomohlo zavádění kapacitních rezerv v zájmu umělého udržování zaměstnanosti.

Aktualita pro rok 2026

Aktuality