Bude ČNB letos opět intervenovat proti koruně?

Po zhruba roce stojí Česká republika opět na prahu deflace, s čímž se opět rozvířila debata ohledně možných intervencí ze strany ČNB. Diskuze ohledně dalšího kola intervencí se v tuto chvíli netýká primárně cen ropy a nízkých cen potravin (tedy současné inflace), ale především situace v eurozóně a toho, zda na ni má a bude ČNB reagovat. Podle našeho názoru se inflace nedostane na cíl ani v roce 2016, pokud ČNB dále neoslabí kurz koruny či neuvolní měnové podmínky jiným způsobem.

Komentáře některých představitelů ČNB spolu se zveřejněním nízké inflace za prosinec 2014 se v první polovině ledna odrazily v oslabení kurzu koruny až k úrovni 28,5 EUR/CZK v důsledku obavy části trhu ohledně dalšího možného zásahu ČNB. Tyto tendence nicméně rázně ukončil text guvernéra Miroslava Singera na blogu ČNB. "V tuto chvíli podle mého názoru není nutné, aby měnová politika ČNB rychle reagovala na deflační impulzy v oblasti cen potravin či ropy," píše Singer. Na tuto zprávu reagoval kurz korekcí směrem k silnějším hodnotám.

Dilema ČNB

ČNB stojí před rozhodnutím, které se v mnohém podobá situaci z podzimu 2013. Na jedné straně je tu režim cílování inflace a 2% inflační cíl. V listopadu 2013 oslabila ČNB korunu, což mělo pomoci splnit dlouhodobý cíl a eliminovat deflační rizika. Tento krok zpětně hodnotíme jako správný, ačkoli nebyl příliš šťastně komunikovaný, pravděpodobně přišel později, než by bylo bývalo ideální, a inflaci se na cíl dotáhnout nakonec nepodařilo. Z důvodu konzistentnosti měnové politiky lze proto očekávat, že by ČNB mohla intervenovat i v letošním roce.

Na druhé straně stojí skutečnost, že současný cenový vývoj je silně ovlivněn výrazným poklesem cen ropy, který je pro naši ekonomiku prospěšný (skrze pokles nákladů spotřebitelů a firem), tak proč proti němu bojovat.

Ve zmíněném příspěvku guvernér Singer zopakoval, že bankovní rada bude zvažovat zvýšení kurzového závazku až v případě, že by došlo k "dlouhodobému posílení deflačních tlaků schopných způsobit propad domácí poptávky, obnovení rizik deflačního vývoje české ekonomiky a systematický pokles inflačních očekávání". Celkově tento pohled hodnotíme jako správný. ČNB by neměla reagovat na současnou inflaci (kterou už stejně nemá šanci ovlivnit), ale na tu budoucí. Takže ropa a potraviny ne.

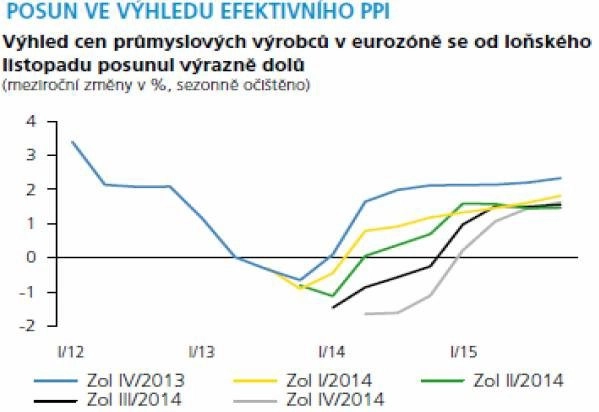

Ohledně situace v eurozóně (EMU) je to nicméně složitější. Je jasné, že si kvůli deflačním tendencím a nízké ekonomické výkonnosti zemí EMU nízkou inflaci dovážíme a budeme dále dovážet. Tyto vlivy ale nejsou shodné s kladným nabídkovým šokem spojeným s propadem cen ropy. Pokud by převážil názor, že by ČNB neměla bojovat proti dovážení deflačních tendencí z eurozóny, šlo by v podstatě o rezignaci na inflační cíl, či obecněji opuštění režimu inflačního cílování se všemi možnými důsledky ohledně důvěryhodnosti ČNB.

Scénář nízké ekonomické výkonnosti a inflace (či deflace) v eurozóně je z našeho pohledu velmi reálný a může trvat delší dobu. Tedy pokud se ECB nepodaří rychle rozhýbat ekonomiku eurozóny, v což ale příliš nevěříme, alespoň ne v krátkém horizontu. Finanční trh nám dává za pravdu, protože očekává v následujících pěti letech průměrnou inflaci v EMU mírně nad půl procentem. V takových podmínkách může česká inflace jen velmi těžko mířit k cíli bez dalšího zásahu ČNB.

Nová prognóza ČNB

ČNB necíluje současnou inflaci, ale tu budoucí, tedy na takzvaném horizontu měnové politiky (za 1-1,5 roku). Dle našeho názoru je v současné době největším problémem prognóz ČNB předpoklad zahraničního vývoje, pro nějž ČNB používá konsenzuální odhady analytiků. Ty jsou v posledním roce systematicky vychýlené nahoru. To ČNB v podstatě přiznala v poslední "Zprávě o inflaci". V prvním roce prognózy je výhled zahraničních cen nízko, ale na delším konci (v druhém roce výhledu) směřuje rychle k 2% úrovni. Což samozřejmě ovlivňuje výhled domácí inflace přesně v období, které je pro ČNB klíčové.

Jinými slovy, je otázka, zda ČNB bude něco dělat, pokud její prognóza bude implikovat inflaci za 1,5 roku poblíž cíle. Kdo se pohybuje v korporacích, zná při plánování problém hokejky - na krátkém horizontu se prodlužuje nízký růst se slovy "tak to je, ale teď s tím nic neuděláme, ale v budoucnosti (za rok, dva) porosteme silně, protože uděláme to a to". To se opakuje každý rok.

Něco podobného platilo i pro konsenzuální výhled zahraniční ekonomické výkonnosti. Na jednu stranu lze argumentovat tím, že ekonomiky zemí kolem nás rostou relativně rychle, což může v budoucnosti vykompenzovat vliv nižší poptávky západní Evropy po našich vývozech, na druhou stranu ale tento argument není zcela přesný, protože okolní země jako Slovensko či Polsko jsou na Německo a západní Evropu navázány také velmi silně, a dá se tedy předpokládat jejich zpomalení v případě zhoršení výkonnosti eurozóny.

K vyššímu růstu přispěje levná ropa a slabý kurz eura k dolaru. Vliv těchto dvou faktorů určitě nebude zanedbatelný. Například německá vláda očekává stimul ve výši 0,2 procentního bodu, španělská vláda dokonce 0,5 bodu. Nicméně ropa je volatilní položka, takže lze očekávat, že aktuální pozitivní působení bude v budoucnu vystřídáno negativními dopady, až dojde ke korekci cen suroviny.

Tajemník OPEC nedávno řekl, že jsou ceny ropy již blízko svého dna, od něhož se mohou odrazit. Do toho se (jako rizika pro růst) přidávají nejistota v eurozóně ohledně vývoje kolem Řecka a pokles exportů z Evropy do Ruska, který sám o sobě může z růstu ubrat několik desetin procentního bodu. A především, ani levná ropa a slabé euro nevyřeší strukturální problémy, které eurozóna má.

Role prezidenta

Na rozhodování ČNB ohledně strategických otázek má samozřejmě vliv i to, že jsou členové bankovní rady jmenování prezidentem republiky, a to maximálně na dvě šestiletá funkční období. Miloš Zeman se vyjádřil silně proti intervencím: "(ČNB) by měla pokud možno okamžitě zastavit intervence."

Během prezidentova funkčního období vyprší druhý mandát guvernérovi Singerovi (2016) a vrchnímu řediteli Řežábkovi (2017). Také skončí první mandát vrchním ředitelům Janáčkovi (2016) a Lízalovi (2017), kteří mohou usilovat o opětovné jmenování. Proto mohou být motivováni být v názorové shodě s prezidentem.

Co lze nyní očekávat?

Vzhledem k tomu, co ČNB v posledních týdnech komunikuje, je pravděpodobnější, že v nejbližší době neposune kurzový závazek. Místo toho si bude chtít počkat na pokles inflačních očekávání a nižší růst poptávkových tlaků, který bude spojen s nižším růstem mezd. Po čtvrtečním zasedání proto očekáváme potvrzení současné komunikace ohledně připravenosti ČNB posunout závazek v případě, že by se zhoršil výhled české ekonomiky. A také odsunutí exitu až na pozdější období.

Hladinu, na které se bude kurz koruny vůči euru v nejbližší době pohybovat, očekáváme kolem 28 EUR/CZK. Rizika působí oběma směry. Na jedné straně je možné, že se ČNB rozhodne dlouhodobě (nejen letos) neplnit inflační cíl, protože by to znamenalo opakované intervence každý rok až do okamžiku, než dojde k oživení v eurozóně. Na druhé straně vnímáme významné riziko, že ČNB bude nakonec chtít být konzistentní a začne se připravovat aktivněji na posun kurzového závazku na slabší úroveň (29-30 EUR/CZK).

Celkově vnímáme pravděpodobnost posunutí hranice kurzového závazku v letošním roce na 30 %. Naše aktuální prognóza počítá s tím, že exit bude postupný a začne nejdříve v roce 2017.

Navíc situace kolem švýcarské centrální banky ukázala, že v případě jednorázového exitu (přes všechny výrazné odlišnosti mezi oběma ekonomikami) by mohlo dojít ke skokovému posílení i v českém případě, které ČNB dle nás nebude chtít připustit. Proto zvolí s velkou pravděpodobností (pokud nebudou proti například politické důvody) postupné upouštění od závazku.

Poznámka Erika Besta z the fleet sheet:

ČNB (opět) tiskne atomové tlačítko

Viceguvernér České národní banky Mojmír Hampl řekl v červnu 2011 pro časopis Týden, že odkup státních nebo korporátních dluhopisů centrální bankou nastává jedině tehdy, když je situace mimořádně krizová. Zahájit politiku kvantitativního uvolňování je jako stisknout ve válce atomové tlačítko, tvrdil. Když jsme v listopadu 2013 jeho slova připomněli a přirovnali devalvaci koruny ke kvantitativnímu uvolňování, viceguvernér poukázal na rozdíl mezi zavedením kurzového závazku a nákupem dluhopisů, ale výsledek obojího je v podstatě stejný - zvýšení peněžní zásoby. Nyní, když Evropská centrální banka spouští vlastní program nákupu dluhopisů, se ČNB musí rozhodnout, zda se k ní připojí a atomové tlačítko opět stiskne. Pokud tento týden rada ČNB odhlasuje, že strop koruny vůči euru navzdory vpádu ECB do oblasti kvantitativního uvolňování udrží na 27 EUR/CZK, bude se to v podstatě rovnat rozhodnutí opět korunu devalvovat. Když to ČNB udělala naposledy, Čechy to silně pobouřilo.

Je nutné si uvědomit, že k exitu dojde pravděpodobně v okamžiku, kdy inflace bude nad cílem a domácí poptávka bude schopná generovat poptávkovou inflaci. To bude doprovázeno zlepšenou situací v eurozóně, kdy budou růst české exporty a nebudeme dovážet silné protiinflační tlaky. Navíc česká ekonomika stále konverguje k vyspělým zemím EU, což se projevuje mimo jiné v trendovém posilování (reálného) kurzu. V takové situaci vidíme výraznou pravděpodobnost, že by došlo ke skokovému posílení, klidně až k hladině 25-26 EUR/CZK.

To by kromě přímého dopadu do inflace přes dovozní ceny také negativně ovlivnilo české exportéry a odrazilo se ve mzdách, poptávce a opět v inflaci. Navíc by se v médiích opět objevily negativní komentáře na adresu měnové politiky. S tím rozdílem, že současné negativní hodnocení ze strany některých firem či odborů kvůli zdražení dovozů by nejspíše bylo vystřídáno negativním hodnocením kvůli poklesu konkurenceschopnosti českého vývozu.

Posun kurzového závazku na zasedání ČNB 5. února 2015 neočekává ani manažer EU Office České spořitelny Jan Jedlička. Uvedl to v pondělí, kdy byl hostem pořadu Investice ZET.

Autory textu jsou David Navrátil a Jiří Polanský z České spořitelny.

Aktualita pro rok 2026

Doporučujeme

Aktuality