Burzovní kalendář (16. 4. - 20. 4. 2018)

Výsledková sezóna se v polovině dubna rozeběhne naplno, investoři ale budou reagovat také na rozjitřenou geopolitickou situaci. Stranou nezůstane ani makroekonomický kalendář.

Ohlédnutí

Začátek uplynulého týdne byl ovlivněn novými sankcemi USA vůči Rusku. Konkrétní ruská aktiva reagovala výrazně negativně, ale prodejnímu tlaku se nevyhnula téměř žádná tamní aktiva. Například rubl vůči dolaru za týden oslabil o zhruba 7 %. Trh se dále připravuje na další možné kroky (odpověď Ruska či další akce USA).

V průběhu týdne čínský prezident mírnil obavy z rozpoutání obchodní války mezi Čínou a USA, což mělo naopak na finanční trhy pozitivní dopad. Ale investoři s velkou opatrností sledovali především to, zda USA nakonec podniknou vojenský úder v Sýrii, jak jej naznačil Donald Trump. K tomu došlo až v noci na sobotu, tedy po konci obchodování.

Trh tak stihl začít reagovat spíše na začínající výsledkovou sezónu, od které analytici čekají podporu pro akciový trh v podobě růstu zisků firem o více než 15 %. Americké i západoevropské akcie tak za týden posílily, stejně jako burza v Praze (PX +0,5 %).

"Z domácích informací nás zaujal ČEZ, který oznámil, že kvůli kontrole potrubí v sekundární části odstaví 4. blok jaderné elektrárny Dukovany. Podle odhadů by neplánovaná odstávka měla trvat do 22. dubna. Je pravděpodobné, že k podobné kontrole dojde i na zbývajících blocích. Neplánované odstávky jaderných zdrojů přitom byly především loni celkem žhavé téma, které akciím ČEZ nesvědčilo," upozornil analytik Milan Vaníček z J&T Banky. ČEZ ale za týden na pražské burze přidal 3,3 %.

CME se s United Group dohodla na prodloužení termínu prodeje chorvatských a slovinských televizí. "Doba, do níž může jedna ze stran odstoupit od dohody, se prodlužuje do 30. června. Z našeho pohledu jde pouze o technickou úpravu vynucenou zdržením způsobeným chorvatským regulátorem," napsal v týdenním přehledu Vaníček. Akcie CME za týden posílily o 4,1 % a byly nejsilnějším titulem na BCPP.

Nejvíce naopak klesly akcie VIG (-3,2 %). Technicky došlo především na začátku týdne k významnému propadu rakouských finančních titulů v návaznosti na sankce USA vůči Rusku. Například Raiffeisen Bank má v Rusku své zastoupení. Během týdne se pak tato aktiva stále potýkala s prodejními objednávkami.

Výhled

V polovině dubna se trh bude muset zaměřit na geopolitickou situaci. Západní spojenci provedli úder proti syrským zařízením údajně zapojeným do výroby chemických zbraní, Rusko ale podobné intervence odmítá. Lze tedy čekat, že se diplomatický (kauza Skripal) i reálný vojenský (Sýrie) problém potáhne a může trhy znervózňovat.

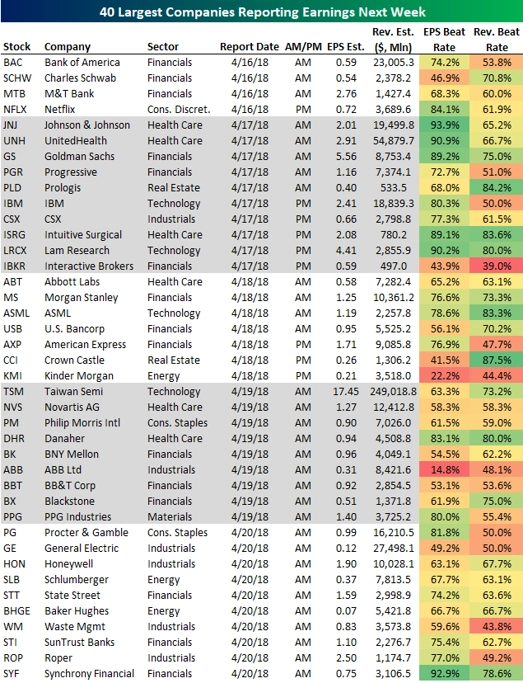

Naplno se rozbíhá výsledková sezóna za první kvartál. V týdnu zveřejňují svá hospodářská čísla další velké banky (Morgan Stanley, U.S. Bancorp., Goldman Sachs, Bank of America), spotřebitelské giganty (Procter & Gamble, Johnson & Johnson, Philip Morris International) nebo technologické společnosti (IBM, Netflix). "Pozornost si vyslouží také General Electric, která prochází nelehkým obdobím. Celkově očekáváme, že na trhu bude přetrvávat volatilní obchodování, ale s výraznějším vlivem výsledkové sezóny by se mohla prosadit nákupní nálada," myslí si Milan Vaníček. V Evropě své hospodaření odhalí například Heineken, Novartis nebo Unilever.

40 největších firem v USA, které zveřejňují výsledky v týdnu od 16. dubna 2018, zdroj: Bespoke Investment Group

"Index S&P 500 se v týdnu již poněkolikáté odrazil od 200denního klouzavého průměru. Po solidním růstu se přiblížil k rezistenci okolo 2 700. Aktuálně je zhruba uprostřed pásma mezi 2 590 až 2 600 (nejbližší support) a 2 700 (nejbližší rezistence). Obě linie jsou zesíleny klouzavými průměry. Proražení pod 200denní klouzavý průměr a support by bylo negativním signálem, naopak průraz a potvrzení zavírací ceny nad 2 700 by bylo příslibem zelenějších zítřků," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Nic se zatím (z technického hlediska) nemění, objemy obchodů ale klesají. Jde o signál, že přešlapování v rozpětí bude trvat déle? Kartami může zamíchat výsledková sezóna, lze očekávat i nervozitu spojenou s geopolitikou."

Na českém akciovém trhu budou mít význam pondělí a středa. V pondělí se naposledy s nárokem na dividendu 47 Kč obchodují akcie Komerční banky, ve středu platí totéž o cenných papírech Philip Morris ČR (dividenda 1 080 Kč na akcii).

Makroekonomický kalendář otevřou v Americe hned v pondělí maloobchodní tržby, velkoobchodní zásoby a také index cen domů. V úterý budou nejsledovanější údaje o zahájené výstavbě a průmyslové výrobě, ve středu se pak trh zaměří na takzvanou Béžovou knihu, ve které americká centrální banka průběžně hodnotí vývoj domácí ekonomiky. V týdnu také veřejně vystoupí řada představitelů Fedu. Ve čtvrtek ve Spojených státech vyjdou pravidelné statistiky žádostí o podporu v nezaměstnanosti a v pátek se dozvíme, z kolika vrtů se v Americe těží ropa a zemní plyn.

V západní Evropě bude zásadních makrodat vycházet méně. V úterý to budou údaje z britského pracovního trhu a také index ekonomické nálady ZEW pro Německo a celou eurozónu. Největší pozornost na sebe strhnou středeční inflační statistiky v Británii a evropské měnové unii, ty v eurozóně doplněné o stavební výrobu. V Česku vyjde v polovině týdne index výrobních cen. Ve čtvrtek Spojené království odtajní, jak se daří tamnímu maloobchodu, a v eurozóně se zveřejní údaje o běžném účtu. Na konci týdne si pak pozornost vedle německé výrobní inflace zaslouží především index spotřebitelské důvěry v zemích platících eurem.

Na ostatních globálně významných trzích budou dominovat data přicházející z Číny. Ta v úterý zveřejní informace o vývoji hrubého domácího produktu a také o maloobchodních tržbách a průmyslové výrobě. Z Japonska zaujme ve středu obchodní bilance a ve stejný den kanadská centrální banka rozhodne o své měnové politice. Především na asijské obchodování mohou mít dopad čtvrteční data o australské nezaměstnanosti, v pátek si hlavní slovo vezmou japonská a kanadská inflace.

Z makroekonomického výhledu Komerční banky:

- Maloobchodní tržby v USA se podle našeho odhadu ani v březnu neodrazily k větší dynamice, a tak i celkový růst za celé první čtvrtletí nebude nijak slavný a do růstu HDP výrazně nepřispěje. Ani průmyslová produkce nevykáže závratná tempa. Nicméně využití amerických kapacit ukáže hodnoty nad dlouhodobým průměrem, což by mělo stimulovat další investice.

- Obavy z dalšího politického vývoje (zejména nově plánovaná ochranářská opatření) snižují důvěru trhu v německou ekonomiku. Ta tak rychle padá ze svých dlouhodobých maxim. Politika také bude jedním z hlavních hybatelů trhu v celém týdnu.

- Ve středu by podle nás mělo dojít k revizi jádrové inflace v eurozóně. Ta by se měla posunout o desetinu procentního bodu výše.

- V české ekonomice se v týdnu nečekají zásadní údaje. Pozornost se přenese na další kolo jednání o vládě mezi hnutím ANO a ČSSD.

Aktualita pro rok 2026

Aktuality