Jak zdravě projít dezinflací aneb Proč se raději nevyhýbat recesi?

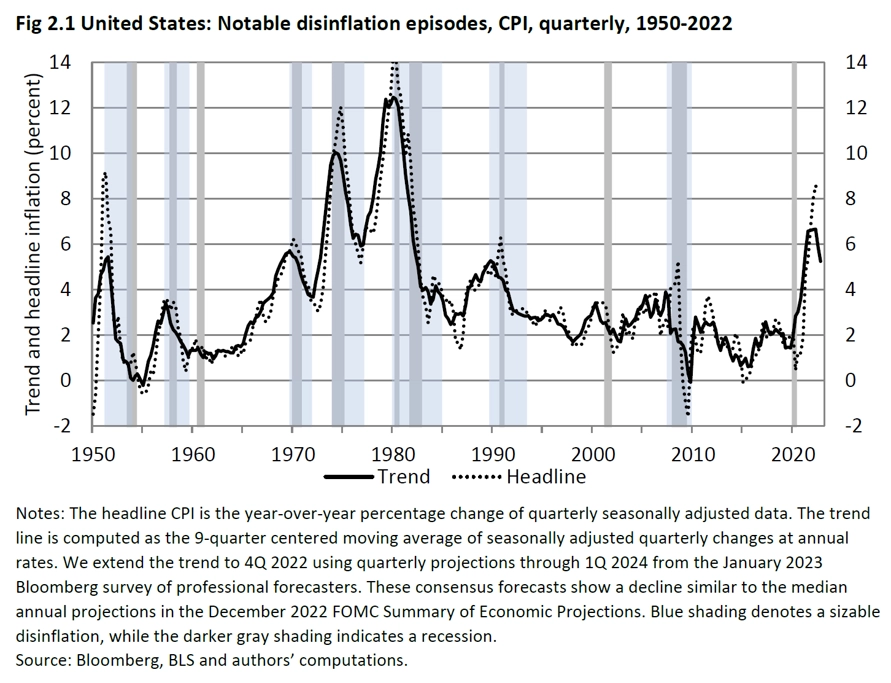

Jak se v minulosti dařilo snižovat inflaci? A jaké byly náklady tohoto procesu? Aktuální analýza zahrnující 16 období dezinflace, 4 vyspělé ekonomiky a období od roku 1950 nabízí hned několik důležitých lekcí ohledně dezinflace.

1. Všechny velké dezinflace byly spojeny s recesí. Pokud by se současná dezinflace obešla bez recese, bylo by to bezprecedentní. Na finančních trzích se říká, že "tentokrát to bude jiné" jsou čtyři nejnebezpečnější slova v investování. Proto hlavní centrální banky (Fed a ECB), když viděly, jak odolné jsou ekonomiky a že v letošním roce by se mohly vyhnout recesi, daly jasně najevo, že vrchol sazeb vnímají výše, než je současná úroveň.

2. Čím nižší byla původní úroveň inflace, tím vyšší byly náklady na snížení míry inflace o jeden procentní bod.

3. Rychlejší dezinflace s sebou nese menší náklady. Prodlužování horizontu měnové politiky (ke kterému přistoupila třeba ČNB), vymlouvání se na dočasnost vysoké inflace (Fed, ECB), ale třeba i doporučení ve směru navyšování inflačních cílů jdou proti této lekci.

4. Příliš brzké či příliš výrazné uvolnění měnové politiky před dokončením dezinflace zvyšuje kumulativní náklady celého procesu. To naopak jde třeba proti naší prognóze, tedy že ČNB bude snižovat sazby, už když se inflace dostane pod 10 %, tedy ve třetím čtvrtletí 2023. Lépe řečeno, ČNB to udělat může, ale historie říká, že by měla se snížením sazeb počkat, až bude inflace skutečně zkrocená.

5. Odhady využívající data od 60. let 20. století vykazují větší perzistenci inflačních šoků než modely, které berou v potaz jen období nízké inflace (1985-2019). A modely s daty od 60. let lépe vysvětlují růst inflace v posledních letech. Jinými slovy, naše modely nezahrnují období s vyšší inflací, a proto nám říkají, že inflace nemůže zůstat vysoká po delší dobu. Říkají naopak, že inflace bude rychle klesat a s ní i úrokové sazby. Klíčovou otázkou tedy je, zda se změnily podmínky v ekonomice (chování lidí a firem), nebo nezměnily. Je pak otázka, zda ČNB dělá dobře, když předpokládá ve svém základním scénáři prognózy, že inflační očekávání jsou ukotvená.

6. Proces inflačních očekávání před rokem 1985 má mnohem větší zpětně orientovanou složku, což odpovídá nedostatečné důvěryhodnosti měnové politiky. Pošramocená kredibilita (co to jen připomíná?) náklady na dezinflaci zvýší.

Co si z toho všeho vzít pro současnou měnovou politiku?

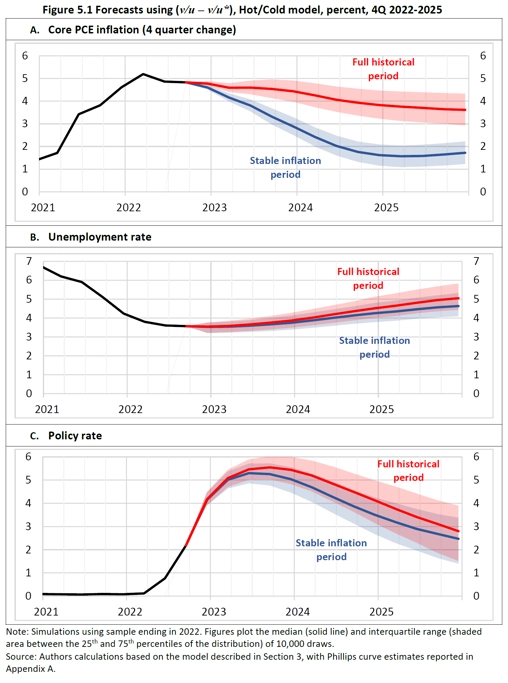

- K tomu, aby Fed dosáhl svého 2% inflačního cíle do roku 2025, bude zapotřebí dalšího zpřísnění měnové politiky. A většího nárůstu nezaměstnanosti. A recese.

- Měnová politika by měla být preemptivní a méně gradualistická, aby došlo ke snížení nákladů dezinflace. To znamená zvýšit sazby, a to tak, že rychle a raději více. Vyplatí se to. Takže klobouk dolů před minulou bankovní radou ČNB, která se odhodlala úrokové sazby razantně zvýšit.

- Dezinflace si bohužel vyžádá oběti, tedy recesi a vyšší nezaměstnanost. Tyto náklady jsou ale nižší než náklady spojené s inflací či pomalejší dezinflací.

- Obrazně řečeno, nestahovat kalhoty, když je brod ještě daleko. V současnosti to znamená nesnižovat sazby příliš brzy, tedy před dokončením procesu dezinflace.