Kam se vydají akcie? Indikátory moc nemají smysl

Někteří odborníci aktuálně cítí příležitost na akciových trzích po lepších datech z Číny a Evropy, globální růst by měl mít vliv na rostoucí ziskovost firem. Dalším pozitivem je odsunutí omezování kvantitativního uvolňování Fedem, a tím i umožnění ekonomikám jako Indie, Brazílie a podobně stabilizovat nepříznivou situaci v souvislosti s odlivem zahraničního kapitálu. Technicky se navíc trh nenachází ve fázi typické pro období před splasknutím bubliny.

K omezení QE však dříve či později bude muset dojít a názor, že trh rizikových aktiv, jako akcie a další, je značně podporován nákupy dluhopisů a hypotéčních zástavních listů Fedem, není ojedinělý. Omezení odkupů bude proto podle medvědů logicky znamenat opadnutí chuti riskovat, a tedy i pokles cen akcií.

Ocenění akcií: Důvod pro SHORT?

Pesimisté dále zmiňují valuační ukazatele, především pak Shillerovo P/E. Původní P/E, tedy cena akcie dělená ziskem na akcii za uplynulých 12 měsíců, se ukázalo být v obdobích výrazných pohybů trhu nespolehlivým indikátorem dalšího vývoje. Například pár měsíců před prasknutím technologické bubliny v roce 1999 bylo P/E 34, zatímco v roce 2009 po eskalaci krize a na začátku současného býčího trhu bylo vysoko nad 100. V současnosti se pohybuje mezi 19 a 20, historický medián je 14,5.

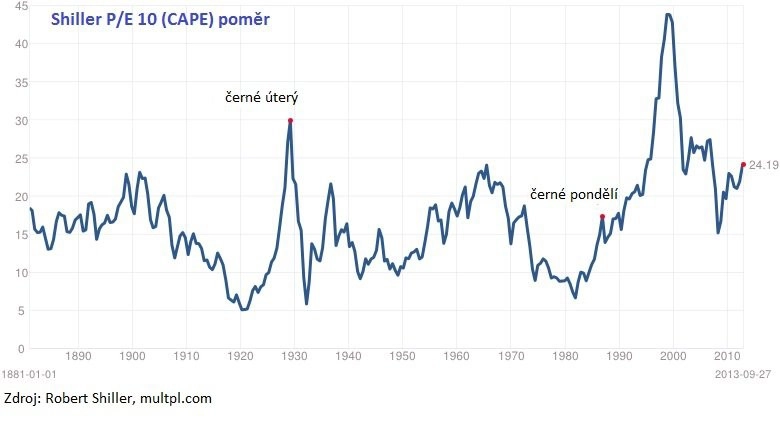

Na tento klasický indikátor P/E reagovali už Benjamin Graham a David Dodd ve svém díle Security Analysis (Analýza cenných papírů) z roku 1934 tak, že vydělili cenu akciového trhu zisky za delší období (pět, sedm, deset let). Na jejich práci navázal současný ekonom Robert Shiller z Yaleovy univerzity, který není jen spoluautorem popoulárního Case-Shillerova indexu cen nemovitostí, ale také takzvaného P/E 10, který dělí cenu akcií reálnými (inflačně očištěnými) průměrnými zisky za uplynulých dest let. Tento ukazatel je rovněž vyjadřován zkratkou CAPE (cyklicky očištěné P/E). Tento Shillerův ukazatel se momentálně nachází nad 24, historický medián je 15,9.

Jak moc umějí P/E předpovídat vývoj cen akcií?

Do jaké míry jsou tyto valuační poměry a další proměnné spolehlivými signály budoucího vývoje? Existuje řada prací, mě osobně ale napadá velice kvalitní studie americké investiční společnosti Vanguard z doby po eskalaci finační krize What does the crisis of 2008 imply for 2009 and beyond, doplněná studií z října 2012 Forecasting stock returns: What signals matter and what do they say now?.

Studie vychází z vypozorovaného faktu nestability průměrných výnosů akciového trhu, a to i když se bere v úvahu desetiletý klouzavý průměr. To znamená, že pokud víme, že geometrický desetiletý klouzavý průměr očištěný o inflaci je od roku 1926 do poloviny roku 2012 ročně 6,8 %, a pokud nyní trh vynáší přes 10%, nelze říci se statisticky významnou pravděpodobností, že se výnos během krátkého období bude mít tendenci vracet zpět k průměru. Výnos se může snížit rychle, mohou ale také nastat delší periody nadprůměrných výnosů i podprůměrných či negativních reálných výnosů.

Pokud tedy někdo tvrdí, že je průměrný výnos akciového trhu historicky X a že by se trh měl v následujících pár letech této hodnotě X přibližovat (mean reversion, návrat k průměrné hodnotě), tak mu nevěřte.

Podle indikátorů akcie nenakupujte

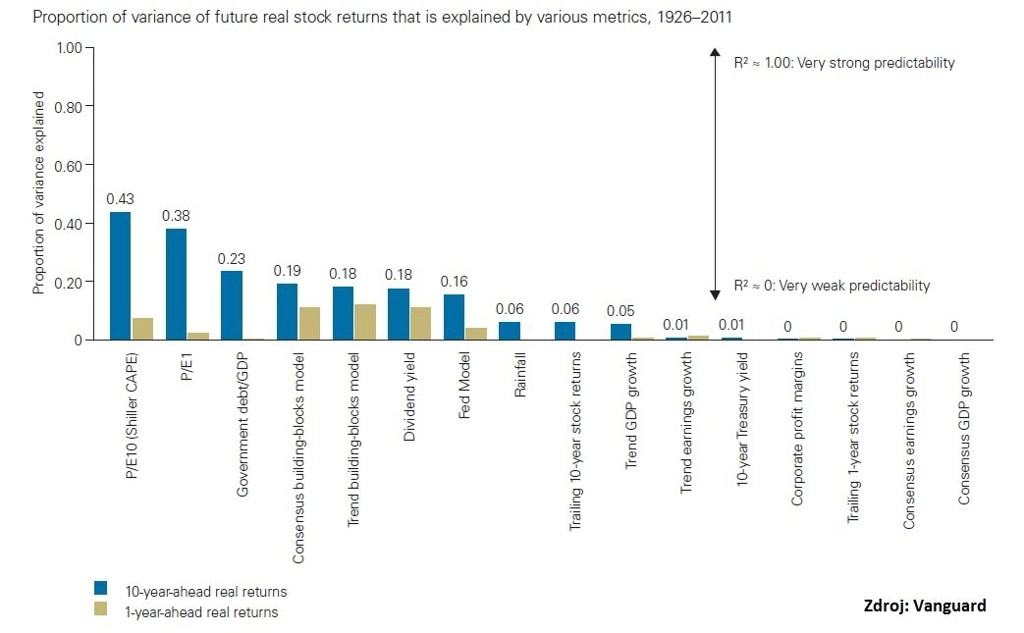

Studie Vanguard se proto zabývala dalšími ukazateli. Bylo jich celkem šestnáct, mimo jiné dividendový výnos, firemní zisk během jednoho či deseti let v průměru, průměrný desetiletý růst HDP, poměr firemních zisků a HDP, výnos desetiletého amerického vládního dluhopisu, podíl federálního vládního dluhu k HDP či desetileté reálné roční výnosy akciového trhu. Byly použity také výše uvedené valuační ukazatele – P/E i Shillerovo P/E. Výsledkem studie bylo to, že žádný z ukazatelů v podstatě nemá vypovídací schopnost predikovat vývoj reálných výnosů akciového trhu v krátkém období. V delším období deseti let pak jsou to skutečně valuační ukazatele P/E, které mají nejvyšší významnost, avšak překvapivě není výrazný rozdíl mezi klasickou a Shillerovou verzí.

Navíc takzvaný koeficient determinace, který měří, jaká část volatility v očekávaném reálném výnosu akciového trhu může být vysvětlitelná volatilitou jednotlivých ukazatelů, je pouhých 43 % u Shillerova P/E a 38 % u klasického P/E. To znamená, zjednodušeně řečeno, že jen ze 40 % je očekávaný reálný výnos v delším období vysvětlitelný těmito P/E ukazateli, zbytek tvoří jiné faktory. Vůbec nejkurióznější a kontraintuitivní závěr byl vypozorován u třetí nejvíce vypovídající proměnné ze sledovaného souboru, tedy poměru vládního dluhu k HDP. Zde dokonce růst dluhu přispíval z 23 % na vývoj reálných výnosů akciového trhu v delším období.

Z této jednoduché analýzy vyplývá, že neexistuje jeden samostatný ukazatel, který by dokázal předpovědět vývoj akciového trhu v krátkém období. V delším období, periodě minimálně deseti let, se pak situace zlepšuje, ale opět nenajdeme jediný hlavní ukazatel, který by vývoj dobře predikoval. Vždy je nutné brát v potaz kombinaci mnoha faktorů a jejich specifický vliv v konkrétním okamžiku ekonomického vývoje.

Rovněž není možné spoléhat se na akcie jako jediné aktivum. Zvláště po událostech z let technologické bubliny v letech 1999 a 2000 nebo finanční krize před pěti lety, kdy akciové trhy spolu s mnoha dalšími klasickými aktivy prudce korigovaly, je dobré diverzifikovat i do jiných aktiv s historicky významně nízkou korelací a potenciálem dobré výkonnosti kvalitně v období krizového vývoje, tedy nejen v době, kdy jsou ekonomiky v růstové fázi.