Konec japonských starostí v nedohlednu

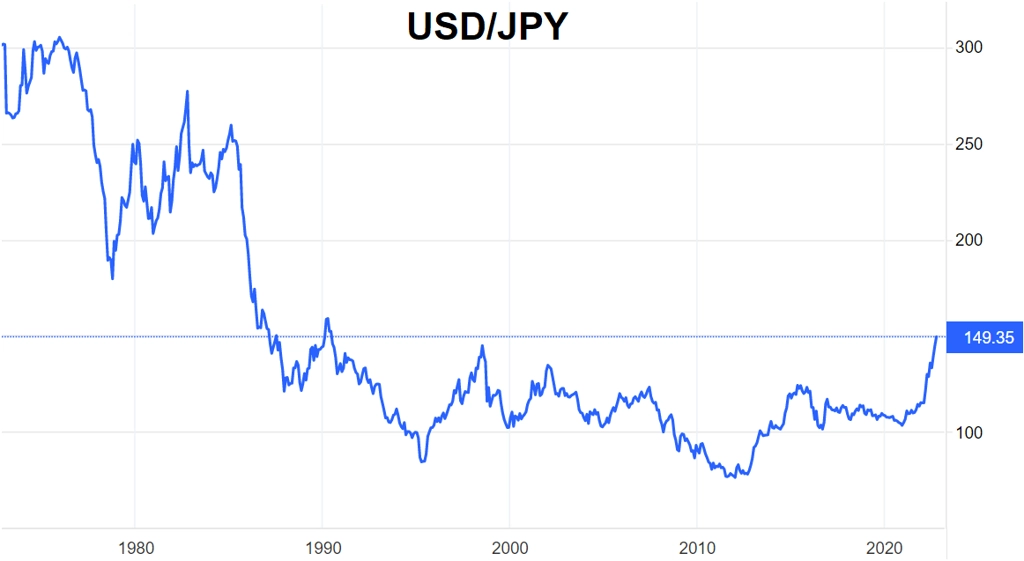

Japonská centrální banka (BoJ) již od konce září příležitostně intervenuje na měnovém trhu na podporu japonského jenu v páru s americkým dolarem. Jde o první devizové intervence od roku 1998. Japonská měna ale stihla oslabit na 150 USD/JPY a je nejslabší za více než třicet let. Japonsko má problém, na který se zadělávalo mnoho let. Jak přesně?

Klíčovým problémem je astronomický vládní dluh, který přesahuje 250 % japonského HDP. Aby byla japonská vládní zadluženost alespoň do určité míry udržitelná, BoJ provádí již mnoho let masivní kvantitativní uvolňování, v jehož rámci na finančním trhu nakupuje japonské vládní dluhopisy. Od roku 2016 pak BoJ aplikuje také explicitní kontrolu výnosové křivky, v jejímž rámci průběžně nakupuje vládní dluhopisy tak, aby se výnos do doby splatnosti vládního dluhopisu s 10letou splatností nedostal přes 0,25 %.

Aktuálně již BoJ drží bezprecedentní polovinu všech japonských vládních dluhopisů a přibližně 70 % dluhopisů s 10letou splatností. Lze tak říci, že BoJ trh s japonskými vládními dluhopisy doslova "zabila", neboť v poslední době nastávají i takové dny, kdy se s japonskými vládními dluhopisy mimo japonskou centrální banku neuskuteční ani jeden obchod. Navíc banka již mnoho let udržuje základní úrokové sazby na nule.

Nelze se tedy divit, že vzhledem k velice svižnému zvyšování úrokových sazeb v USA má japonský jen silnou tendenci oslabovat. Dokonce se na finančním trhu objevují zmínky o tom, že stále více sofistikovaných investorů, zejména velkých hedgeových fondů, začíná japonskou měnu a vládní dluhopisy shortovat, tedy sázet na jejich další pokles.

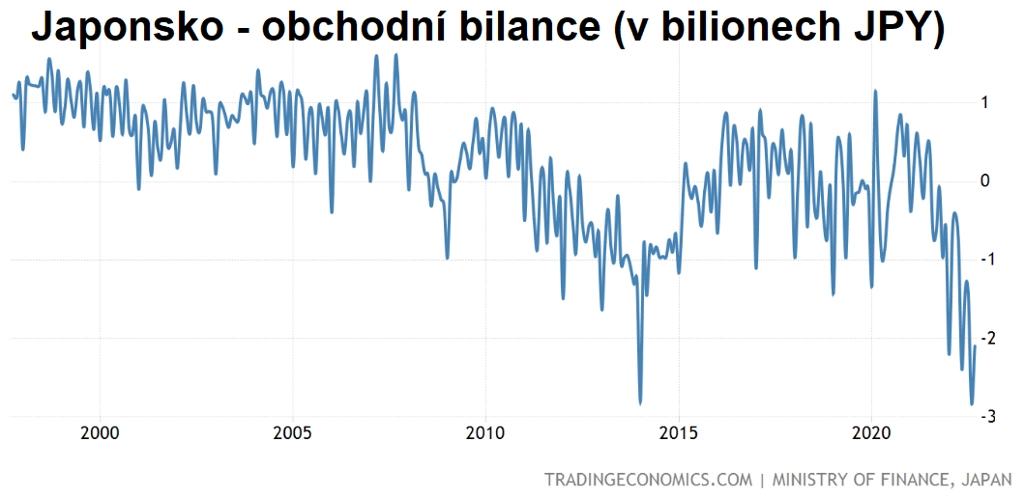

Jak se bude situace dále vyvíjet? Troufám si tvrdit, že přestože má Japonsko obří devizové rezervy, je současná dichotomie měnové politiky Fedu a BoJ příliš velká. Navíc se japonská obchodní bilance kvůli značně zvýšeným cenám energií a komodit, jichž je země výrazným čistým dovozcem, dostala do poměrně výrazného deficitu, což vytváří přirozený tlak na další oslabování jenu.

Vzhledem k tomu, že v historii nebyla drtivá většina devizových intervencí na obranu vlastní měny úspěšná, neboť dříve či později se rezervy musí vyčerpat, se domnívám, že BoJ bude muset dříve či později kapitulovat. To znamená, že nechá hodnotu jenu "volně plavat" na podstatně slabších úrovních. Jak by to pak vypadalo s kontrolou výnosové křivky, je velká otázka.

Centrální banka je tedy ve velice problematické pozici. Dokud bude Fed hýbat s měnovou politikou jestřábím směrem a BoJ bude trvat na pokračování své extrémně uvolněné měnové politiky, tlak na výprodej japonské měny pravděpodobně ustávat nebude.

zdroj: Trading Economics

Aktualita pro rok 2026

Aktuality