Nafukuje se největší bublina v historii

Šéfa Fedu Bena Bernankeho vede k nekonečnému pumpování peněz do ekonomiky idea, že rostoucí ceny aktiv vyvolají "efekt bohatství", který pobídne americké domácnosti ke spotřebě, a Amerika tak bude moci konečně dát sbohem Velké recesi.

Tomu, že efekt bohatství plynoucí z rostoucího akciového trhu funguje, věří i dnes předchůdce Bernankeho v čele Fedu Alan Greenspan. "Akciový trh je v otázce ekonomického růstu klíčový. Data naznačují, že ceny akcií nejsou předstihovým indikátorem ekonomické aktivity, ale její hlavní příčinou. Podle statistik lze přičíst 6 % ze změny HDP vývoji tržní hodnoty akcií a nemovitostí."

V analýze od Carrolla a Zhoua z roku 2010, na kterou se Greenspan odkazuje, jde ale o vztah mezi změnami ve spotřebě a bohatství plynoucího z tržní hodnoty nemovitostí. Autoři zjistili, že efekt bohatství spojený s akciovým trhem byl naopak statisticky nevýznamný a ekonomicky zanedbatelný. Kauzalita nefungovala ani v opačném směru. Efekt bohatství z růstu cen bydlení je podle nich silnější než ten akciový, nicméně má tendenci vzhledem k meznímu sklonu ke spotřebě zpomalovat. S dvouletým zpožděním by k jednodolarové změně měl přispívat 6 centy. Proto je podstatný rozdíl v tom, jak spotřebitelé reagují na fluktuace na nemovitostním a akciovém trhu.

Co ve skutečnosti táhne trhy?

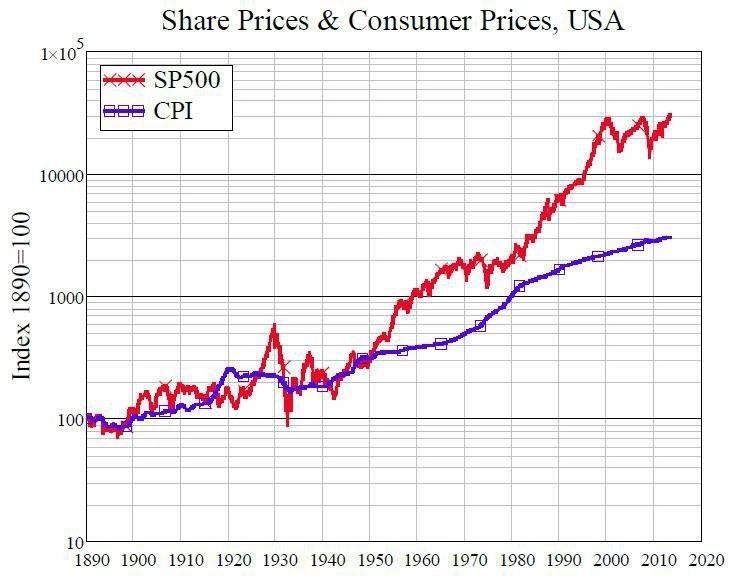

Graf vývoje S&P 500 a indexu spotřebitelských cen (CPI) za poslední století neznázorňuje jen to, zda trh roste, nýbrž zda roste rychleji než spotřebitelské ceny.

Na rozdíl od cen nemovitostí lze očekávat, že ceny akcií porostou rychleji než spotřebitelské ceny (měly by k tomu přispívat reinvestice zadržených zisků a existence firem jako Microsoft a Berkshire Hathaway, které nevyplácejí dividendy). Své opodstatnění by tedy měla výrazná divergence s vlnami růstů a propadů v cenách akcií.

Období mezi roky 1890 a 1950 charakterizuje jen minimální divergence. Zato od roku 1980 lze pozorovat výrazný růst cen akcií ve vztahu ke spotřebitelským cenám.

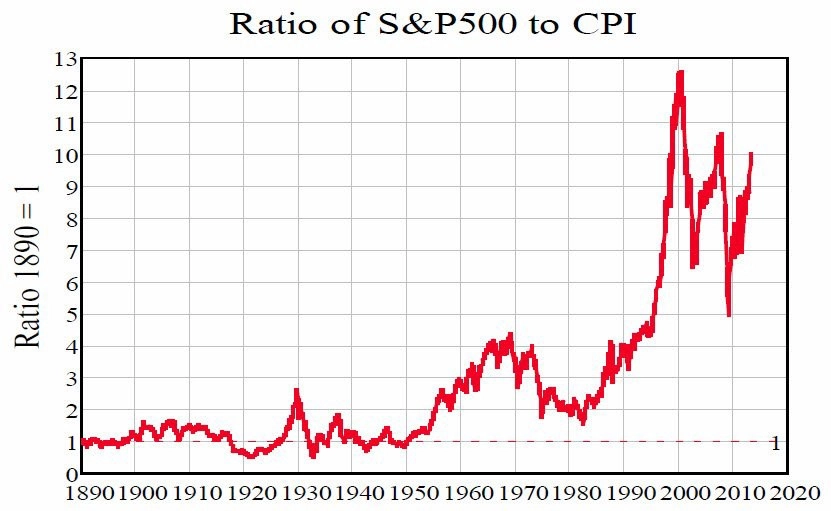

Druhý graf ukazuje poměr S&P 500 k CPI. Do roku 1982 byla kromě malých bublin v letech 1929 (poměr vyskočil na 2,6) a 1966 (na 4,1) divergence mezi akciovými a spotřebitelskými cenami jen nepatrná. Začala se objevovat až od roku 1982 (ukazatel stoupl na 1,8násobek počáteční hodnoty). Na skutečný boom si ale bylo potřeba ještě pár let počkat. Do roku 1990 došlo k nárůstu k hodnotě 4.

Bezpochyby největší akciovou bublinu v historii lidstva dokazoval exponenciální růst ukazatele od roku 1995. Akcie zasáhlo technologické šílenství a poměr se během internetové bubliny v roce 2000 vyšplhal až na 12,5. Na vysoké hodnoty (10,5) vystoupal rovněž v roce 2008.

Jsou akcie v bublině?

Podle výše uvedených grafů jsou akcie v bublině už od roku 1982. Ta splaskla jen v letech 2000 a 2008, ale ani po poklesech (ač byly vnímány jako velmi dramatické) nespadl poměr pod vrcholy ze vzdálené minulosti v letech 1929 a 1968.

Patrný trend v poměru cen akcií k CPI nemusí nicméně znamenat bublinu. Co když bylo období 1890 až 1950 abnormální a následný návrat k trendu představuje normalizaci?

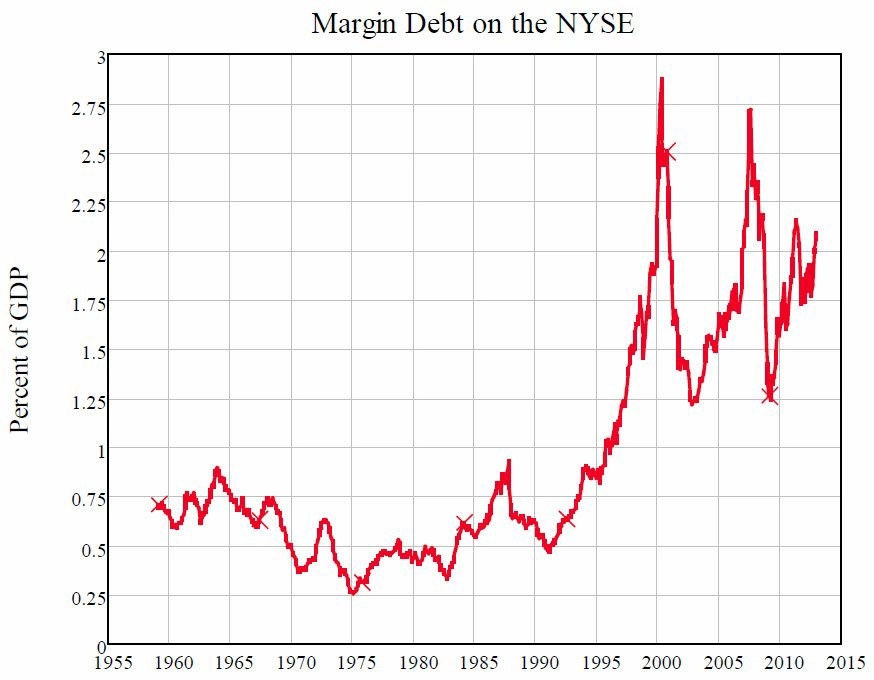

Tuto klíčovou otázku může pomoci rozřešit další ukazatel - relativní vztah takzvaného margin debt na NYSE (objemu peněz půjčených na nákup akcií členy burzy) ve vztahu k HDP.

Argument se opírá o definici agregátní poptávky jako sumy HDP plus změny zadlužení, tedy konceptu, který zatím prosazují jen ekonomičtí kacíři, ale který by měl být mainstreamem. Analogicky nabídka nezahrnuje jen zboží a služby, nýbrž i obrat na kapitálových trzích.

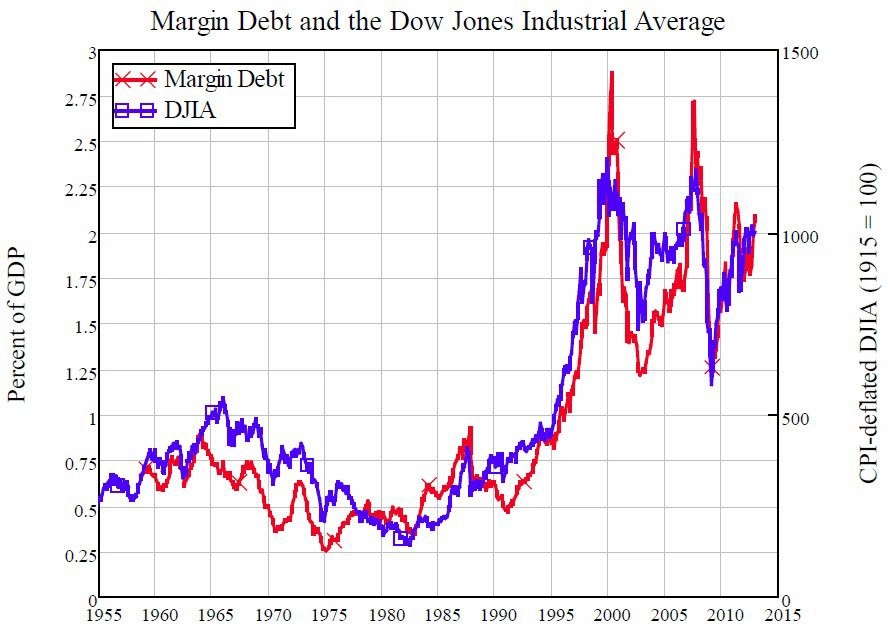

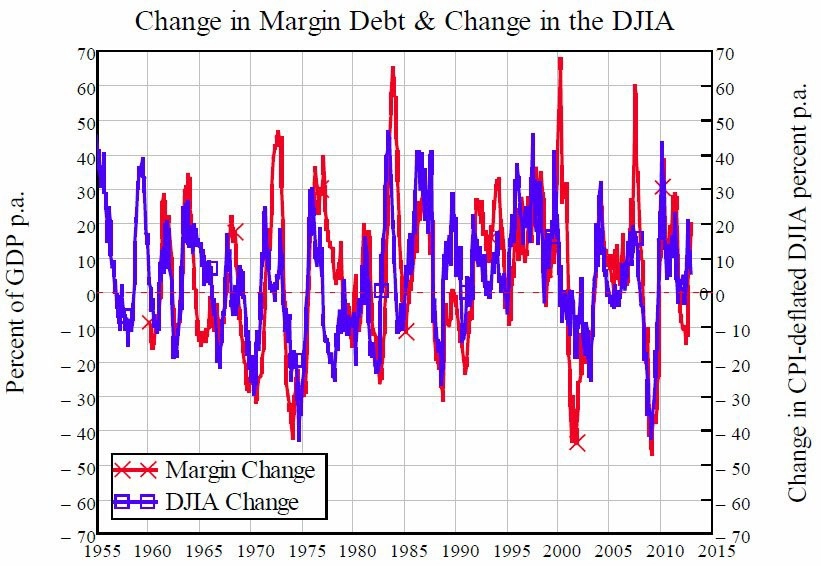

Graf znázorňuje vztah mezi úrovní margin debt a vývojem indexu Dow. Korelace je neuvěřitelných 0,945. Zdánlivou korelaci ale může působit přítomnost společného trendu. Obě sledované veličiny mezi roky 1955 a 2013 rostly. Rostoucí zadlužení vyplňovalo mezeru mezi cenami aktiv a CPI, což odporuje slavnému Modiglianiho-Millerovu teorému, že zadlužení nemá vliv na ceny akcií.

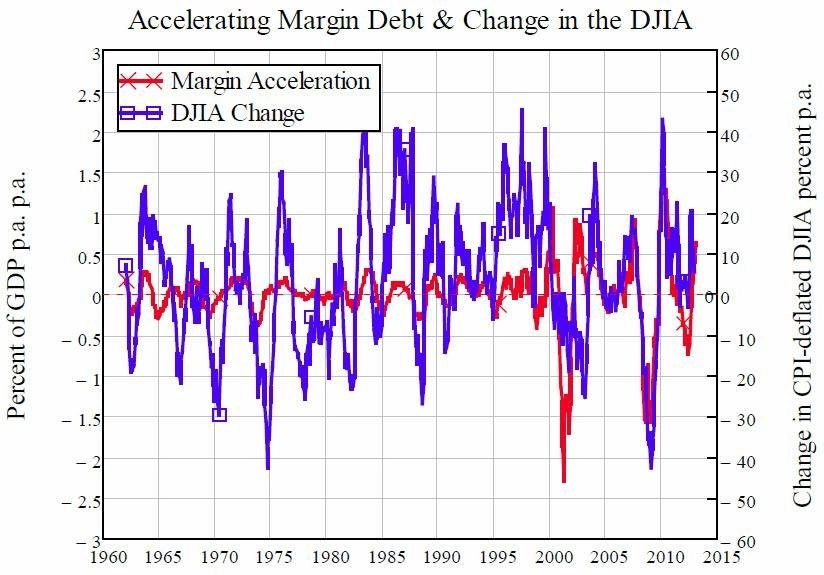

Má být analýza založena na úrovňových hodnotách aktiv, nebo na míře jejich změny? To může vyjasnit jen empirická analýza. Jak změna margin debt (ve vztahu k HDP), tak zrychlení růstu margin debt silně koreluje se změnou v indexu Dow za posledních šedesát let. Korelace je v prvním případě 0,59 a ve druhém 0,4. Přitom by podle konvenčních ekonomických teorií měly být obě nula.

Změna margin debt a Dow od roku 1955 (korelace 0,59):

Zrychlení růstu margin debt a změna Dow od roku 1960 (korelace 0,4):

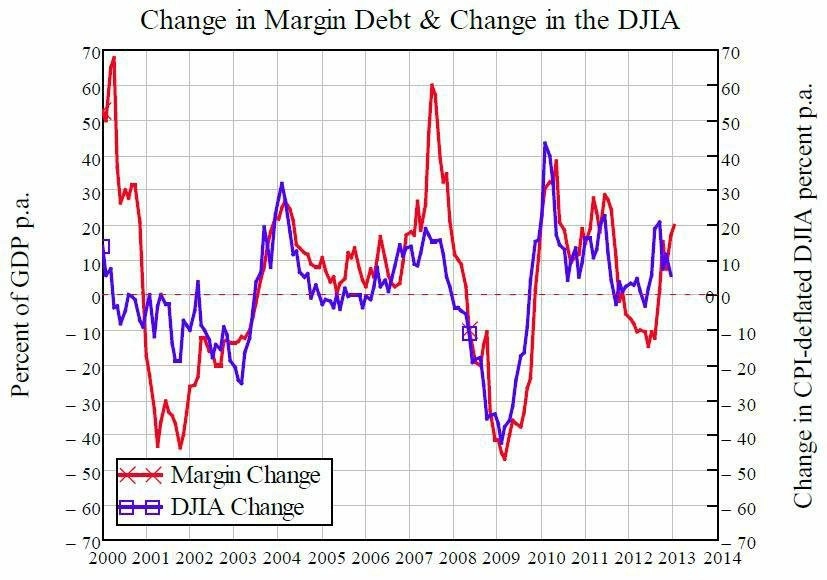

Korelace rostly stejně jako agregátní zadlužení, a to jak soukromý dluh, tak margin debt, který je využitelný konkrétně pro nákupy akcií.

Změna margin debt a Dow od roku 2000 (korelace 0,69):

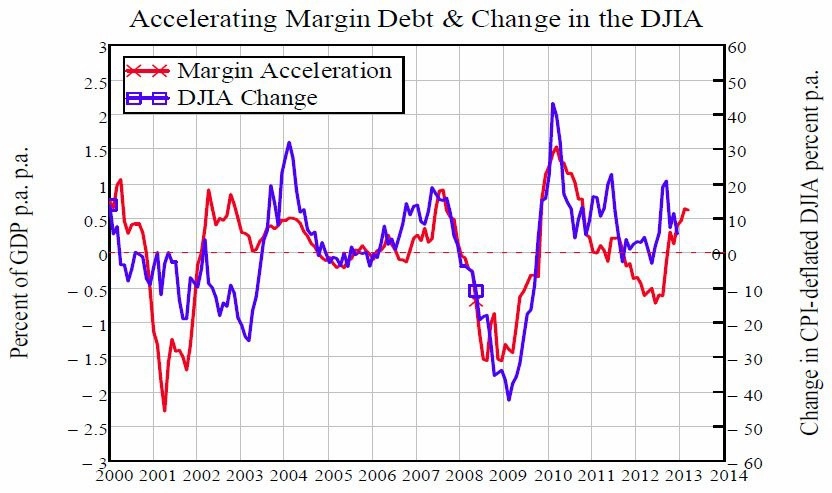

Zrychlení růstu margin debt a změna Dow od roku 2000 (korelace 0,6):

Způsobuje růst/zrychlení růstu margin debt akciovou rally, nebo naopak rostoucí ceny akcií lákají investory k tomu, aby si brali úvěry na nákup akcií? Oba výroky mohou být částečně pravdivé, což vyvolává pozitivní zpětnou vazbu. Ta může vysvětlovat, proč jsou akcie tak volatilní.

Bez ohledu na složitost této zpětné vazby data popírají výrok Greenspana, že rostoucí akciový trh vyvolává růst HDP. Trh a ekonomika nerostou díky efektu bohatství, ale díky pákovému efektu. Když se na trh vrátí pákový efekt, ceny akcií i agregátní poptávka letí vzhůru.

Margin debt je stále nepatrně vzdálen od svého maxima ve vztahu k HDP, takže nějaký prostor pro růst zde stále je. Spíše než udržitelné posilování však lze čekat na trhu nestabilitu.

Zdroj: Zero Hedge

Aktualita pro rok 2026

Doporučujeme

Aktuality