O dopadech ruských (ne)dodávek plynu a ropy (nejen) na Německo a významu cen energií pro spotřebu i výrobu

James Hamilton je profesor ekonomie na University of California v San Diegu a v polovině března měl zajímavou on-line přednášku o sankcích, cenách energií a globální ekonomice. Mimořádně zajímavý příspěvek do širší debaty nejen pro ekonomy, ale i pro běžné spotřebitele.

Co může znamenat výpadek ruských dodávek ropy a plynu?

Před invazí Ruska na Ukrajinu jsme žili v přesvědčení, že ekonomická, finanční a obchodní provázanost zemí prodražuje válku, a tudíž vlastně zajišťuje mír. Svět se ale změnil, provázanost válku prodražuje, ale nevylučuje. A proto se nyní jednotlivé země budou ještě více zaměřovat na odolnost, soběstačnost a autonomii. Znamená to konec takzvané mírové dividendy a zpomalení globalizace.

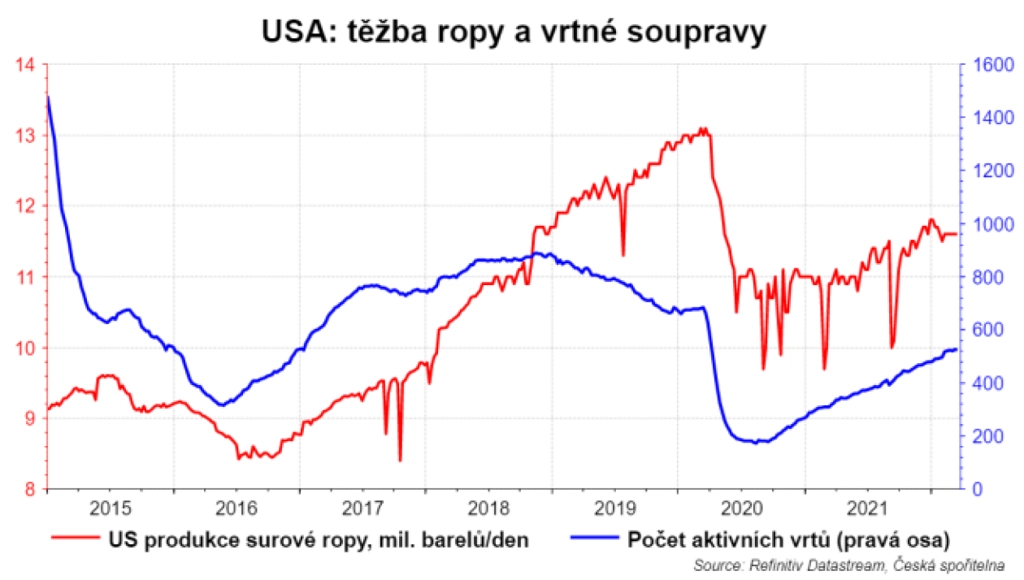

Utlumení obchodu s ropou a zemním plynem je pro všechny mimořádně nákladné. Ceny ropy se před invazí zvýšily, protože se poptávka po surovině po pandemickém šoku obnovila rychleji než její produkce. Těžba v USA se zatím neobnovila, ačkoli počet aktivních vrtných souprav roste a čeká se, že produkce ropy dále poroste. Rusko těží 13 % světové ropy a 17 % zemního plynu. Protože se ropa obchoduje na světovém trhu, zavedení sankcí proti Rusku jen některými zeměmi dopadne primárně na spotřebitele v těchto zemích.

Celý sektor rafinované ropy zajišťuje asi 4 % globálního HDP. Jednoduchý výpočet by tedy naznačoval, že ztráta veškeré ruské produkce ropy by odpovídala asi 0,5 % světového výkonu ekonomiky. To nepůsobí nijak dramaticky. Ale protože krátkodobá poptávka je relativně neelastická, jakékoli zvýšení cen znamená, že se tento podíl zvýší. Tolik James Hamilton, ale u tématu energií ještě zůstaneme.

A co Německo?

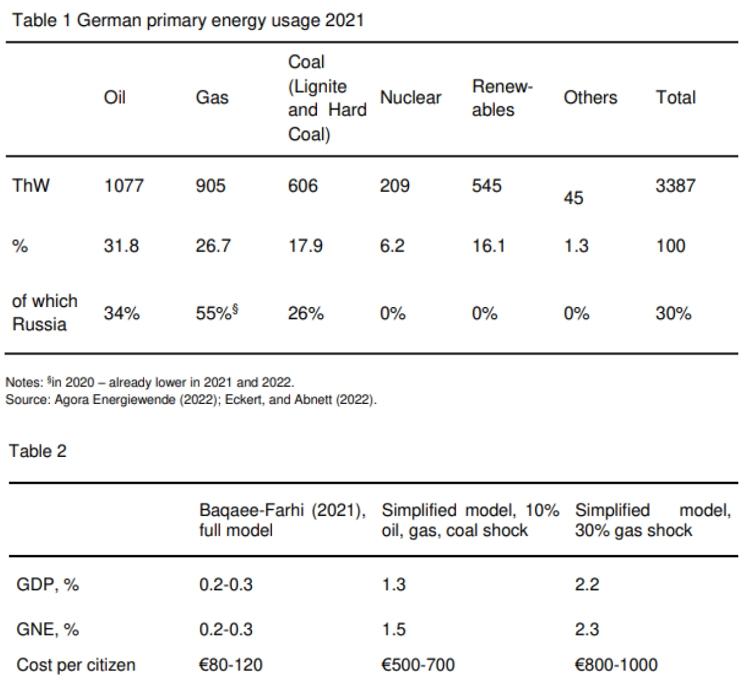

Tým ekonomů zpracoval materiál pro ECONtribute na téma možných dopadů přerušení dodávek ruských energetických komodit z Ruska do Německa. Pro Německo v takovém případě odhadují, že by přerušení dovozu snížilo HDP o 0,5-3 %, a to v závislosti na tom, čím a kdy by se výpadek podařilo nahradit. Pokles německé ekonomiky by tak byl prý ale vždy slabší než v roce 2020 (-4,5 %). Autoři studie sami uvádějí, že by to Německo i přes značné náklady zvládlo.

Dále ukazují, že cílená politika zaměřená na domácnosti s nízkými příjmy (aniž by se snížila motivace domácností k

úsporám energie) by byla nákladově efektivním způsobem, jak zajistit spravedlivé rozdělení zátěže mezi domácnosti. Hospodářská politika by se také měla zaměřit na strategické zvyšování pobídek k co nejrychlejší náhradě a úspoře energie vyráběné z fosilních paliv.

Jak se spotřebovává energie?

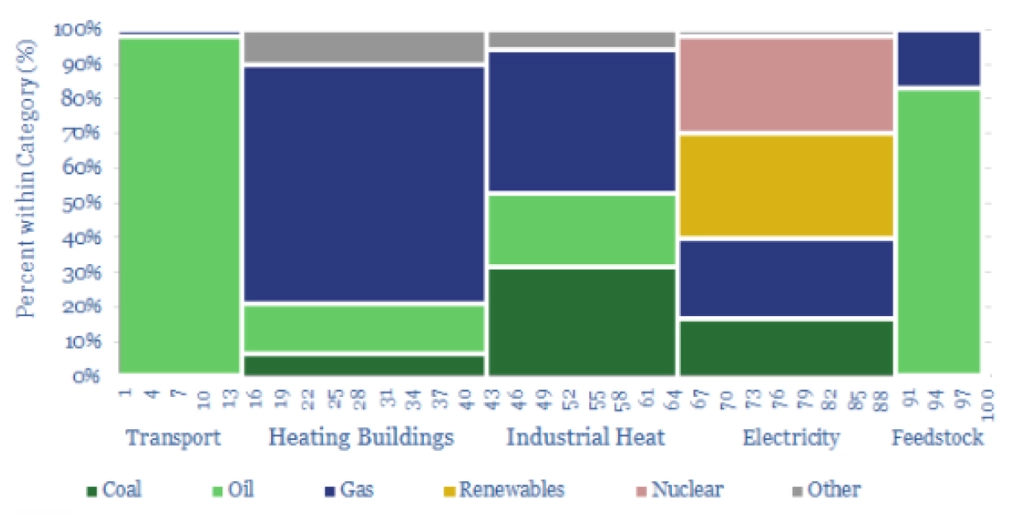

K tomu rychle přidejme pár statistik o spotřebě energie v Evropě. 36 % spotřebované energie je vyrobené z plynu, 32 % připadá na ropu, 13 % na uhlí, 7 % na jádro a jen 4 % konzumované energie je vyrobeno z větru, 3 % ve vodních elektrárnách a pouhé 1 % připadá na solární energetiku. V Evropě žije jen 7 % světové populace, na kontinentu se ale spotřebuje 17 % energie. To samo o sobě není problém. Ten tkví v tom, že Evropa 65 % (zdrojů) energie dováží.

Kolik energie ekonomika potřebuje, záleží samozřejmě na její struktuře. Průmysl tvoří zhruba 20 % HDP a vyplacených mezd v EU, ale zkonzumuje 40 % energie. Sektor služeb absorbuje 13 % energie v Evropě, ale vytváří celých 56 % HDP a připadá na něj 66 % mezd. Na plynové vytápění budov padne 20 % energie, ropa v dopravě představuje 15 % spotřebované energie.

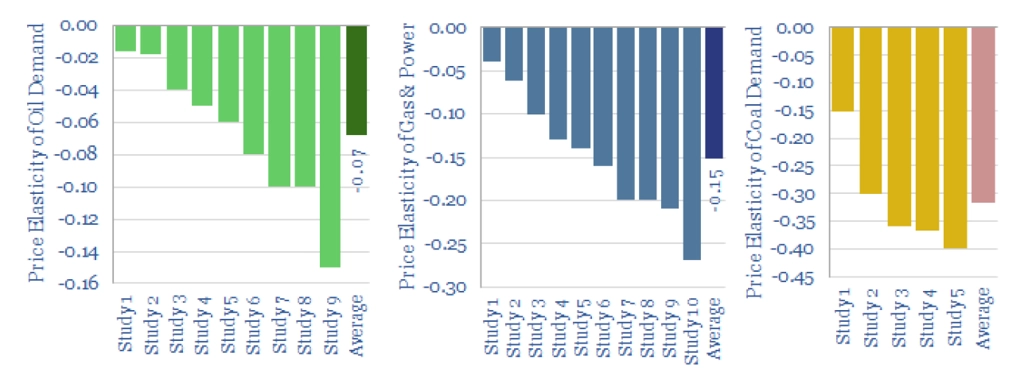

Ceny jsou obecně důležitým signálem pro rozhodování. Růst cen vede modelově ke snížení spotřeby. Jak velký pokles spotřeby nastane, závisí na tom, nakolik je možné se bez daného zboží či služby obejít, případně najít náhradu (a jak drahou). V případě energií se má za to, že poptávka s růstem ceny příliš neklesá, protože topit a svítit je zkrátka potřeba. Nicméně růst cen ropy, plynu i uhlí na spotřebu jednoznačně dopadá. Například zvýšení ceny ropy o 10 % snižuje spotřebu v průměru o 0,7 %, v případě plynu o 1,5 %.

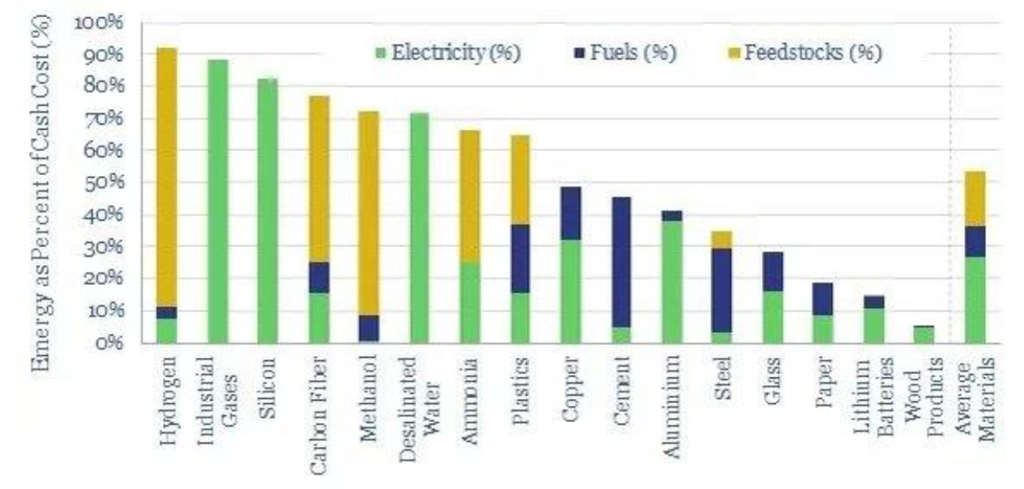

Vedle toho je tu ale také výroba materiálů, která je hodně energeticky náročná. Například 90 % nákladů při výrobě vodíku připadá na energie. U čpavku a plastů jsou to zhruba dvě třetiny, u cementu 45 %, u hliníku 40 %. V průměru jde zhruba o 50 %. To znamená, že při zdvojnásobení ceny energií náklady na výrobu těchto materiálů rostou v průměru o polovinu. Dopady do inflace snad ani není potřeba zdůrazňovat.