Jak na pomoc evropským bankám a ekonomice? ECB na to jde od špatného lesa

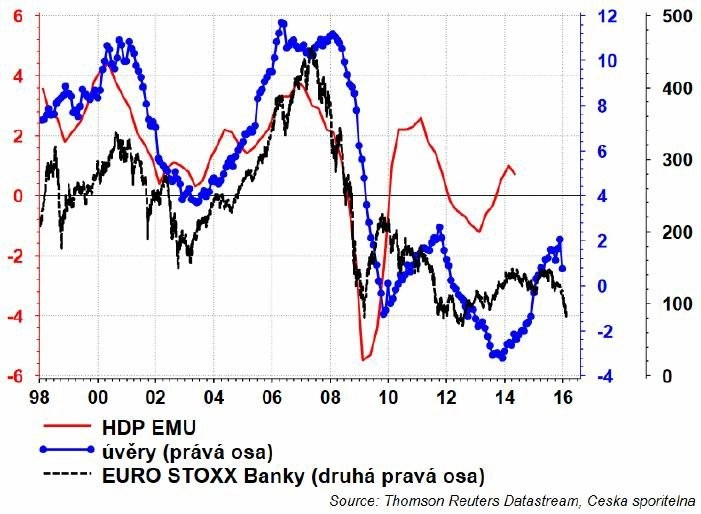

Akcie evropských bank se v uplynulých týdnech dostaly pod prodejní tlak, některé dílčí zprávy jim v posledních dnech pomohly část ztrát zkorigovat. Opět se mluví o problémech v rozvahách finančních institucí, byť ne tak dramatických jako během vrcholů dluhové či finanční krize.

V pondělí vystoupil v Evropském parlamentu šéf ECB Mario Draghi. Zopakoval, že banka přezkoumá a možná i přehodnotí nastavení měnové politiky na zasedání 10. března. Aktuální trable bankovního sektoru zvyšují pravděpodobnost, že se ECB rozhoupá k akci. Nejpravděpodobněji se aktuálně jeví další snížení depozitní sazby z -0,3 % na -0,4 %, trh dokonce na konci roku očekává tuto sazbu pod -0,5 %.

Toto opatření ale bohužel tak maximálně povede k oslabování eura (což se hned v pondělí také stalo). Problémy bank záporná sazba nevyřeší, natož aby snad vedla ke zvýšení aktivity v poskytování úvěrů.

Banky by totiž potřebovaly více kapitálu. Ten mohou získat tak, že vydají nové akcie nebo nějakou formu dluhu, která se do kapitálu započítá (například i v současnosti propírané CoCos, jichž banky vydaly za asi 100 miliard eur). Aktuálně jde však o drahou formu navyšování kapitálu.

Banky také mohou zúžit úvěrové portfolio, aby si uvolnily kapitál. To ale v situaci, kdy asi 90 % dluhu firem jde přes banky, znamená, že ekonomika eurozóny nebude akcelerovat, ale zpomalovat. No a nebo budou banky prostě více vydělávat, přičemž jádro zisku tvoří výnosy z úroků. V době nízkých sazeb to nezní tak úplně jako "plán".

Záporné sazby představují pro banky de facto dodatečnou daň, která čistý úrokový výnos snižuje. Takže v tomto ohledu ECB nepomáhá, ale spíše hází klacky pod nohy úvěrovému kanálu.

Prostřednictvím kvantitativního uvolňování banky dostanou od ECB každý měsíc zhruba 60 miliard eur. Ty ale nejsou schopny rozpůjčovat kvůli omezení kapitálu. Nakonec tedy musejí tyto peníze (jejich část) uložit u ECB, které za to ještě zaplatí (onu zápornou sazbu). A to i v případě, kdy tyto peníze půjčí. Ty peníze totiž nezmizí tím, že je jedna banka převede do jiné banky nebo že si je klient půjčí a zaplatí závazek (například za dům). Je to proto, že ten, kdo ty peníze dostane, si je uloží. A hádejte kam - do banky. Možná jiné, ale zase jsou ta eura v bance, která je uloží do ECB.

Pokud ECB opravdu chce nakopnout úvěrový kanál, musí změnit strukturu kvantitativního uvolňování. Nakupovat více "zabalených" úvěrů (ABS) nebo přímo úvěry. A změkčit kritéria, která musejí plnit odkupovaná aktiva. Jinými slovy, vyčistit bankovní sektor od špatných úvěrů. Ale na to nyní banka očividně nemá odvahu. ECB sehrála svůj part v době slavného "uděláme cokoli, co bude potřeba" v roce 2012, čímž získala nálepku zachránkyně eurozóny. Od té doby ale opět spadla do módu cimrmanovského střídání fází očekávání a zklamání.

Pozornost finančních trhů a kritiků by se možná měla přesunout k fiskální oblasti. Ta je vzhledem k záporné mezeře výstupu a vysoké míře nezaměstnanosti příliš přísná, respektive málo uvolněná. Proto ECB neustále volá po vyšších investicích a snížení daní. A využití nízkých výnosů státních dluhopisů pro navýšení deficitu. Uvidíme, jak budou vlády odvážné, aktuálně ale mají plné ruce řešení migrační krize.

Aktualita pro rok 2026

Aktuality