Burzovní kalendář (18. 4. - 22. 4. 2016)

Nový týden začne na trzích se znalostí výsledků jednání producentů ropy v katarském Dauhá. Na to naváže záplava hospodářských výsledků firem a zasedání Evropské centrální banky. Koření v podobě série makroekonomických dat doplňuje mix, který slibuje investorům všechno možné, jen ne nudu.

Ohlédnutí

Uplynulý týden byl ve znamení začátku výsledkové sezóny v USA a vyčkávání na nedělní jednání producentů ropy o zmrazení těžby. Ačkoli analytici příliš nevěřili v úspěch jednání v podobě dohody o zmrazení produkce, vyspělé akciové trhy v týdenním vyjádření přidaly od jednoho do zhruba čtyř procent. Hladina 40 USD za barel ropy je podle všeho pro trh relativně "klidnou" zónou.

Zmíněný začátek výsledkové sezóny nebyl špatný, především pokud jde o velké americké banky. Jejich hospodaření se sice zhoršuje, nicméně ne tak výrazně, jak čekali analytici. Je ale zajímavé, že americký regulátor odmítl většinu krizových plánů, jejichž vypracování po vedeních bank požaduje.

Řídící výbor Mezinárodního měnového fondu vyzval v sobotním prohlášení členské země, aby zvýšily výdaje "přátelské k růstu". MMF by také měl hledat nové preventivní úvěrové nástroje, které by pomohly zemím vypořádat se se zpomalujícím globálním ekonomickým růstem. "Rizika snížení globálního ekonomického výhledu se od října zvýšila, což zvyšuje možnost obecnějšího zpomalení a náhlého snížení toku kapitálu," uvedl Mezinárodní měnový a finanční výbor, který určuje strategii MMF, po svém zasedání. Podle výboru je zapotřebí silnější a vyváženější mix politik, který by stimuloval růst a zabránil deflaci. Fiskální politika přátelská k růstu je pak podle něj nutná ve všech zemích.

Ekonomika Spojených států na přelomu zimy a jara pokračovala v růstu a nízká nezaměstnanost tlačila zaměstnavatele ke zvyšování mezd. Vyplývá to z pravidelné situační zprávy o vývoji americké ekonomiky zvané Béžová kniha, kterou ve středu zveřejnila americká centrální banka. Měnový výbor Fedu ke zprávě přihlédne na konci dubna, kdy se sejde k dalšímu rozhodování o měnové politice.

V eurozóně mnohé stojí a padá s politikou Evropské centrální banky. V týdnu se investoři dozvěděli, že v březnu spotřebitelské ceny v eurozóně i v celé Evropské unii stagnovaly. Zastavily tak pokles z předchozího měsíce. Podle prvního, rychlého odhadu zveřejněného koncem minulého měsíce ceny v obou regionech klesly. ECB cílí míru inflace do blízkosti 2 %.

Akcie na pražské burze v uplynulém týdnu opět mírně posílily a index PX si připsal 0,8 %. Nejvíce ztratily akcie Komerční banky, které při obchodování bez nároku na hrubou dividendu 310 Kč klesly o 5,9 % na 4 890 Kč. Jinak byla nejztrátovější akcií uplynulého týdne Philip Morris ČR (-3,3 % na 13 058 Kč). Investoři vybírají zisky z nedávného růstu akcie, která se bude ještě do poloviny příštího týdne obchodovat s nárokem na dividendu.

Naopak nejvíce rostoucí akcií týdne byla Stock Spirits, která posílila o 8,4 % na 53,1 Kč. Společnost překvapivě zveřejnila předběžné výsledky, které byly výrazně pozitivní. Navíc trh oceňuje aktivitu některých významných minoritních akcionářů, kteří jsou nespokojeni s dosavadním řízením společnosti.

Událostí nejen uplynulého týdne bylo ohlášení dvou velkých chystaných IPO. V pondělí oznámila záměr vstoupit na pražský parket GE Money Bank, jíž se zbavuje mateřská společnost General Electric. "Uvedení na burzu bylo zmiňováno již delší dobu jako jedna z možností prodeje, nicméně jsme jako pravděpodobnější variantu očekávali přímý prodej," řekl k tomu Vaníček.

O den později oznámil Energetický a průmyslový holding, že plánuje primární úpis akcií společnosti EP Infrastructure v Praze a Londýně. EPH si plánuje zachovat majoritu v EP Infrastructure. Emise by měla být ukončena letos.

Výhled

V novém týdnu se investoři zaměří na výsledkovou sezónu, čtvrteční zasedání ECB a ohlasy po víkendovém jednání o produkci ropy v Dauhá.

Ani zmrazení těžby ropy na lednové úrovni, na kterém se domluvily již dříve Saúdská Arábie, Katar, Rusko a Venezuela, by pro trh nemělo v delším výhledu mnoho znamenat, Írán totiž chce ještě navyšovat vývozy a produkci samotnou. S cenami ropy by výrazně mohlo zahýbat nějaké velké překvapení, tedy úplný krach jednání, nebo překvapivě agresivnější omezení těžby. Možných scénářů bylo před zasedáním několik - omezení těžby bez ohledu na Írán, plán omezení v budoucnu, žádné omezení produkce, plán dalších schůzek producentů nad stejným tématem a tak dále.

ECB by měla ve čtvrtek přijít s podrobnějším popisem v březnu oznámeného monetárního uvolňování. Investory bude zajímat především soupis aktiv, která budou zařazena do nového programu levných půjček TLTRO (v některých případech dokonce půjček s bonusem pro banky). Kromě vyjádření na tiskové konferenci se ale od centrální banky nic významnějšího nečeká.

Makroekonomický kalendář v USA nabízí vedle pravidelných zpráv, jako jsou ty o zásobách ropy nebo plynu, počtech žádostí o podporu v nezaměstnanosti, počtech žádostí o hypotéky nebo množství aktivních vrtů na těžbu ropy a plynu, především údaje z realitního trhu (zahájená výstavba a počty vydaných stavebních povolení v úterý a prodeje starších domů ve středu) a o inflaci. V Německu bude sledovaný index ekonomického očekávání ZEW, v pátek pak vycházejí předběžné údaje o indexech nákupních manažerů v hlavních ekonomikách.

Z dalších očekávaných událostí ve světě lze zmínit plánované návštěvy amerického prezidenta Obamy v Saúdské Arábii, Spojeném království a Německu, návrat inspektorů MMF do Řecka, schůzku ministrů zahraničí zemí EU v Lucemburku, pokračování mírových rozhovorů o Sýrii v Ženevě nebo řadu plánovaných veřejných vystoupení členů Fedu (týden před dubnovým zasedáním FOMC). Nadále je také mediálně vděčným tématem blížící se referendum o odchodu Spojeného království z EU.

Výsledková sezóna v USA začne naplno, svá čísla odhalí zhruba pětina firem z indexu S&P 500. Namátkou půjde o společnosti Morgan Stanley, Netflix, PepsiCo, Goldman Sachs, Intel, Yahoo! (která do pondělí přijímá nabídky na převzetí některých svých aktivit), Mattel, QUALCOMM, Microsoft, Visa, General Electric a American Airlines, z Evropy se přidají například Daimler a SAP.

Analytici pro firmy v USA nadále očekávají třetí kvartální pokles ziskovosti v řadě, a to výrazný, konkrétně přes 7 % meziročně.

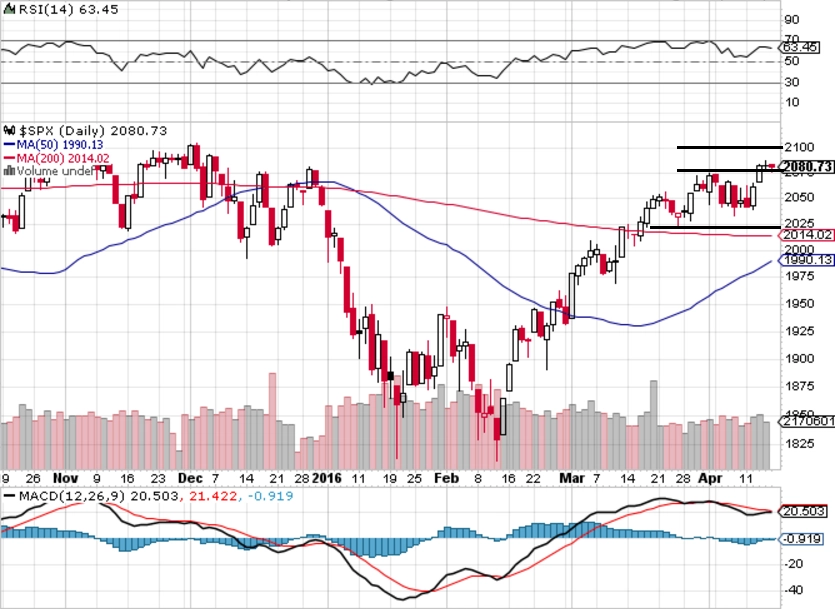

"K historickým cenovým maximům schází v USA relativně malý krok. Graf indexu S&P 500 je ve srovnání s předchozím týdnem pozitivnější, ale jasný směr aktuálně chybí. Stagnace a čekání na průlom rezistence – to je charakteristika současné nálady," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Index S&P 500 se přiblížil na dohled k hodnotě ze začátku loňského prosince a k historickým maximům. V druhé polovině dubna se naplno rozběhne výsledková sezóna. Prognózy analytiků jsou spíše negativní, ale již uplynulý týden ukázal, že očekávání jsou nastavena 'správně'. Převažující optimismus by mohl být ochlazen případným poklesem pod 2 040."

Pražská burza bude pokračovat v dividendové nadílce. Ve středu se budou naposledy s nárokem na hrubou dividendu 920 Kč obchodovat akcie Philip Morris ČR. Již v pondělí se poprvé bez nároku na 16korunový podíl ze zisku budou obchodovat akcie O2 Czech Republic. Sledované budou také jakékoli nové informace k chystaným úpisům nových akcií na českém trhu.

O výhled na další obchodní týden jsme požádali Davida Navrátila, hlavního ekonoma České spořitelny.

Aktualita pro rok 2026

Aktuality