Ekonomika, forex, komodity: Ustupuje riziko globální recese?

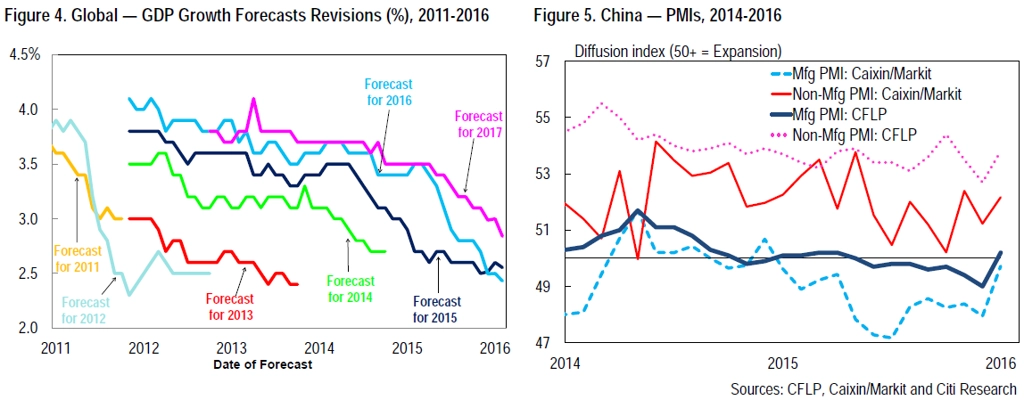

V dubnu jsme přistoupili pouze k mírné změně výhledu globálního ekonomického růstu. Ten v roce 2016 čekáme okolo 2,4 %, tedy mírně pod loňským tempem 2,6 %. To představuje mírné zhoršení výhledu z března. Byl by to již pátý rok v řadě, kdy globální růst znatelně nedosáhl své dlouhodobé normy okolo 3 % ročně, a byl by to nejslabší růst od roku 2009. Pokud připustíme možnost, že data o čínské ekonomice jsou nadhodnocována, dojdeme k ještě nižší míře globálního růstu.

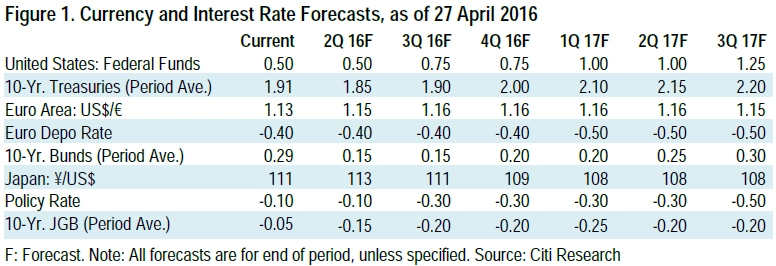

Nedávné údaje naznačují, že se růst čínské ekonomické aktivity mohl stabilizovat, a to s náznaky zrychlení čínských vývozů, průmyslové produkce (včetně výroby oceli) a fixních investic (včetně bytové výstavby). Stabilizace čínské ekonomické aktivity je spojena s 20% mezičtvrtletním anualizovaným nárůstem celkového společenského financování (TSF) v prvním kvartálu a navazuje na řadu opatření k uvolnění hospodářské politiky ze strany čínských úřadů během předcházejících 12 až 18 měsíců. Čínský růst tak letos může být mírně vyšší, než jsme dosud předpokládali.

Existují také určité náznaky toho, že se růst v rozvíjejících se ekonomikách mimo Čínu může odrážet ode dna právě díky stabilizaci Číny, cen komodit a výraznému napravení domácí poptávky (podporované výrazným oslabením domácích měn).

Ovšem tyto faktory nás uklidňují pouze částečně, a to z několika důvodů. Nedávný návrat Číny k růstu taženého úvěry a investicemi pravděpodobně zhorší stávající nadmíru úvěrů a investic a zvyšuje rizika splasknutí úvěrového trhu a dlouhotrvajícího období nízkého růstu. Stejně tak v řadě rozvíjejících se zemí přetrvávají strukturální problémy a nedávný nárůst cen tamních aktiv a příznivější finanční podmínky tedy mohou být spíše důsledkem slabšího amerického dolaru a ustupujícího očekávání ohledně zvyšování úrokových sazeb v USA. Oba tyto faktory mohou být spíše dočasné.

V případě české ekonomiky ponecháváme pro letošní a příští rok výhled nezměněný na +2,1 %, respektive +2,8 % HDP se smíšeními riziky pro letošek a směrem dolů pro příští rok. Únorová průmyslová data zklamala, zatímco exporty a stavebnictví překvapily pozitivně. Domácí poptávka byla nadále solidní. Čekáme, že březnová data budou celkově dobrá. Od ČNB očekáváme další odsunutí termínu ukončení režimu kurzového závazku na 27 EUR/CZK na druhé pololetí 2017. Riziko zavedení záporných sazeb v ČR nemizí, spíše se ale týká roku 2017 než druhého pololetí 2016.

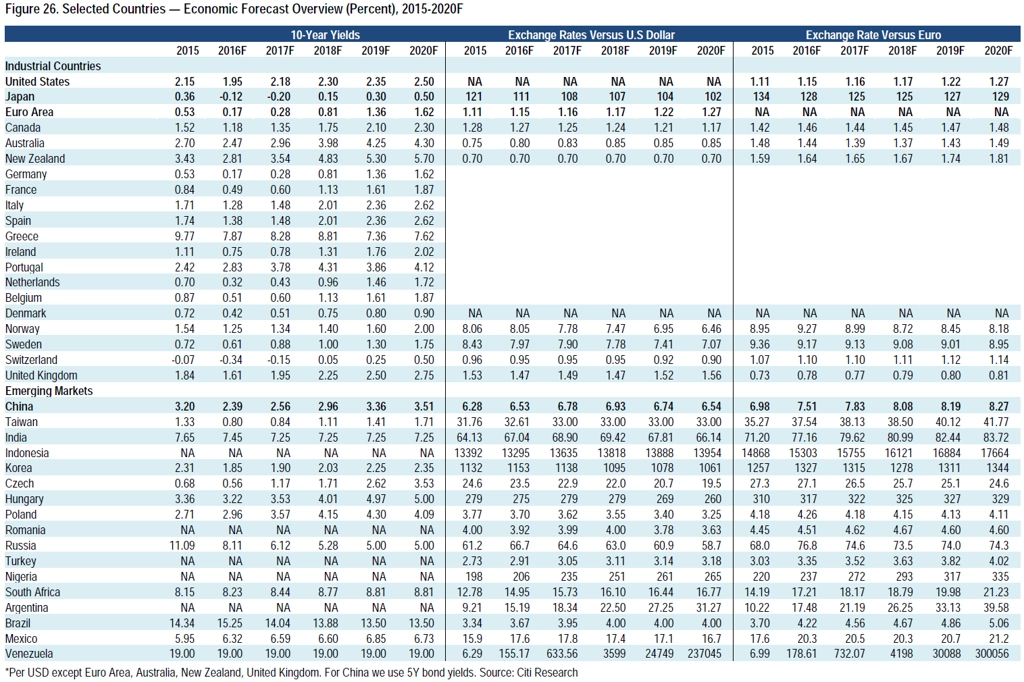

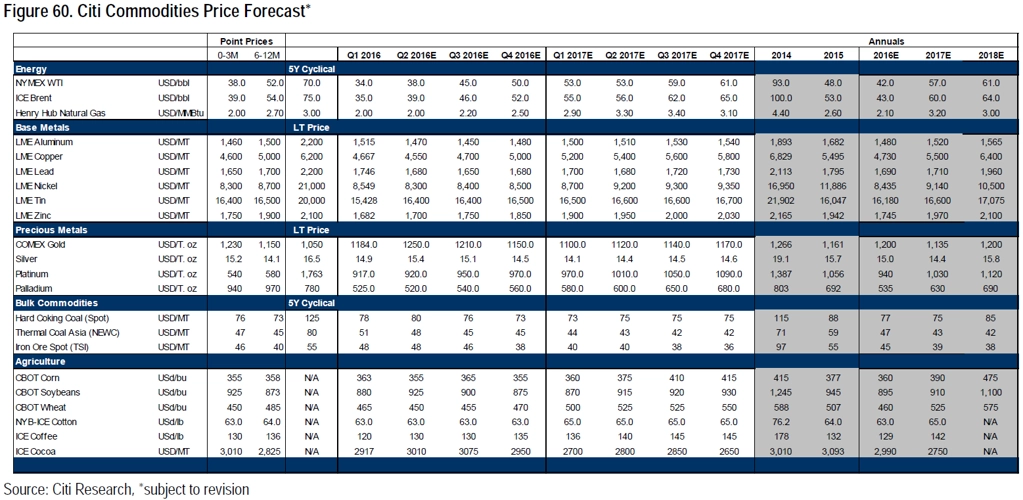

Na druhé stránce najdete přehledy očekávaného vývoje ekonomiky, cen komodit a výnosů dluhopisů.

Aktualita pro rok 2026

Aktuality