Trh upírá oči k Fedu a ECB. A centrální banky nebudou chtít spekulanty zklamat

Po oznámení výsledků britského referenda o budoucnosti země v Evropské unii finanční trhy rychle přemalovávají svá očekávání ohledně všeho možného, politiku centrálních bank nevyjímaje. Tiskárny peněz držely "riziko" nad vodou dlouhá léta, rozhodnutí o brexitu asi nebude výjimkou.

Trh čeká od centrálních bank holubičí let

Trh nyní dává možnosti, že by Fed letos zvedl základní sazbu, jen zhruba 10% pravděpodobnost. Za opravdu reálné považuje zvyšování sazeb až v roce 2018. Částečně za tímto posunem v očekáváních je potřeba vidět nejistotu, protože scénářů brexitu je celá řada a může je ovlivnit řada neznámých - předčasné volby, opakování referenda, snaha Skotska o odtržení od Spojeného království, totéž v případě Severního Irska, postoj samotné Evropské unie, Francie a Německa, kde se blíží volby, a přišli bychom asi i na několik dalších.

V případě ECB trh dokonce trh oceňuje zhruba jako 70% šanci na to, že banka ještě letos půjde se sazbami níže, tedy hlouběji do mínusu. Co na tom, že velice výrazně vzrostly pochybnosti ohledně smysluplnosti a pozitivních dopadů záporných sazeb. Větší smysl než ještě nižší sazby dává nákup špatných úvěrů z bilancí bank, ale to by byla pro Draghiho a spol. asi příliš velká revoluce.

Fed jako globální téma

Ponechme nyní stranou ECB, jakkoli ta coby nejtěžší evropská měnově-politická váha má dopady brexitu ve svém úkolovníku na předních místech, a podívejme se za Atlantik. Politika Fedu totiž ovlivňuje nejen důležitý měnový pár EUR/USD, ale také dění na trzích, které by měly ve stále větší míře roztáčet globální ekonomický motor, tedy emerging markets.

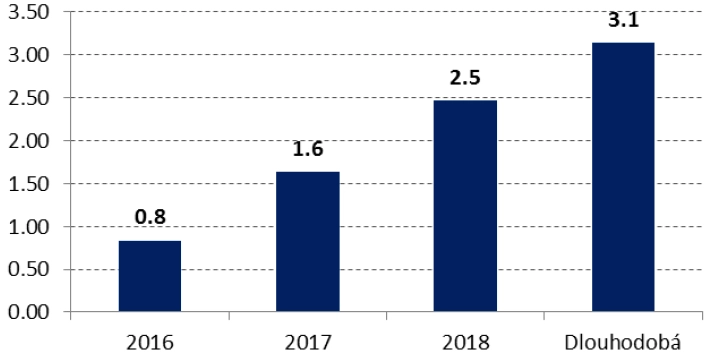

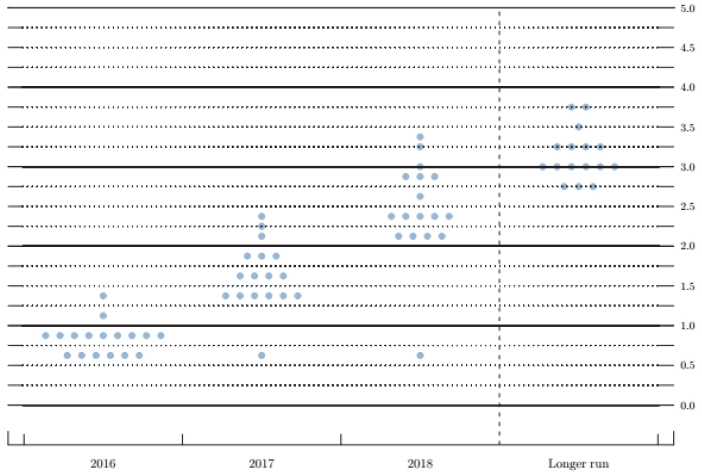

Připomeňme si červnové zasedání měnového výboru americké centrální banky. Fed stanovil novou prognózu a členové FOMC uvedli, jak si nyní myslí, že by v budoucnu hlasovali o sazbách. Průměr sedmnácti hlasů ukazuje, že výbor pro letošek očekával jedno až dvě zvýšení sazeb a jejich postupný růst na 2,5 % v roce 2018.

Následující graf ukazuje hlasy jednotlivých členů. A je vidět, že jeden z bankéřů je pořádný pesimista. Očekával letos jen jedno zvýšení sazeb. A pak sazby beze změny - jak příští rok, tak v roce 2018.

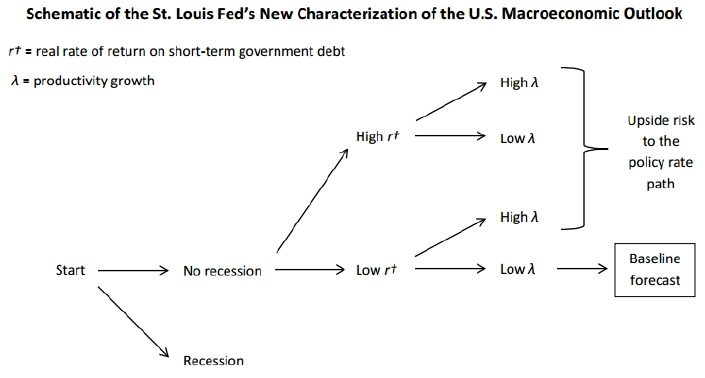

Tímto pesimistou je James Bullard, předseda Fedu v Saint Louis. Říká, že změnil názor na makroekonomický vývoj a americkou ekonomiku jako takovou. Standardní pohled centrální banky předpokládá, že se ekonomika vždy postupně vrací k jednomu rovnovážnému stavu. A s tím, jak se ekonomika vrací do tohoto stavu, se postupně normalizují úrokové sazby (pod pojmem normální sazby si představme dlouhodobý průměr).

Jeho aktuální pohled je zhruba takový, že nic jako jeden režim fungování ekonomiky a jeden rovnovážný stav neexistuje. Střednědobý a dlouhodobý makroekonomický vývoj může mít různou podobu v závislosti na tom, jaký režim jej zrovna ovlivňuje. A Bullard doplňuje, že prognózovat, kdy se tento režim změní, není možné. Nikdo to neumí.

Když nevím, tak se točím

Saintlouiský Fed očekává, že se ekonomický vývoj v USA v následujících letech bude točit okolo 2,5% růstu HDP, míry inflace poblíž 2 % a míry nezaměstnanosti okolo 4,7 %. Žádná hra či předstírání schopnosti očekávat cyklické faktory, dokonce ani žádná snaha odhadnout, kam dlouhodobě ekonomika směřuje.

Aktuální režim definují podle Bullarda tři faktory. Zaprvé, ekonomika USA zažívá nízký růst produktivity. Bankéř říká, že ekonomika umí skočit na vyšší úroveň, ale kdy se to stane, nikdo neví. Dalším faktorem jsou nízké reálné výnosy státních dluhopisů. Ty nejsou způsobeny nízkou výnosností kapitálu v ekonomice, ale extra prémií za likviditu, kterou je nyní trh ochoten platit. A třetím faktorem je pozorování, že ekonomika není v recesi. Není, ale může se do ní dostat, což by změnilo režim.

Takže dostáváme stav, kdy ekonomika není v recesi, výnosy ze státních dluhopisů jsou nízké a produktivita roste minimálně. Tento stav podle saintlouiského Fedu nutí centrální banku ponechat sazby na nízké úrovni, dokud se nezmění zmíněný režim.

Bullardův přístup férově říká, že prognózování je nejisté. Navíc standardní prognózování předpokládá, že se ekonomika vrací do nějakého konkrétního stavu. To jsou ty hokejky v predikcích. A zkušenost (nejen Fedu) je taková, že hokejky se v posledních letech nerealizovaly. A protože je šílenství dělat stejnou věc stále znovu a očekávat jiný výsledek, tak se bankéř prostě rozhodl pro jiný přístup.

Co lze na tomto přístupu kritizovat? No přece to, že až Fed rozpozná, že se zvýšily reálné dluhopisové výnosy nebo produktivita, případně že přišla recese, bude již pozdě. Ale kritici mají máslo na hlavě, protože sami tvrdí, že dokáží prognózovat lépe. A že takový brexit dokáže ekonomům pořádně zamotat hlavu.

Aktualita pro rok 2026

Aktuality