Vyčerpané centrální banky a pomalý růst ekonomiky: Peníze z helikoptéry a proč na ně (ne)dojde

Nízké úrokové sazby a kvantitativní uvolňování kreslí vrásky na čele ekonomům a investorům po celém světě. Vládám ale uvolněná měnová politika vyhovuje. Pro ně navíc teď bude ještě lépe.

Nízké úrokové sazby podstatně snižují náklady na správu dluhu pro jednotlivé vlády zemí, v nichž tyto nízké - mnohdy již i záporné - úroky centrální banky zavedly. Měnové autority navíc prostřednictvím kvantitativního uvolňování vlastně posílají většinu příjmů z úroků zpět vládám, takže ty prakticky platí samy sobě. V USA tak již Fed vrátil ministerstvu financí bezmála 600 miliard USD, v Británii pak Bank of England vrátila vládě 47 miliard GBP.

Podobá se to něčemu, čemu se říká helikoptérové peníze, kdy centrální banky financují přímou finanční pomoc ekonomice. Lidé by díky tomu měli rychleji utrácet peníze, což pomáhá poptávce, zaměstnanosti a hospodářství jako celku. Sice se o tom stále pouze mluví, ale podle řady náznaků situace směřuje k tomu, že se peněz z helikoptéry nakonec dočkáme.

Centrální banky ve vyspělých zemích by za normálních okolností měly být nezávislé. Mohou pomáhat ekonomice snižováním úroků nebo prodejem či nákupem cenných papírů, ale nemohou přinutit banky půjčovat peníze a spotřebitele přinutit utrácet. A neměly by se přímo podílet na splácení vládního dluhu (kvantitativní uvolňování to umožnilo, i když nepřímo - ministerstvo financí vydá dluhopisy a na sekundárním trhu je koupí centrální banka). K monetizaci vládního dluhu ale skrze odkupy dluhopisů dochází.

V některých zemích, naposledy v Argentině nebo Zimbabwe, se centrální banky podílely na splácení vládního dluhu přímo. Skončilo to inflací. V Zimbabwe se situace vymkla kontrole a hyperinflace dosáhla stovek milionů procent. V Argentině je zatím 25% inflace.

Ani ve vyspělých ekonomikách však není nezávislost centrálních bank tak docela nedotknutelná. Dobrým příkladem jsou období válek, kdy vládní výdaje enormně rostou a centrální banky pomáhají s jejich dluhovým financováním. Jak ale připomíná známý investor Gary Shilling, vlády v současnosti nevedou války zbraněmi proti fyzickým nepřátelům, ale penězi proti nevyléčitelně slabému ekonomickému růstu. Na přetřes se tak vrací spolupráce vlád s centrálními bankami ve formě helikoptérových peněz, protože kvantitativní uvolňování nedokázalo nastartovat rychlejší růst ekonomiky.

Podle Shillinga bude hůře. Brexit bude mít negativní dopad jak na Británii, tak na Evropu, v horším případě pak bude mít globální dopad. Například ropa by podle uznávaného investora mohla zlevnit až k 10–20 USD za barel, což by vzhledem k velkému zadlužení těžebního sektoru oslabilo ekonomický růst. A na světě je další důvod pro podporu ekonomiky.

Na obou stranách Atlantiku a napříč politickým spektrem panuje poměrně široká shoda na tom, že bez peněz z helikoptér to lepší nebude. V době globální války proti pomalému růstu budou chtít peníze od centrálních bank všichni.

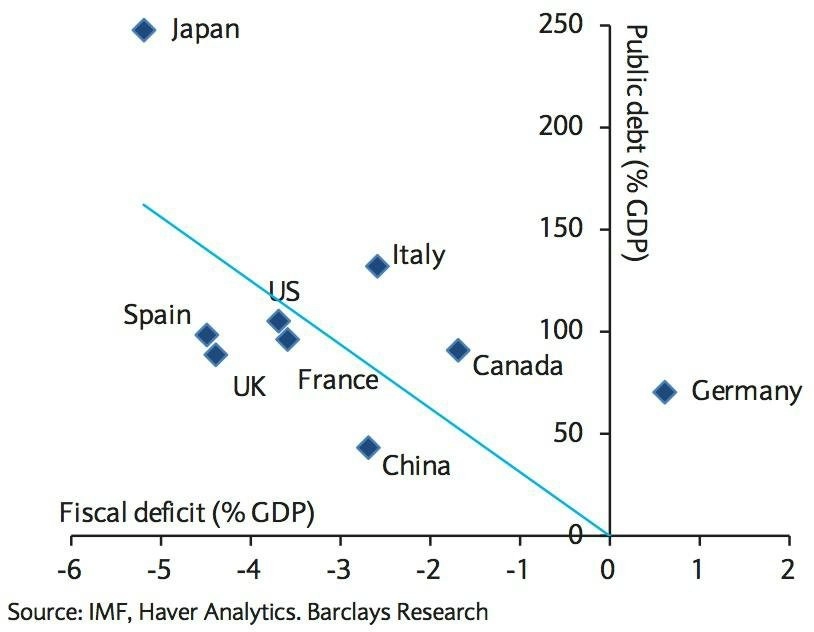

Má to ale háček, na který upozorňuje Christian Keller z Barclays. "Je sice pravda, že financování fiskálních deficitů se stalo díky agresivní měnové politice velice snadným, poměr veřejného dluhu k velikosti ekonomiky ale zůstává vysoký a nadále poroste kvůli stále vysokým fiskálním deficitům ve většině vyspělých ekonomik. Nějaká forma helikoptérových peněz by teoreticky mohla pomoci tím, že dojde k monetizaci deficitů či zrušení dluhů držených centrálními bankami. Ale obava z nečekaných důsledků, které by to mohlo mít na důvěru v systém, a tím i na praktickou účinnost takové radikální politiky, vedla k tomu, že i poměrně odvážní politici v Japonsku od tohoto úmyslu raději ustoupili. V jiných částech světa by něco podobného prošlo s ještě menší pravděpodobností. Možnosti podpory ekonomiky ze strany centrálních bank se tak jeví jako vyčerpané," píše Keller.

Jak připomíná Shilling, zbývá již jen doufat, že pokud k něčemu podobnému dojde, nestane se z toho precedent a nebude se v tom pokračovat i po nastartování růstu. Nezávislost centrálních bank ve vyspělých zemích by byla ohrožena ještě více než dnes, třeba jako ve zmíněné Argentině nebo Zimbabwe.

Zdroj: Bloomberg, Barclays

Aktualita pro rok 2026

Aktuality