Burzovní kalendář (22. 8. - 26. 8. 2016)

Předposlední prázdninový týden bude plný zajímavých dat. Investoři budou sledovat mimo jiné sérii předběžných indexů nákupních manažerů, zprávy o vývoji ekonomik Spojených států, Německa a Spojeného království nebo statistiku amerických objednávek zboží dlouhodobé spotřeby. Týden ozvláštní i jedna mimořádná událost, třídenní výroční setkání centrálních bankéřů, ekonomů a předních akademiků v americkém Jackson Hole, které by mohlo naznačit, jak se v příštích měsících budou vyvíjet měnové politiky centrálních bank na obou stranách Atlantského oceánu.

Ohlédnutí

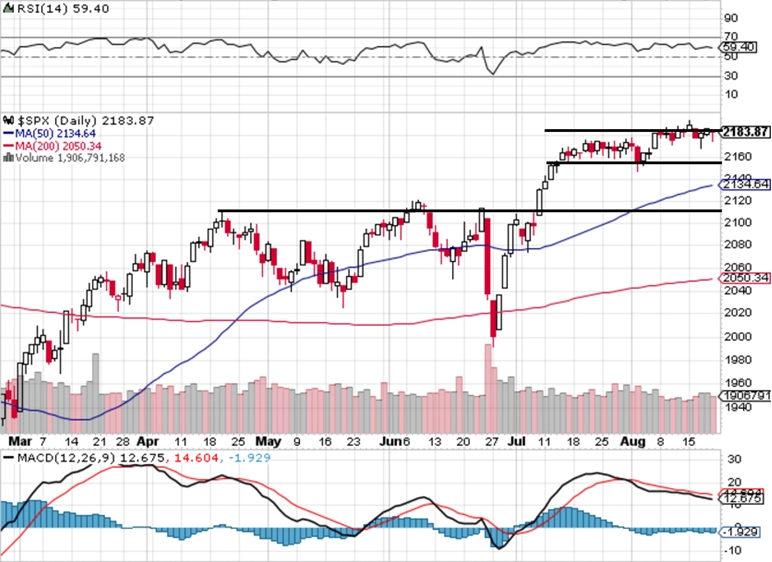

Americké akcie v uplynulém týdnu znovu posunuly svá zavírací i absolutní maxima. Index Dow v pondělí navýšil zavírací maximum na 18 636,05 bodu a absolutní rekord na 18 668,44 bodu, index S&P 500 skončil v pondělí na novém zavíracím maximu 2 190,15 bodu a rekord posunul na 2 193,81 bodu a index technologického trhu Nasdaq Composite navýšil zavírací maximum na 5 262,02 bodu a absolutní rekord posunul na 5 271,36 bodu.

Za celý týden se ale indexy výrazně nezměnily. Dow ztratil 0,13 %, S&P 500 oslabil o 0,01 % a Nasdaq Composite přidal 0,1 %. Mohl za to výrazný úterní pokles, který přišel poté, co někteří představitelé americké centrální banky naznačili možnost brzkého zvýšení úrokových sazeb v USA.

Akcie na západoevropských burzách na tom byly o poznání hůře. Celoevropský akciový index STOXX Europe 600 klesl nejvíce za dva měsíce, odepsal 1,72 % a zakončil týden na 340,14 bodu. Začátek týdne přitom i pro burzy starého kontinentu vypadal slibně, STOXX Europe 600 se dostal až na sedmitýdenní maximum 347,54 bodu. Od začátku roku klesá STOXX Europe 600 o 7,5 %.

Britské akcie zaznamenaly rovněž nejvýraznější týdenní pokles od poloviny června. Londýnský index FTSE 100 proti předchozímu pátku klesl o 0,85 %, a sestoupil tak ze 14měsíčních maxim.

Americký akciový trh nyní oslabuje nejistota ohledně dalšího zvýšení úroků v USA. Americká centrální banka vysílá ohledně načasování tohoto kroku nejednoznačné signály. Ze zápisu z červencového zasedání americké centrální banky, který byl zveřejněn ve středu večer, vyplývá, že členové měnového výboru Fedu se neshodují, zda je vhodné v USA sazby zvýšit již brzy. Vyhlídky americké ekonomiky a tamního trhu práce jsou podle měnového výboru sice optimistické, několik členů FOMC ovšem vyjádřilo názor, že případný pokles tempa přijímání nových pracovníků by svědčilo v neprospěch brzkého růstu sazeb. Ve čtvrtek trhy zviklal šéf sanfranciského Fedu John Williams, který se vyslovil ve prospěch zářijového zvýšení sazeb.

Z ekonomických údajů investoři v uplynulém týdnu sledovali mimo jiné britskou, americkou a evropskou inflaci, data z britského trhu práce, indexy ekonomického sentimentu institutu ZEW pro Německo a celou eurozónu či britské maloobchodní tržby.

Ve čtvrtek zveřejnila zápis ze svého posledního zasedání také Evropská centrální banka. Z dokumentu vyplývá, že členové ECB mají obavy z ekonomických dopadů rozhodnutí Britů vystoupit z Evropské unie, avšak jsou názoru, že na hodnocení konkrétních dopadů očekávaného brexitu je stále příliš brzy. Zasedání ECB se konalo 20. a 21. července, referendum o brexitu se uskutečnilo 23. června.

"Pro ECB je v tuto chvíli obtížné odhadnout a kvantifikovat dopady brexitu na ekonomiku, mimo jiné proto, že nejsou známy budoucí obchodní vztahy mezi Velkou Británií a EU. ECB bude odhadovat dopady brexitu na ekonomiku eurozóny ve svém výhledu nejdříve v září. Pokud by bylo potřeba z důvodu brexitu uvolnit měnovou politiku, ECB by tak zřejmě učinila nejdříve na podzim," uvedla po červencovém zasedání banky analytička z České spořitelny Jana Urbánková.

Výhled

Nadcházející týden bude plný důležitých údajů. Trhy budou zvažovat předběžné srpnové indexy nákupních manažerů (PMI), ve Spojených státech se investoři zaměří na objednávky zboží dlouhodobé spotřeby, údaje o prodejích nových a starších domů, zprávu o vývoji HDP či na finální srpnový index spotřebitelské důvěry Michiganské univerzity. V Evropě budou trhy vedle PMI věnovat pozornost indexu spotřebitelské důvěry v eurozóně, zprávám o německém a britském HDP nebo indexům Ifo pro Německo.

Ve druhé polovině týdne se pozornost investorů stočí k údolí Jackson Hole ve Wyomingu, kam se sjedou na výroční setkání pořádané kansaskou pobočkou Fedu světoví centrální bankéři, ekonomové a přední akademici. Letošní ročník sympózia nese název Plánování pružných měnově-politických rámců pro budoucnost. V pátek v resortu Jackson Lake Lodge, který sympózium hostí, vystoupí šéfka americké centrální banky Janet Yellenová. Guvernérka Fedu by podle některých analytiků mohla naznačit, jaké jsou šance na zvýšení základní úrokové sazby již v září. David Kocourek, ekonom z Komerční banky, ale očekává, že se Yellenová bude věnovat spíše přístupu k dilematu ohledně bilance mezi lepšícím se ekonomickým výhledem a stále výraznými nejistotami ohledně inflace a globálních ekonomických a finančních trendů.

Šanci na zvýšení základního úroku v září trh před středečním odhalením zápisu z červencového zasedání měnového výboru Fedu odhadoval na 24 %, po zveřejnění dokumentu ji viděl již jen na 12 %. Šanci na zvýšení sazby v prosinci před zveřejněním zápisu odhadovali obchodníci na 58 %, poté podle nich klesla na 47 %.

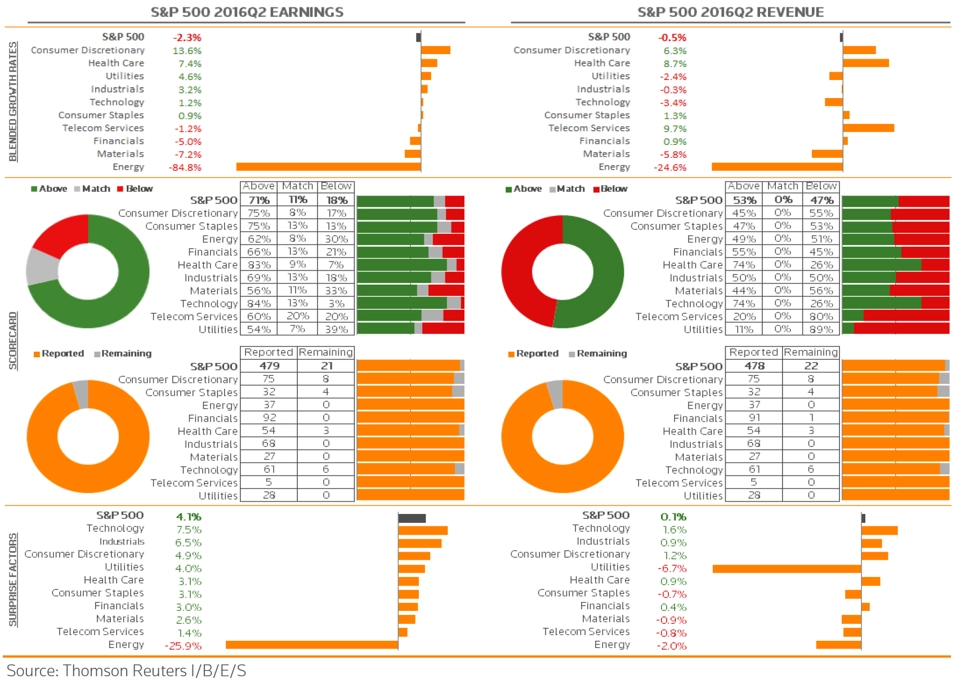

Hospodářské výsledky za uplynulé čtvrtletí dosud zveřejnilo 479 podniků z indexu S&P 500, v nadcházejícím týdnu čísla představí například Best Buy, HP, Tiffany & Co, Dollar Tree nebo Dollar General. Na úrovni zisku zatím odhady analytiků překonalo 71 % firem a na úrovni tržeb 53 % firem. Nejlépe si vedou společnosti z technologického sektoru (84 % zisků nad odhady) a z odvětví zdravotní péče (83 % zisků nad odhady). Nejvyšší růst zisků vykazují podniky ze sektoru zbytného spotřebního zboží (+13,6 %), nejslabší jsou naopak v meziročním srovnání zisky energetických společností (-84,8 %).

Z firem zastoupených v panevropském benchmarku STOXX Europe 600 zatím zisk nad odhady vykázalo 53,1 % firem a tržby nad odhady reportovalo 46,6 % společností. Stejně jako v USA odhady na úrovni zisku překonávají hlavně technologické podniky.

V Evropě budou investoři v nadcházejícím týdnu sledovat výsledky těžaře Glencore, výrobce stavebních materiálů CRH, maloobchodních prodejců Koninklijke Ahold a Delhaize Group nebo čísla módního domu Prada.

Výsledkovou sezónu na pražské burze uzavřou čísla pojišťovnické skupiny Vienna Insurance Group, sázkové kanceláře Fortuna a výrobce netkaných textilií Pegas Nonwovens. Skupina VIG výsledky představí v úterý 23. srpna a společnosti Fortuna a Pegas Nonwovens na trh čísla pošlou ve čtvrtek 25. srpna.

VIG již na začátku srpna reportovala předběžný pololetní zisk před zdaněním 200 milionů eur a potvrdila výhled celoročního zisku ve výši až 400 milionů eur. Fortuna by podle analytiků oslovených agenturou Bloomberg měla za první pololetí vykázat upravený čistý zisk osm a půl milionu eur a tržby mírně nad padesáti čtyřmi miliony eur. V případě Pegasu pak budou investoři čekat především na případné komentáře k plánované výstavbě nového výrobního závodu v Jihoafrické republice.

"Graf indexu S&P 500 je v býčím nastavení. Nejbližší support je na 2 150, další pak v zóně 2 120 až 2 100. Na opačné straně by nejbližší rezistence mohla být na 2 200. Poslední týdny index pokračuje v mimořádně úzkém rozpětí," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál. "Nelze psát mnoho nového, snad jen to, že čím déle trvá faktická stagnace, tím více se objevuje komentářů a výzev směrem k posunu jedním nebo druhým směrem. Katalyzátor však zatím nepřichází."

Výhled pro jednotlivé dny

Pondělí na makrodata jako obvykle bohaté nebude. Na starém kontinentu nevyjdou žádné významné ekonomické údaje a v zámoří budou investoři vyhodnocovat pouze index aktivity chicagského Fedu a zprávu o kanadských velkoobchodních prodejích. Vzrušení nenabídne ani doznívající výsledková sezóna, hospodářská čísla budou reportovat z větších podniků pouze v Austrálii Fortescue Metals Group a v Evropě Kingspan Group.

Úterý bude nesrovnatelně zajímavější. Vyhodnocovat budou investoři předběžné srpnové indexy nákupních manažerů, které vyjdou v Japonsku (zpracovatelský sektor), Francii, Německu a souhrnně i za celou eurozónu (zpracovatelský sektor i sektor služeb) a odpoledne ještě v USA (zpracovatelský sektor). Kromě toho Čína zveřejní index podnikatelského sentimentu, Švýcarsko přidá zprávu o mezinárodním obchodu, s projevem vystoupí šéf japonské centrální banky Haruhiko Kuroda, eurozóna doplní index spotřebitelské důvěry, Spojené státy přidají zprávu o prodejích nových domů a index aktivity richmondského Fedu a večer ropný institut API odtajní zprávu o vývoji zásob černého zlata na území USA. Hospodářské výsledky za uplynulý kvartál představí v Asii PetroChina, v Evropě Vienna Insurance Group a v USA Best Buy či JM Smucker.

Středeční dopoledne bude patřit zprávě o vývoji německé ekonomiky ve druhém čtvrtletí a britské statistice schválených žádostí o hypotéku. Odpoledne pak budou investoři ve Spojených státech zvažovat pravidelnou týdenní statistiku počtu podaných žádostí o hypotéku, index cen domů od FHFA, údaje o prodejích starších domů a zprávu o vývoji zásob ropy od vládní agentury EIA. Výsledkovou mozaiku doplní v Austrálii Qantas Airways, v Evropě Glencore či WPP a ve Spojených státech společnost HP.

Ve čtvrtek Německo odtajní index dovozních cen a ekonomické indexy od institutu Ifo, Švýcarsko údaje o průmyslové výrobě a Itálie statistiku maloobchodních tržeb. V USA budou investoři sledovat pravidelnou týdenní zprávu o vývoji počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a ujít si nenechají ani zprávu o objednávkách zboží dlouhodobé spotřeby, předběžný srpnový index nákupních manažerů v sektoru služeb, index aktivity kansaského Fedu či zprávu o vývoji zásob zemního plynu od vládní agentury EIA. V americkém Jackson Hole začne ve čtvrtek třídenní sympózium světových centrálních bankéřů, ekonomů a předních akademiků a hospodářskými výsledky se pochlubí v Asii China Construction Bank, v Evropě CRH, Vivendi, Koninklijke Ahold, Delhaize Group nebo Seadrill, Fortuna Entertainment Group a Pegas Nonwovens a v USA například Tiffany & Co, Michaels Cos, Dollar Tree, Autodesk či Dollar General.

V noci na pátek zveřejní Japonsko inflační statistiku, dopoledne vyjde index důvěry německých spotřebitelů v tamní ekonomiku, Francie a Británie přidají zprávy o vývoji HDP a Spojené království ještě statistiku podnikových investic. V Itálii vyjde zpráva o inflaci a odpoledne se bude pozornost investorů soustředit na zpřesněnou zprávu o vývoji americké ekonomiky ve druhém čtvrtletí, finální srpnový index spotřebitelské důvěry Michiganské univerzity a týdenní zprávu společnosti Baker Hughes o změně počtu aktivních vrtů pro těžbu ropy a plynu v USA. Na výročním setkání centrálních bankéřů v Jackson Hole vystoupí šéfa Fedu Janet Yellenová a výsledky hospodaření za uplynulý kvartál představí v Asii Agricultural Bank of China či China Petroleum & Chemical Corp, v Evropě Gemalto nebo Prada a v USA například společnost Big Lots.

Aktualita pro rok 2026

Aktuality