Vyššími sazbami na nízkou inflaci? Tentokrát to nestihneme

Americký ekonom Irving Fisher byl v první polovině 20. století jedním z nejvýznamnějších ekonomů, a to nejen v USA. V uplynulých letech se přitom s každým dalším měsícem nulových úrokových sazeb a inflace hluboko pod cíli centrálních bank objevovaly stále další "neofisheriánské" komentáře. O co šlo a kolik v nich bylo pravdy?

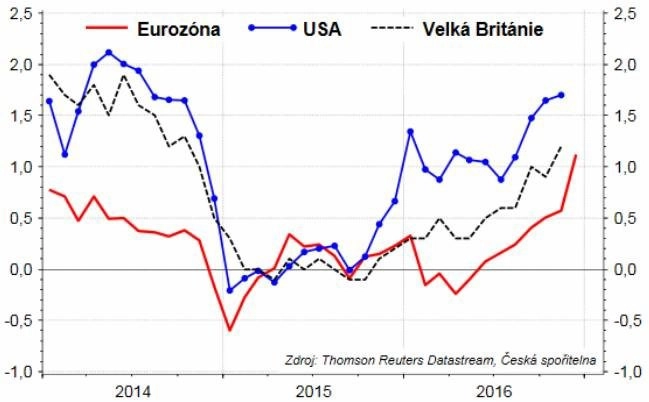

Neofisheriánstvím je v tomto případě chápána provokativní myšlenka, že pokud centrální banky drží úrokové sazby dlouhodobě na nízké úrovni, ekonomika si vynutí nárůst reálných sazeb (nominální sazby mínus inflace) zpět k rovnovážným úrovním tím, že klesne inflace. Neofisheriánci tedy tvrdili, že s nízkou inflací je nejlepší bojovat zvýšením úrokových sazeb, na což centrální banky, jak dobře víme, neslyšeli.

Představa zvyšování sazeb v době nízké inflace je totiž v přímém rozporu se současnou filosofií centrálního bankovnictví. Podle té nízké úrokové sazby zajistí pokles reálných sazeb, a tudíž nárůst poptávky a inflace, a tím umožní i následný návrat úrokových sazeb (nominálních i reálných) na obvyklé úrovně.

Prosincové údaje o inflaci v Česku naznačují, že konkrétně Česká národní banka již nejspíše žádný neofisheriánský trapas v nejbližších letech nezažije. Inflace u nás roste i bez zvyšování sazeb. A nezdá se, že by se podobný trapas chystal kdekoli jinde v západních ekonomikách.

Snad pouze Japonsko je výjimkou z pravidla. Země vycházejícího slunce je ale makroekonomickou výjimkou již řadu let a na "trapasy" v podobě neplnění inflačních cílů centrální banky je zvyklá.

Aktualita pro rok 2026

Aktuality