Čínské dluhy: V čem je největší problém?

Dluhy v Číně rostou rychlým tempem. Konsenzus na finančních trzích je ten, že největším nebezpečím je riziko nesplácení a dluhové krize, a to jak v případě státních, tak soukromých firem. Skutečné riziko se ale může skrývat jinde.

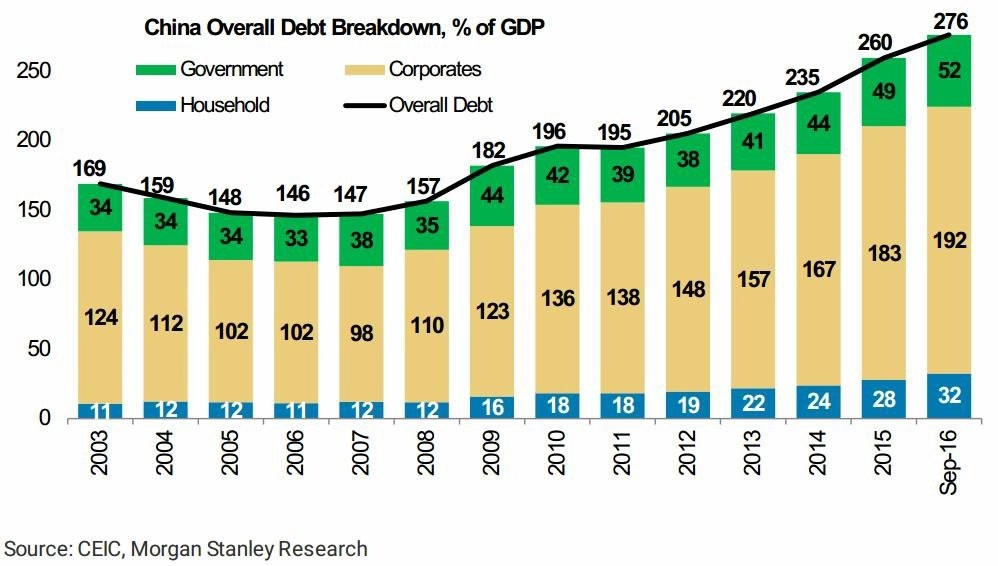

Dlouhodobý růst dluhu a rychlé zvyšování zadlužení v Číně není žádnou novinkou, vrásky na čele dělá ekonomům a investorům již několik let. Většinou jde o strach z nesplácení, který se týká zejména firem, a to jak soukromých, tak i těch ovládaných státem, které se v poslední době zadlužují enormním tempem.

Zestátnění vyřeší riziko defaultů

Podle Petra Eadon-Clarka a jeho týmu ze společnosti Macquarie však toto riziko není tím nejhorším, čeho je potřeba se obávat. "Náš dlouhodobý názor, na rozdíl od všeobecného konsenzu, je takový, že čínský dluhový problém se diametrálně liší od toho v jiných zemích," napsali analytici.

Hlavním trumfem Číny je v tomto směru možnost zestátnění dluhu. Podle Eadon-Clarka je možné převést obrovské dluhy státem ovládaných firem na vládu a banky, a tím v důsledku pomoci i privátním firmám. To ovšem dluhový problém Číny nevyřeší.

Špatná alokace kapitálu

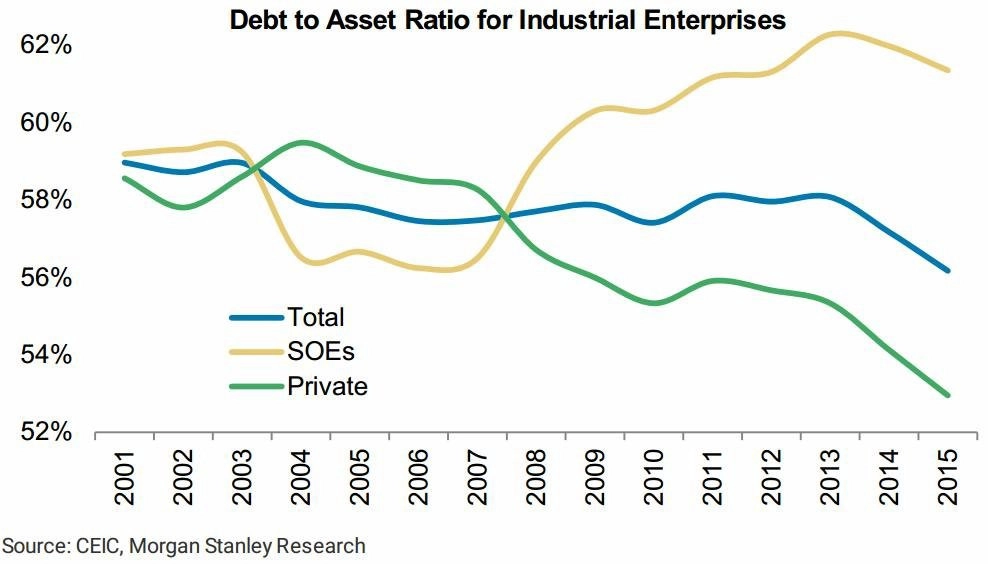

"**Podle našeho názoru tkví největší riziko v oblasti čínského dluhu ve špatné alokaci kapitálu, protože většina prostředků končí v neefektivních státem ovládaných firmách namísto toho, aby zamířila do soukromého sektoru," píše Eadon-Clark. Škodlivé účinky špatné alokace kapitálu se mohou projevit v delším horizontu, protože tento neproduktivní dluh může omezit ekonomický růst.

Během asijské finanční krize ve druhé polovině 90. let bylo katalyzátorem silného poklesu zejména výrazné omezení přeshraničních bankovních úvěrů a nedostatek kapitálu. Kdyby se něco podobného stalo v Číně, mohlo by to vést k masovému odlivu soukromého kapitálu ze země. A to by opětovnému nestartování téma růstu v zemi určitě nepomohlo.

Zdroj: Macquarie

Aktualita pro rok 2026

Aktuality