Burzovní kalendář (22. 5. - 26. 5. 2017)

Pravidelná dávka makroekonomických zpráv, zasedání OPEC nebo případné nové informace o tom, zda Donald Trump opravdu zneužívá svou moc a jde na ruku Rusku. Nejen tyto faktory mohou ovlivňovat obchodování v následujících dnech.

Ohlédnutí

Uplynulý týden byl plný spekulací o americkém prezidentovi Donaldu Trumpovi, jeho možném napojení na ruské tajné služby a vlivu na loňské prezidentské volby. Hovoří se o souvislostech odvolání šéfa FBI Jamese Comeyho a možných kontaktech lidí z okolí Donalda Trumpa s Ruskem.

Nervozita z toho, zda Trump v této atmosféře bude schopen prosazovat svůj program na podporu ekonomiky, se projevila prudkým středečním propadem cen akcií, kdy index S&P 500 oslabil za den nejvíce od loňského září. Dozvuky výsledkové sezóny měly již menší dopad, trhy naopak podporoval růst cen ropy v druhé polovině týdne.

Index pražské burzy PX odepsal za týden 0,2 %. Nejvíce ztrácející akcií byla CME (-8,1 %), a to bez kurzotvorných zpráv. Šlo tedy nejspíše o korekci předchozího výrazného růstu. Nejvíce rostoucím titulem byl Pegas Nonwovens (+6,2 %). Firma zveřejnila nárůst podílů významných akcionářů, který obvykle vzbuzuje důvěru mezi investory (společnost Wood Textiles Holding Limited držela k 16. květnu 2 332 740 akcií, což představuje 25,28 % podíl na hlasovacích právech). Historická cenová maxima proto nejsou až takovým překvapením.

Důležité bylo dění ve společnosti ČEZ. Dozorčí rada neschválila prodej elektrárny Počerady. ČEZ současně zveřejnil pozvánku na valnou hromadu (21. června), kde se bude mimo jiné projednávat schválení navržené dividendy 33 Kč na akcii. Poslední obchodní den s nárokem na dividendu bude 23. června. Titul zakončil týden silnější o 1,8 %.

Představenstvo Kofoly ČeskoSlovensko navrhuje výplatu dividendy 13,5 Kč na akcii. Navržená dividenda znamená mimo jiné vyplatit i celý loňský čistý zisk, tedy výrazně více, než byla strategie managementu (30-40 % čistého zisku). Poslední obchodní den s nárokem na dividendu je 12. června. Titul zakončil páteční seanci v týdenním vyjádření silnější o procento.

Výhled

V následujícím týdnu budou investory zajímat novinky okolo amerického prezidenta, ale také setkání Euroskupiny a zasedání OPEC.

Na pondělním zasedání finančních špiček eurozóny může dojít k uzavření druhé revize finanční pomoci Řecku. To by mohlo vést k uvolnění peněz pro Athény, které pak budou schopné splatit červencovou splátku dluhu. ECB navíc může zařadit řecké dluhopisy do programu odkupu aktiv.

Ve čtvrtek zasedá OPEC, od kterého trh čeká prodloužení omezení těžby ropy do března 2018. K dohodě se již pozitivně vyjádřilo Rusko, vedle USA nejvýznamnější hráč na trhu s ropou mimo samotný kartel.

Také ve čtvrtek navíc poprvé ve funkci prezidenta navštíví Donald Trump Brusel. Dopoledne bude jednat s představiteli EU, následně se zúčastní summitu NATO. "Pozornost médií i celého světa je zaměřena na první zahraniční cestu nového amerického prezidenta. Pozornost investorů se však bude tento týden koncentrovat na dění na americké půdě. V USA totiž bude v úterý představen návrh rozpočtu, ve kterém by měly krystalizovat priority nové administrativy. Očekávají se zejména rozsáhlé škrty v sociálních programech Medicaid a potravinové pomoci. Zvýšeného objemu prostředků by se naopak měly dočkat armáda a ochrana hranic. Další den naváže ministr financí Steven Mnuchin rozpravou právě o tomto návrhu a naplánováno je i slyšení o daňové reformě zaměřené na snižování firemních daní a zrychlení růstu počtu pracovních míst. Zejména jakákoli další informace o plánované reformě bude pro investory nesmírně zajímavá. Poslední skandály Donalda Trumpa totiž značně zchladily očekávání investorů. Jak akciové trhy rostly v důsledku Trumpova zvolení, tak poslední dobou lze říci, že rostly spíše jemu navzdory," uvedl analytik Pavel Smolík z České spořitelny.

Reforma by měla mít pozitivní dopad především na menší společnosti operující výhradně na americkém trhu. Pro větší korporace bude důležitá takzvaná repatriační daň. Dostatečně nízká by mohla přimět mnohé společnosti k přesunu kapitálu ze zahraničí do USA. "Na papíře se počítá s tím, že by tyto obrovské peníze byly investovány zpět do ekonomiky. Nejvíce by z toho však zřejmě těžily akcionáři v podobě vyšších dividend a akciových odkupů," dodal Smolík.

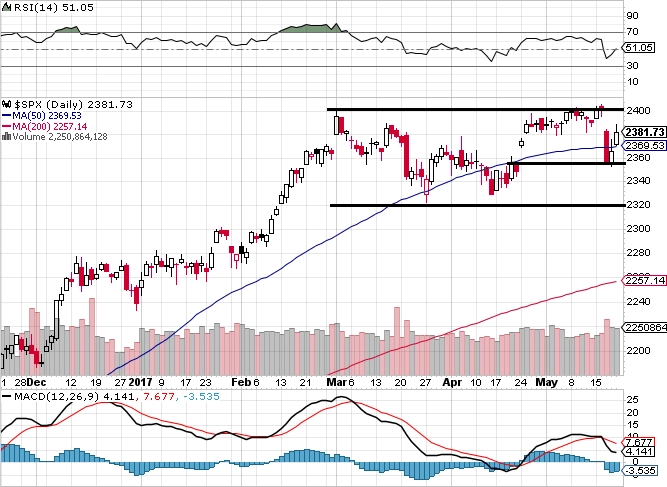

"Po více než dvou měsících vývoje do strany pod rezistencí na 2 400 uzavřel index S&P 500 v pondělí nad touto úrovní. Dlouho očekávaná událost ale neměla pokračování a index nakonec za týden odepsal 0,38 %. Středeční propad o zhruba 1,8 % byl po řadě měsíců relativního klidu malým šokem. Řešila se politika a prezident Donald Trump. Čtvrtek a pátek ale přinesly uklidnění. Ve středu, ale hlavně ve čtvrtek i v pátek byl objem obchodů nadprůměrný. Kupci se rychle vrátili na trh a využili nižších cen. Ekonomické fundamenty a hospodářské výsledky firem jsou přece jen spíše na jejich straně. Na denním grafu se navzdory netradičně divokému týdnu stále nic nemění. Index je v širším rozpětí 2 320 až 2 400. Díky rychlému propadu se zaplnily cenové odskoky z konce dubna, ale trh je stále na stejné hladině jako poslední tři měsíce," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Graf indexu S&P 500 je v neutrálním nastavení. Květen zatím potvrzuje pověst volatilního měsíce, ale to je vše. S&P 500 je v širším rozpětí 2 320 až 2 400. Vrátí se brzy nad 2 400?"

Výsledková sezóna je prakticky u konce. V týdnu od 22. května oznámí svá hospodářská čísla za uplynulé čtvrtletí v USA například společnosti HP, Lowe's nebo Best Buy, v Evropě zaujmou údaje od firem jako Marks & Spencer nebo Vienna Insurance Group, jejíž akcie se obchodují i na pražské burze.

"VIG zveřejní svá čísla v úterý. Očekáváme, že čistý zisk dosáhne 65 milionů EUR (meziročně -4,0 %), hospodaření tedy podle nás bude zhruba stabilní. Investoři se zaměří na informace o finančním portfoliu, které tvoří hlavní část konečných zisků pojišťovny," uvedl ve svém týdenním výhledu hlavní akciový analytik J&T Banky Milan Vaníček.

"Předpokládáme, že VIG oznámí zhruba 1% nárůst hrubého předepsaného pojistného na 2,733 miliardy EUR podpořený hlavně segmentem zdravotního pojištění (+5,7 %) díky novým inciativám zaměřeným na jeho rozvoj v Polsku, Maďarsku, Rumunsku, Bulharsku a Turecku. Životní pojištění by mělo naopak pokračovat v mírném sestupu (-3,1 %). Zisk před zdaněním by měl podle nás vzrůst o více než pětinu na 109,7 milionu EUR. Kombinovaný poměr by klesnout na 97,5 % z 97,8 % před rokem. Náš odhad je celkově mírně optimističtější než průměr trhu," napsali analytici z Komerční banky.

Z makrodat budou k nejpodstatnějším patřit v úterý indexy Ifo, které sledují náladu podnikatelů v Německu, a ve středu pak zápis z posledního jednání FOMCZ. V týdnu vyjdou také předběžné indexy nákupních manažerů, to hlavní ale nastane v pátek, kdy USA pošlou na trh statistiky vývoje HDP, objednávek zboží dlouhodobé spotřeby a spotřebitelské důvěry.

Euroskupina se v pondělí vrátí k diskuzi o Řecku. "Existuje sice šance, že již dojde k dohodě a Řecko získá další prostředky ze záchranného programu, nicméně vnímáme spíše riziko, že kvůli Řecku bude muset být svoláno další zasedání na konec května. Je možné, že k dohodě dojde až na setkání 15. června. Všechny tyto termíny by ještě byly včas na to, aby Řecko zvládlo splatit dluh maturující v červenci," uvedl v týdenním výhledu ekonom Viktor Zeisel z Komerční banky.

Druhý odhad růstu německé ekonomiky by měl podle něj potvrdit dynamiku HDP na mezikvartálních +0,6 %. "Struktura růstu by měla ukázat, že německá ekonomika byla tažena zejména domácí poptávkou. Na té se podílí hlavně kapitálové a stavební investice. Soukromá spotřeba by měla vykázat stabilní růst. Mírný příspěvek růstu by podle ekonomů ze Société Générale měl přinést i zahraniční obchod. Vzhledem ke zpomalení průmyslové produkce i stavební výroby bude ve druhém čtvrtletí důležitá dynamika soukromé spotřeby. Bez větších výdajů domácností si ekonomika nemůže udržet růst okolo 0,5-0,6 %," napsal Zeisel.

Index Ifo by měl podle Komerční banky ukázat na zhoršování důvěry v průmyslu. V posledních měsících se zhoršila důvěra v tomto odvětví ve Spojených státech i v Číně, což by se mělo projevit i na německých předstihových indikátorech. Nicméně i přes zhoršení by se index měl udržet na hodnotách, které jsou v souladu s růstem HDP o 0,6 %.

Ekonomové ze Société Générale odhadují, že prodeje nových domů v USA v dubnu mírně vzrostly i přes nepříznivé počasí. Letošní duben se totiž vyznačoval druhými nejčetnějšími srážkami ve 123leté historii měření.

Indexy nákupních manažerů by měly podle Zeisela i v květnu zůstat vysoko. Ve Francii byla složka služeb pravděpodobně podpořena příznivým výsledkem tamních prezidentských voleb. Slabší čísla z USA a Číny by měla naopak tlumit PMI z průmyslu, zejména v Německu. "Celkově by se kompozitní ukazatel za celou eurozónu měl snížit o desetinu bodu, což je stále konzistentní s rychlým růstem ekonomiky. Nicméně očekáváme, že v nadcházejících měsících se PMI bude zhoršovat a více se přibližovat realitě," uvedl ekonom z Komerční banky.

V zápisu z jednání FOMC se trh zaměří hlavně na detaily o diskuzi o aktivech naakumulovaných v rámci programů kvantitativního uvolňování. Zápis by dokonce mohl obsahovat prezentaci odborníků z Fedu o tržních dopadech možného rozpouštění rezerv.

"Druhý odhad vývoje amerického HDP za první čtvrtletí by neměl přinést výraznou revizi, i když u čísel za první čtvrtletí pravidelně panuje velká nejistota. Objednávky zboží dlouhodobé spotřeby se podle našeho odhadu propadly kvůli nižším objednávkám letadel společnosti Boeing. Ani po očištění o dopravní prostředky nevykáží objednávky výrazný růst. O větším oživení investiční aktivity tak zatím hovořit nelze," doplnil Zeisel i výhled na americká data.

Indikátory důvěry v české ekonomice by podle něj sice mohly zaznamenat mírné zhoršení, nicméně i tak budou ukazovat na pokračující slušnou dynamiku české ekonomiky. "Snížit by se mohla důvěra v průmyslu, protože poslední údaje o německých továrních objednávkách i nových registracích aut naznačují zpomalení zahraniční poptávky. Důvěru v ekonomiku by naopak neměly ztrácet domácnosti, které těží z rekordně nízké nezaměstnanosti a slušného růstu mezd," uzavřel ekonom.

Aktualita pro rok 2026

Doporučujeme

Aktuality