Komerční bance v prvním pololetí vzrostl čistý zisk o 15 %, celkový objem úvěrů se zvýšil o 5,1 %

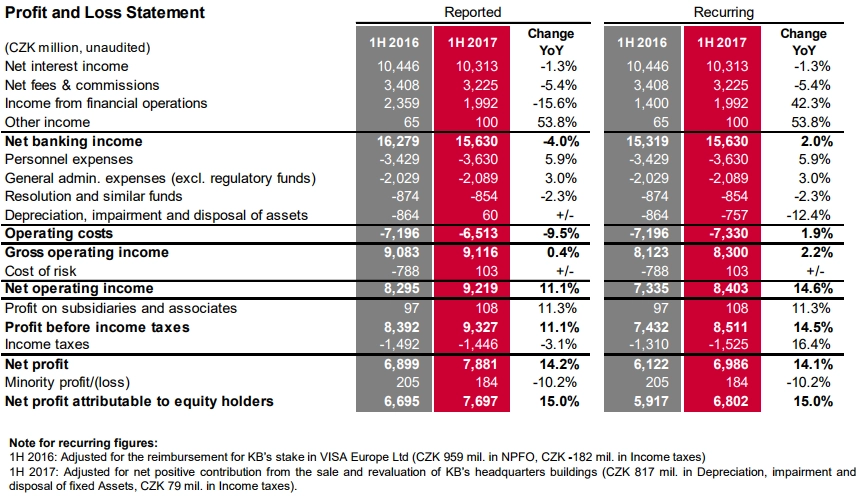

Komerční bance v letošním prvním pololetí při vyloučení vlivu příjmu z loňského prodeje podílu v kartové společnosti Visa Europe stouply výnosy meziročně o dvě procenta na 15,63 miliardy Kč. Růstu výnosů pomohla silná aktivita klientů při zajišťování se proti měnovému riziku v souvislosti s koncem intervencí ČNB. Čistý zisk banky bez mimořádných položek se zvýšil o 15 % na 6,8 miliardy Kč.

Celkové výnosy včetně mimořádných položek bance v pololetí meziročně klesly o čtyři procenta a čistý zisk dosáhl 7,7 miliardy Kč.

"Výsledky za první pololetí považuji za velmi dobré, protože jsme posílili partnerství s korporátními klienty díky tomu, že jsme jim v měnících se podmínkách na finančním trhu nabídli správná zajištění jejich rizik, a dokázali jsme také zvýšit objem financování poskytnutého klientům a objem aktiv, která klienti svěřili do naší správy. Jsem obzvlášť hrdý na to, že počet klientů Komerční banky v posledních letech stále roste, a to i přes intenzivní konkurenci na trhu, což svědčí o kvalitě a spolehlivosti našich služeb," uvedl ve výsledkové zprávě Albert Le Dirac'h, předseda představenstva a generální ředitel Komerční banky. Ve čtvrtek se do čela banky postaví Jan Juchelka.

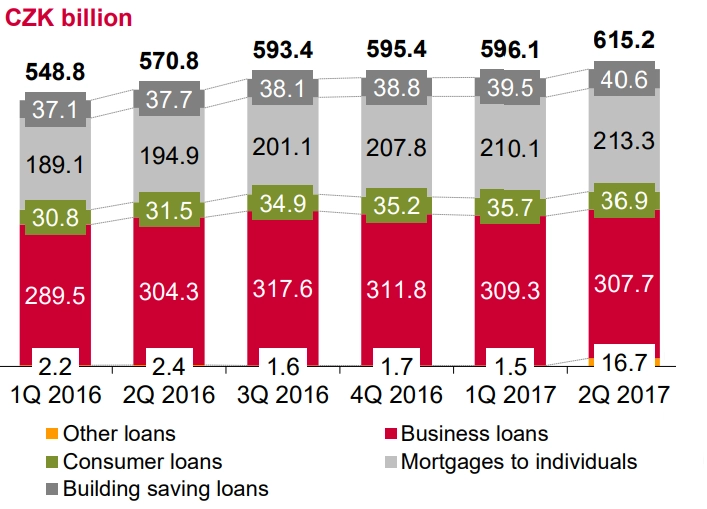

Celkový objem hrubých úvěrů poskytnutých klientům skupiny KB vzrostl v prvním pololetí meziročně o 5,1 % na 599,8 miliardy Kč a celkový objem vkladů se zvýšil o 11,8 % na 771,2 miliardy Kč. Kapitálová přiměřenost banky dosáhla 16,5 %, přičemž regulatorní kapitál Komerční banky obsahuje pouze nástroje nejkvalitnější třídy jádrového Tier 1.

Čisté úrokové výnosy Komerční bance klesly o 1,3 % na 10,31 miliardy Kč. Prostředí nízkých úrokových sazeb nadále negativně ovlivňovalo výnosy z reinvestic vkladů. Růst objemu úvěrů a vkladů působil pozitivně, ačkoliv úvěrové marže klesly v důsledku silné konkurence na trhu. Čistá úroková marže banky, počítaná jako poměr čistých úrokových výnosů k úročeným aktivům vykázaným v rozvaze, se v pololetí přiblížila ke 2,3 % oproti 2,5 % o rok dříve.

Čisté výnosy z poplatků a provizí se snížily o 5,4 % na 3,23 miliardy Kč. Pokles byl ovlivněn výpadkem části poplatků z karetních transakcí poté, co Komerční banka na konci loňského třetího čtvrtletí prodala většinový podíl v poskytovateli těchto služeb, společnosti Cataps. Na druhou stranu počet platebních transakcí, které provedla banka pro klienty, narostl zejména v oblasti platebních karet a zahraničních plateb. Poplatky z depozitních produktů se snížily, neboť banka vyplatila více odměn v rámci věrnostního programu a dále se snížil počet starých spořicích účtů u Modré pyramidy. Poplatky za hypotéky poklesly a úvěrové poplatky ve společnosti ESSOX byly nižší kvůli novému zákonu o spotřebitelském úvěru a akvizici PSA Finance. Modrá pyramida zaznamenala nižší poplatky za předčasné splacení úvěrů a marže u společnosti Faktoring KB poklesly kvůli silné konkurenci. Poplatky z křížového prodeje vzrostly s tím, jak pokračoval růst objemu aktiv ve správě. Poplatky ze specializovaných finančních služeb se mírně zvýšily díky vyšším výnosům z poplatků za syndikace, správy finančních nástrojů a služeb depozitáře, zatímco výnosy ze záruk a produktů financování obchodu poklesly.

Čistý zisk z finančních operací bez zahrnutí příspěvku z transakce za Visa Europe ve druhém čtvrtletí vzrostl o 42,3 %. Neočištěný výsledek klesl o 15,6 % na 1,99 miliardy Kč. Než ČNB ukončila 6. dubna kurzový závazek, byla poptávka klientů po zajištění měnových rizik mimořádně vysoká. Následně byl vývoj kurzu české koruny vůči euru poměrně plynulý. Měna začala posilovat a potřeby zajištění se zdály být dočasně uspokojeny. Určitý nárůst aktivity se naopak objevil v zajišťování úrokových sazeb s rostoucím očekáváním jejich postupného zvyšování. Poplatky a provize z cizoměnových transakcí se zvýšily s rostoucím obratem mezinárodních transakcí.

Provozní náklady očištěné o jednorázové položky se zvýšily o 1,9 %, z toho personální náklady vzrostly o 5,9 % na 3,63 miliardy Kč. Průměrný počet zaměstnanců stoupl o 0,3 % na 8 455, a to vlivem akvizice PSA Finance. Všeobecné administrativní náklady (vyjma příspěvků do regulatorních fondů) se zvýšily o 3 % na 2,09 miliardy Kč. Skupina zvýšila investice v marketingu a výdaje na provoz nemovitostí v souvislosti s optimalizací portfolia budov. Náklad na příspěvky do regulatorních fondů (Fondu pojištění vkladů a Fondu pro řešení krize) dosáhl 854 milionů Kč, meziročně o 2,3 % méně. Kategorie "Odpisy, znehodnocení a prodej majetku" bez jednorázových položek klesla o 12,4 % na 757 milionů Kč, a to především kvůli dokončení odpisu části softwaru. V prvním čtvrtletí Komerční banka zaúčtovala čistý pozitivní dopad z prodeje a z přecenění budov centrály, počet budov centrály se snížil ze čtyř na tři. Vykázaná částka v kategorii "Odpisy, znehodnocení a prodej majetku“ z toho zahrnovala příspěvek 817 milionů Kč. Vykázané provozní náklady, včetně této jednorázové položky, klesly o 9,5 % na 6,51 miliardy Kč.

Hodnota aktiv skupiny vzrostla proti konci loňského roku o 12,6 % na 1,04 bilionu Kč. Za stejné období se zvýšily i celkové závazky, a to o 15 % na 939,9 miliardy Kč.

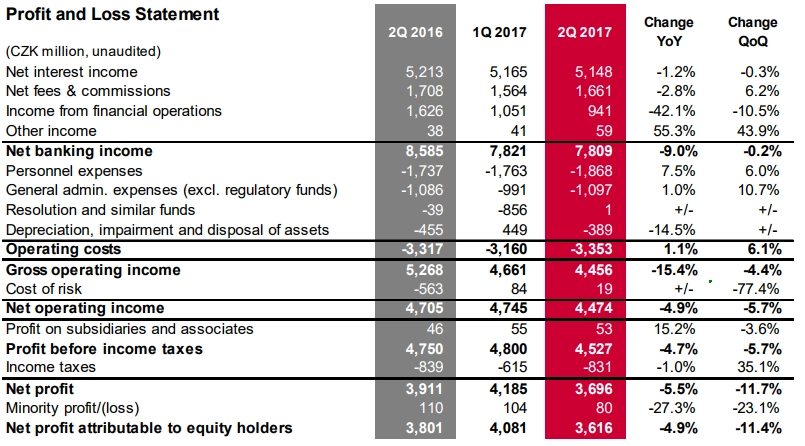

V samotném druhém čtvrtletí výnosy banky při započtení jednorázových položek meziročně klesly o 9 % na 7,81 miliardy Kč. Čistý úrokový výnos se snížil o 1,2 % na 5,15 miliardy Kč, výnos z poplatků a provizí klesl o 2,8 % na 1,66 miliardy Kč a příjem z finančních operací spadl o 42,1 % na 941 milionů Kč. Čistý zisk banky ve druhém čtvrtletí meziročně klesl o 4,9 % na 3,62 miliardy Kč. Bez započtení mimořádných položek výnosy ve druhém čtvrtletí stouply o 2,4 % a čistý zisk vyskočil o 18,4 %.

"Reportovaný zisk za druhé čtvrtletí o bezmála 12 % překonal odhad trhu. Banka pozitivně překvapila hlavně vývojem opravných položek k úvěrům, kde již druhé čtvrtletí za sebou opravné položky rozpouštěla (+19 milionů Kč, trh očekával náklad zhruba 360 milionů Kč). Hlavní výnosové položky (úroky a poplatky) se vyvíjely víceméně v souladu s očekáváním a úvěry rostly solidním tempem," napsali analytici z České spořitelny.

"Celkově hodnotíme výsledky pozitivně. Banka je schopna profitovat z příznivého ekonomického prostředí. Předpokládané brzké zvyšování úrokových sazeb ze strany ČNB by navíc mohlo dále podpořit stabilizaci úrokových marží. Očekáváme tak pozitivní reakci akcií," doplnil analytik Milan Lávička z J&T Banky.

V rámci konferenčního hovoru management oznámil zvýšení výhledu na letošní rok. Náklady na opravné položky jsou nově očekávány v objemu 10-20 bazických bodů proti 25-35 bazickým bodům dříve. Růst objemu poskytnutých úvěrů byl potvrzen ve středních až vysokých jednotkách procent, zatímco silný výsledek z finančních operací z prvního pololetí nebude zopakován, což je trhem očekáváno. Dividendová politika byla potvrzena na úrovni 60 % čistého zisku. Komerční banka má dostatečný kapitálový polštář (okolo 60 bazických bodů vůči požadavku ČNB na příští rok), i tak ale plánuje vydat Tier 2 kapitál k posílení kapitálové vybavenosti.

Na konci června měla celá skupina Komerční banky 2,4 milionu klientů, samotná Komerční banka měla 1,65 milionu klientů, meziročně o 0,3 % více. Včetně divize pro korporátní klienty na Slovensku měla skupina 391 bankovních poboček a 769 bankomatů.

Hlavním majitelem Komerční banky je francouzská Société Générale s podílem 60,4 %. Zisk francouzské banky klesl ve druhém čtvrtletí o 28 % na 1,06 miliardy eur. Na zisk Société Générale měly negativní dopad nárůst rezerv na právní spory a nižší příjmy.

Zdroj: Komerční banka, ČTK

Aktualita pro rok 2026

Aktuality