Burzovní kalendář (12. 3. - 16. 3. 2018)

Hlavními záchytnými makroekonomickými body budou v nadcházejícím týdnu zprávy o vývoji inflace v eurozóně, Německu a USA, průmyslová výroba Číny a dílčí data z amerického realitního trhu. Na pražské burze navíc Fortuna zveřejní hospodářské výsledky za loňský rok.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu výrazně zpevnily, index Dow přidal 3,25 %, S&P 500 vzrostl o 3,54 % a Nasdaq Composite posílil o 4,17 % a dosáhl nového rekordního maxima. V druhé polovině týdne investory povzbudily opatrný přístup amerického prezidenta Donalda Trumpa k clům na dovoz oceli a hliníku a data z trhu práce USA. Dařilo se rovněž evropským akciím, regionální STOXX Europe 600 přidal 3,05 %, britský FTSE 100 vzrostl o 2,11 %, francouzský CAC 40 posílil o 2,58 % a německý DAX přidal 3,63 %.

Americké akciové indexy v týdnu do 9. března 2018, zdroj: Google Finance

Z ekonomických dat věnovali investoři v prvním čistě březnovém týdnu pozornost především finálním únorovým indexům nákupních manažerů, zprávě o vývoji ekonomiky eurozóny, obchodní bilanci USA, Německa a Číny a datům z amerického trhu práce.

Investoři se zaměřili také na zasedání Evropské centrální banky. Měnová autorita eurozóny potvrdila nastavení úrokových sazeb a v prohlášení po zasedání centrální banka zopakovala, že sazby zůstanou na současných úrovních delší dobu a výrazně za horizont kvantitativního uvolňování. Z prohlášení ovšem vypadlo holubičí vyjádření o tom, že "pokud se výhled stane méně příznivým nebo pokud finanční podmínky přestanou být v souladu s dalším pokrokem směrem k dosažení udržitelné inflace, je rada guvernérů připravena rozšířit program nákupu aktiv co do objemu či délky trvání". Analytici považují tuto změnu rétoriky za další malý krok v omezování mimořádně uvolněné měnové politiky. Zachováno nicméně zůstalo vyjádření, že nákupy aktiv budou trvat "do konce září 2018, nebo déle, bude-li to potřeba".

Velkým tématem byla také cla na dovoz oceli a hliníku do USA, jejichž plánované zavedení oznámil už na začátku března americký prezident Donald Trump. Ve čtvrtek podepsal příslušný dekret, v platnost cla vstoupí zhruba za dva týdny. Clo na dovoz oceli bude stanoveno ve výši 25 % a na dovoz hliníku ve výši 10 %. Výjimku přiznávají USA Kanadě a Mexiku, další státy prý mohou následovat. Investoři měli ze zavedení cel velké obavy, ve čtvrtek ale akcie nakonec zpevnily, protože analytici vyhodnotili opatrný přístup Trumpa pozitivně.

Výsledková sezóna na Wall Street doznívala, hospodářská čísla za loňské čtvrté čtvrtletí reportovaly například Target, Autodesk, H&R Block, Dollar Tree, Brown-Forman nebo Costco Wholesale a Kroger. V Evropě se čísly pochlubily mimo jiné společnosti Telecom Italia, Rolls-Royce Holdings, Deutsche Post, Akzo Nobel, Linde nebo Continental a Engie.

Index PX pražské burzy v uplynulém týdnu stoupl o 1,6 % na 1 123,60 bodu. Nejvíce vzrostly akcie Fortuny, které si připsaly 6 %, naopak nejvýrazněji klesly cenné papíry likérky Stock Spirits (-6,8 %), která ve středu ráno zveřejnila hospodářské výsledky za loňský rok.

Výrobce alkoholických nápojů vykázal zisk 11,33 milionu eur. V roce 2016 firma vydělala 28,44 milionu eur, meziročně slabší výsledek je dán zaúčtováním jednorázových negativních položek souvisejících s podnikáním v Itálii a Polsku. Firma navrhuje vyplatit finální dividendu 5,72 centu na akcii, pololetní dividenda vyplacená loni v květnu činila 2,38 centu na akcii.

Výhled

V nadcházejícím týdnu budou investoři vyhodnocovat mimo jiné zprávy o vývoji inflace v eurozóně, Německu a USA, průmyslové výroby v Číně a eurozóně, maloobchodních tržeb v USA a Číně a vydaných stavebních povolení a zahájené výstavby v USA.

Sledované bude i dění v Itálii, kde parlamentní volby, které se konaly na začátku měsíce, skončily vítězstvím populistického Hnutí pěti hvězd, jež však nemá koaliční potenciál. Nejsilnější je tak nyní středopravá koalice (Vzhůru, Itálie; Liga severu; Bratři Itálie), sestavit vládu ale bude složité, jelikož žádná strana nebo koalice nezískala více než 40 %, což je výsledek potřebný pro získání většiny hlasů. Odborník na italskou politiku Martin Mejstřík odhaduje, že se "středopravá koalice domluví s Demokratickou stranou, což ale bude voda na mlýn antisystémového Hnutí pěti hvězd".

Hospodářské výsledky za poslední loňské čtvrtletí představí na Wall Street například firmy Dicks's Sporting Goods, Dollar General, Adobe Systems či Broadcom a Tiffany & Co. V Evropě se čísly pochlubí mimo jiné Innogy, RWE, E.ON, adidas nebo Assicurazioni Generali a Altice.

Na pražské burze se hospodářskými čísly za loňský rok pochlubí sázková kancelář Fortuna, v jejím případě by ale zveřejněné výsledky neměly mít vliv na cenu akcií. Mimořádná valná hromada společnosti totiž v polovině února rozhodla o stažení akcií firmy z burz v Praze a ve Varšavě a skupina Penta, která je majoritním vlastníkem Fortuny, v pátek informovala, že navýšila svůj podíl na bezmála 96 %, díky čemuž bude moci vytěsnit zbývající menšinové akcionáře.

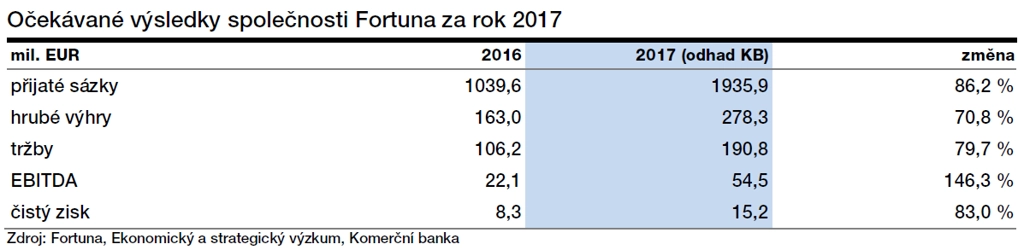

Analytici z Komerční banky čekají, že Fortuna za loňský rok vykáže proti roku 2016 výrazný nárůst přijatých sázek. Meziročně by se podle analytika Jiřího Kostky měl jejich objem zvýšit o 86 % na bezmála dvě miliardy eur, a to zejména díky akvizicím zahraničních sázkařských společností (hlavně Hattrick Sports Group) a spuštění on-line kasina.

"Rozdílné tempo růstu přijatých sázek a hrubých výher, které odhadujeme na úrovni 278 milionů eur (+71 % meziročně), je dáno nárůstem podílu internetového kasina a herních aplikací, u nichž je dosahováno v porovnání se sázkařskými aktivitami nižších marží," říká Kostka. Zisk EBITDA by se podle Kostky měl zvýšit o 146 % na téměř 55 milionů eur, především díky příznivému vývoji marží z kurzového sázení ve čtvrtém čtvrtletí. Celoroční čistý zisk čeká Kostka na úrovni 15 milionů eur, což by znamenalo meziroční nárůst o 83 %.

Akciový trh má za sebou týdenní růst. Nejbližší rezistence indexu S&P 500 by měla být v okolí kulatých 2 800 bodů, nejbližší podporou je 50denní průměr, pod nímž následuje hladina 2 700 bodů, ke které směřuje spodní linie trojúhelníkové konsolidace po poslední korekci (horní linii index v pátek prorazil). Obchodníky by ale neměl zaskočit ani případný pokles v duchu rozkolísanosti posledních týdnů.

Výhled pro jednotlivé dny

V noci na pondělí Japonsko zveřejní předběžnou únorovou statistiku strojních objednávek a odpoledne na trh Spojené státy pošlou únorovou bilanci federálního rozpočtu. Hospodářské výsledky představí v Evropě energetická společnost Innogy.

Úterní dopoledne žádná zásadní data nepřinese. Odpoledne USA odtajní únorovou inflační statistiku a večer ještě ropný institut API vydá týdenní zprávu o vývoji zásob černého zlata na americkém území. Za řečnický pultík se postaví šéf kanadské centrální banky Stephen Poloz a výsledky hospodaření odtajní například v Evropě RWE a v USA Dick's Sporting Goods.

V noci na středu Japonsko zveřejní finální zprávu o lednových strojních objednávkách, Bank of Japan odtajní zápis z posledního zasedání a Čína přidá statistiky maloobchodních tržeb a průmyslové výroby. Dopoledne bude patřit německé inflaci a průmyslové výrobě v zemích eurozóny. Odpoledne vyjdou v USA zprávy o výrobní inflaci, maloobchodních tržbách a podnikových zásobách a vládní energetická agentura EIA doplní pravidelnou týdenní zprávu o vývoji zásob ropy na americkém území. Hospodářská čísla na trh pošlou v Evropě společnosti Prudential, E.ON nebo adidas a v USA firma 3D Systems.

Ve čtvrtek dopoledne bude Česká republika informovat o průmyslové výrobě, odpoledne pak Spojené státy vydají index podnikatelské aktivity newyorského Fedu (Empire State index), indexy dovozních a vývozních cen, index aktivity filadelfského Fedu, index cen domů od NAHB a pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti. Výsledky hospodaření odtajní v Evropě Assicurazioni Generali nebo Altice a na Wall Street Adobe Systems či Broadcom.

V pátek ráno se investoři zaměří na německý index velkoobchodních cen a na českou výrobní inflaci. Dopoledne přidá eurozóna zprávy o inflaci a nákladech na práci a odpoledne zveřejní Spojené státy informace o počtu vydaných stavebních povolení a zahájené výstavbě, zprávu o průmyslové výrobě, předběžný březnový index spotřebitelské důvěry Michiganské univerzity a statistiku otevřených pracovních pozic (JOLTS). Večer pak jako každý týden společnost Baker Hughes bude informovat o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na americkém území. Výsledkovou mozaiku v závěru týdne doplní na Wall Street klenotnictví Tiffany.

Z makroekonomického výhledu Komerční banky:

- Prudký růst americké cenové hladiny v lednu vyděsil trhy. V únoru podle našich odhadů růst cen zvolnil, podobně jako tomu bylo loni. Meziroční inflaci navíc pravděpodobně udrží na uzdě vysoká srovnávací základna.

- Po lednovém poklesu došlo v únoru zřejmě jen k mírnému zotavení amerických maloobchodních tržeb. Celkovou statistiku ovlivňuje pokles prodejů aut a pohonných hmot. Bez těchto (a dalších) volatilních položek vzrostly tržby v takzvané kontrolní skupině podle našich výpočtů o 0,3 % meziměsíčně. Po stagnaci v lednu se nejedná o nikterak výrazný nárůst. Maloobchod tak signalizuje slabost spotřebitelské poptávky na začátku letošního roku.

- Průmyslová produkce v eurozóně navzdory slušnému růstu v Německu (+0,3 % meziměsíčně) nezačala nový rok nejlépe. Za jejím poklesem o 0,5 % meziměsíčně stojí podle nás pokles výroby tepla a energií kvůli mírnému lednovému počasí. V dalších měsících by nicméně měla průmyslová výroba vykázat slušnou dynamiku. Naznačují to alespoň indikátory důvěry a PMI, které výrazně překračují dlouhodobé průměry.

- Silná poptávka ze zahraničí, především z eurozóny, a vysoké indikátory důvěry a PMI naznačují, že se českému průmyslu nadále daří. Růst počtu vyrobených aut sice zpomaluje, ale zvyšuje se jejich hodnota a přidaná hodnota v průmyslu.

- Extrémní situace na trhu práce a výrazný růst mezd a platů podporuje spotřebu domácností. Maloobchodní tržby tak v poslední době výrazně rostou, a ani vstup do nového roku nebyl podle našich odhadů pro maloobchodníky špatný. Silná soukromá spotřeba by měla i letos výrazně přispívat do růstu HDP.

- Výrazný únorový pokles cen ropy na světových trzích zřejmě snížil ceny průmyslových výrobců. V meziročním vyjádření navíc nadále působí vysoká srovnávací základna. Dovoz inflačních tlaků ze zahraničí je tak minimální.

- Běžný účet vykázal v lednu podle našich odhadů velký přebytek díky výrazně kladné bilanci obchodu se zbožím a službami. I letos by měl běžný účet vykázat přebytek, a tak tlačit na posilování koruny.

Aktualita pro rok 2026