Burzovní kalendář (23. 4. - 27. 4. 2018)

Hospodářské výsledky v posledním dubnovém týdnu zveřejní zhruba 180 firem z indexu S&P 500. Vedle výsledkové sezóny budou investoři vyhodnocovat také sérii makrodat a pozornost budou věnovat i měnověpolitickým zasedáním ECB a Bank of Japan.

Ohlédnutí

Americké akcie v uplynulém týdnu zpevnily, index Dow se zvýšil o 0,42 %, širší index S&P 500 stoupl o 0,52 % a index technologického trhu Nasdaq Composite vzrostl o 0,56 %. I evropské burzy v horizontu pěti obchodních dní skončily v plusu, regionální index STOXX Europe 600 se zvýšil o 0,73 %, britský FTSE 100 vzrostl o 0,89 %, francouzský CAC 40 posílil o 1,44 % a německý index DAX zpevnil o procento.

Komponenty indexu S&P 500 v týdnu do 20. dubna 2018, zdroj: Finviz

Z ekonomických dat věnovali investoři pozornost americkým a čínským maloobchodním tržbám, čínské průmyslové výrobě a HDP, indexům ekonomického sentimentu ZEW pro Německo a eurozónu, americké průmyslové výrobě nebo inflaci v Británii a eurozóně.

Obavy investorů z možného konfliktu mocností v Sýrii a obchodních válek mírně opadly, což vedlo k celkovému poklesu volatility. Úplně však nejistota z trhů nezmizela. Napjaté jsou nadále vztahy mezi Íránem a Izraelem, a to kvůli vyjádření Teheránu, že Tel Aviv bude potrestán za nedávný útok na íránskou základnu T4 v Sýrii. Izrael se podle médií připravuje na možný letecký útok íránských bezpilotních letadel startujících ze Sýrie.

Hospodářské výsledky na Wall Street zveřejnily mimo jiné Netflix, Bank of America, UnitedHealth Group, Johnson & Johnson, Goldman Sachs, IBM, US Bancorp, Morgan Stanley, American Express, Philip Morris International, Honeywell International, General Electric, Procter & Gamble, Baker Hughes & GE Corp a Schlumberger a v Evropě Sky, Heineken, Novartis nebo Engie.

Pražská burza v uplynulém týdnu podle indexu PX klesla o 1,2 %. Největší propad zaznamenaly akcie TMR, které ztratily 6,3 % i přesto, že správce lyžařských středisek a dalších sportovních areálů zveřejnil velice pozitivní ukazatele za zimní sezónu 2017/2018. Naopak nejvýrazněji zpevnily akcie nápojářské skupiny Kofola ČeskoSlovensko. Titul posílil o 3,5 % poté, co společnost potvrdila dřívější indikaci a doporučila valné hromadě vyplatit dividendu 13,50 Kč na akcii.

Výhled

V nadcházejícím týdnu budou investoři věnovat pozornost předběžným dubnovým indexům nákupních manažerů, statistikám z amerického realitního trhu (prodeje nových a starších domů, indexy cen domů S&P/Case-Shiller a FHFA), indexům podnikatelského klimatu a ekonomických očekávání od institutu Ifo pro Německo, americké statistice objednávek zboží dlouhodobé spotřeby, japonské inflaci, německé nezaměstnanosti nebo rychlému odhadu vývoje americké ekonomiky v prvních třech měsících letošního roku.

Důležitá budou také měnověpolitická zasedání Evropské centrální banky a Bank of Japan. Změny v nastavení jejich politik se nečekají, guvernéři Mario Draghi a Haruhiko Kuroda by ale mohli okomentovat očekávání dalšího vývoje v oblasti sazeb a opatření na podporu ekonomik.

Hospodářské výsledky za letošní první čtvrtletí na Wall Street zveřejní například Alphabet, United Technologies, Coca-Cola, Caterpillar, Verizon Communications, 3M, Boeing, Twitter, AT&T, Facebook, Ford Motor, Visa, PepsiCo, QUALCOMM, General Motors, Intel, Amazon.com, Microsoft nebo Chevron a ExxonMobil.

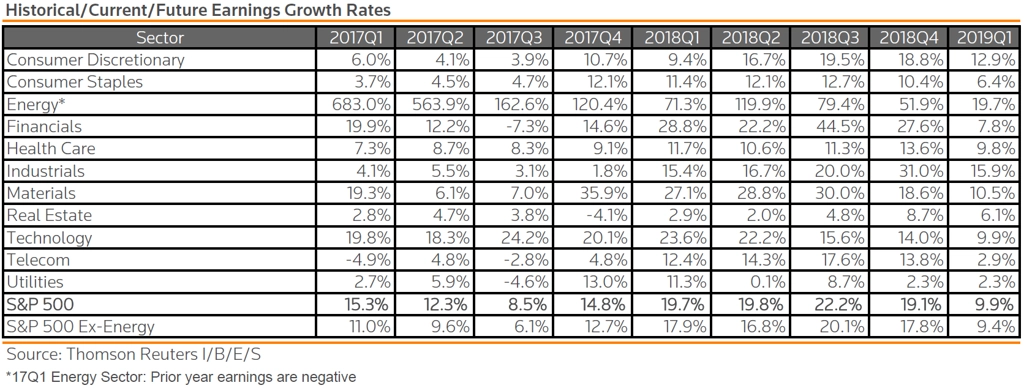

Analytici oslovení agenturou Thomson Reuters odhadují, že společnosti zastoupené v americkém benchmarku S&P 500 vykáží za první čtvrtletí v průměru meziroční nárůst zisku o 19,7 % a nárůst tržeb o 7,6 %.

V Evropě se výsledky pochlubí UBS Group, SAP, Banco Santander, Lloyds Banking Group, Credit Suisse Group, Deutsche Bank, GlaxoSmithKline, Volkswagen, Deutsche Lufthansa, Barclays, Royal Dutch Shell, TOTAL či Airbus, Daimler a Royal Bank of Scotland, na pražské burze Unipetrol, O2 Czech Republic a CME a v Asii Samsung Electronics, China Construction Bank, Hyundai Motor, FANUC, Nintendo, Bank of China nebo Sony.

Výsledky společnosti Unipetrol za první tři měsíce letošního roku budou podle analytiků z J&T Banky ovlivněny neplánovanou odstávkou jednotky parciální oxidace ze začátku roku a přípravou na pravidelnou zarážku. Na cenu akcií na pražské burze by ale reportované výsledky neměly mít velký vliv, protože se čeká vytěsnění minoritních akcionářů podniku většinovým vlastníkem PKN Orlen.

O2 Czech Republic podle analytiků oslovených agenturou Bloomberg za první čtvrtletí vykáže upravený čistý zisk 1,33 miliardy Kč při tržbách 9,3 miliardy Kč. Analytici z J&T Banky upozorňují, že do výsledků promluví přechod společnosti na nový účetní standard IFRS 15. Za celý rok by měl být na úrovni zisku EBITDA pozitivní efekt tohoto kroku zhruba 5 %.

"Tržby z pevných linek by měly poklesnout meziročně o 3,6 % kvůli klesajícím příjmům z hlasových a datových služeb, tržby z internetu by měly být stabilní. Tržby v jádrovém mobilním segmentu by měly růst o 2,8 % díky vyšším tržbám za mobilní data (+15 %) a z prodejů zařízení (+20 %), což je podpořeno přechodem na IFRS 15. Mobilní hlasové služby by měly nadále klesat (-7 %) kvůli cenovým tlakům v B2B segmentu a u předplacených karet, dopad bude mít i zrušení roamingu v EU. Tržby na Slovensku by měly i přes negativní dopad sílící koruny vůči euru mírně růst (+2,6 %). Čekáme meziroční růst EBITDA o 2,4 % na 2,6 miliardy Kč a 5,1% růst zisku na 1,35 miliardy Kč, a to hlavně díky implementaci IFRS 15 (větší kapitalizace komerčních nákladů a vyšší reportované tržby z prodeje zařízení)," říká analytik Petr Bártek z České spořitelny. "U firmy se nyní sleduje jednak potenciální dopad regulace velkoobchodního trhu, který plánuje zavést ČTÚ, a jednak možný vliv nedávného převzetí jihoevropských aktiv Telenoru ze strany PPF. Management O2 Czech Republic v únoru navrhl meziročně stabilní dividendu 21 Kč na akcii."

Výsledky CME budou ovlivněny oznámeným prodejem chorvatských a slovinských aktiv. Čísla za roky 2017 a 2018 budou očištěna o příspěvky prodávaných společností. Analytik Jiří Kostka z Komerční banky čeká, že první letošní čtvrtletí naváže na úspěšný loňský rok a tržby společnosti vzrostou meziročně o asi 3,5 % na 115,6 milionu USD. "První kvartál je dlouhodobě nejslabším z celého roku. I letos budou růstu pomáhat velmi dobré makroekonomické podmínky v jednotlivých zemích, kde má CME své aktivity. Obdobně jako loni docházelo v prvních třech měsících roku k oslabování dolaru vůči lokálním měnám na trzích, kde CME působí. Díky tomu dochází k tvorbě nerealizovaných kurzových zisků," uvádí Kostka. Zisk OIBDA by podle něj měl meziročně vzrůst o 13,3 % na 23,9 milionu USD. Čistý zisk by se měl vymanit ze záporných hodnot typických pro první kvartály a měl by dosáhnout 0,4 milionu USD, a to hlavně díky poklesu úrokových nákladů.

"Index S&P 500 v uplynulém týdnu zaplnil cenový odskok z druhé poloviny března a opět začal klesat. Nad graf lze zakreslit klesající trendovou čáru. Denní graf je kvůli tomu spíše v negativním nastavení, ačkoli kurz zůstává bezpečně v rozpětí 2 590 až 2 700 (krátkodobý vzestup nad něj nebyl potvrzen)," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Pondělí bude dnem indexů nákupních manažerů. Předběžné dubnové ukazatele za výrobu i sektor služeb představí Německo, Francie i celá eurozóna a odpoledne také USA. Nad ránem se předběžným výrobním PMI pochlubí i Japonsko. Z dalších dat se investoři zaměří na index cen britských domů od banky Rightmove a ve Spojených státech na index aktivity chicagského Fedu a data o prodejích starších domů. Hospodářské výsledky v Evropě zveřejní UBS Group nebo Koninklijke Philips a v USA Hasbro, Kimberly-Clark, Halliburton nebo Whirlpool a Alphabet.

Úterní dopoledne bude patřit ekonomickým indexům institutu Ifo pro Německo a švýcarské obchodní bilanci. Odpoledne se investoři v USA zaměří na index cen domů S&P/Case-Shiller, index cen domů od FHFA, zprávu o prodejích nových domů a index aktivity richmondského Fedu. Kvartální hospodářská čísla odtajní v Evropě Puma, SAP, Akzo Nobel, Volvo, Iberdrola či Banco Santander a na Wall Street Harley-Davidson, Biogen, United Technologies, Eli Lilly, Coca-Cola, Travelers, Verizon Communications, 3M, Caterpillar, Lockheed Martin, Freeport McMoRan nebo Texas Instruments a Amgen.

Středa na data bohatá nebude. Dopoledne zveřejní institut ZEW index ekonomických očekávání pro Švýcarsko a odpoledne v USA vyjdou pravidelné týdenní zprávy o počtu žádostí o hypotéku a o vývoji zásob ropy od vládní energetické agentury EIA. Do výsledkové sezóny v Evropě přispějí Statoil, Lloyds Banking Group, Nokia, Nordea Bank, Credit Suisse Group, Linde nebo GlaxoSmithKline a v USA Boeing, General Dynamics, Twitter, Comcast, Goodyear Tire & Rubber, Viacom, AT&T, Facebook, PayPal Holdings, eBay, Ford Motor, Visa, Advanced Micro Devices či QUALCOMM a v Asii čísla představí jihokorejský výrobce elektroniky Samsung Electronics.

Ve čtvrtek ráno zveřejní společnost Nationwide index cen britských nemovitostí a dopoledne přidá Německo index spotřebitelské důvěry od GfK. Odpoledne oznámí Evropská centrální banka výsledek svého měnověpolitického zasedání, který následně na tiskové konferenci okomentuje její šéf Mario Draghi. Ve Spojených státech vyjdou zprávy o velkoobchodních zásobách, obchodní bilanci a objednávkách zboží dlouhodobé spotřeby a dále index aktivity kansaského Fedu a pravidelné týdenní zprávy o vývoji zásob zemního plynu a počtu žádostí o podporu v nezaměstnanosti. Hospodářské výsledky v Evropě zveřejní Volkswagen, Deutsche Bank, Deutsche Lufthansa, Fiat Chrysler Automobiles, TOTAL, Telefónica, Barclays nebo Royal Dutch Shell a v USA Bristol Myers-Squibb, AbbVie, Time Warner, Newmont Mining, PepsiCo, Southwest Airlines, Altria Group, UPS, General Motors, CME Group, Raytheon, Intel, Amazon.com, Mattel, Microsoft, Starbucks či Western Digital, v Asii China Petroleum & Chemical Corp, China Construction Bank, Hyundai Motor, FANUC nebo Nintendo a na pražské burze petrochemická skupina Unipetrol a mediální společnost CME.

V noci na pátek na trh Japonsko pošle zprávy o inflaci, průmyslové výrobě, maloobchodních tržbách, stavebních objednávkách a zahájené výstavbě a Bank of Japan rozhodne o nastavení měnové politiky. Dopoledne na trh Německo pošle zprávu z trhu práce, Spojené království přidá data o HDP za letošní první čtvrtletí a Evropská komise zveřejní indexy spotřebitelské důvěry a ekonomického sentimentu. Odpoledne se pozornost přesune za oceán, USA zveřejní index spotřebitelské důvěry Michiganské univerzity a první odhad vývoje americké ekonomiky v prvním čtvrtletí letošního roku. Do výsledkové sezóny v závěru týdne přispějí v Evropě Airbus, Eni, Daimler nebo Royal Bank of Scotland, na Wall Street Chevron, Colgate-Palmolive, ExxonMobil nebo Charter Communications a na pražské burze výsledky odtajní telekomunikační společnost O2 Czech Republic.

Z ekonomického výhledu Komerční banky:

- Již 1. května končí výjimka na dovozní cla týkající se oceli a hliníku pro země EU. Pozornost tak bude tento týden směřovat k úternímu jednání mezi americkým prezidentem Donaldem Trumpem a jeho francouzským protějškem Emmanuelem Macronem, respektive pátečnímu s německou kancléřkou Angelou Merkelovou.

- Americká ekonomika podle našeho odhadu během prvního čtvrtletí znatelně zpomalila růst, a to kvůli slabší domácí spotřebě.

- Výsledek za eurozónu budeme mít sice až 2. května, něco ale naznačí již v tomto týdnu zveřejňovaná data z Francie a Španělska. Ani v Evropě nebude první kvartál nijak oslnivý, když zejména únor a březen znamenal ochlazení ekonomické aktivity. Jak index Ifo v Německu, tak evropské PMI či indikátory důvěry Evropské komise by ale měly ukázat na to, že dubnová data by mohla signalizovat obrat k lepšímu.

Aktualita pro rok 2026

Aktuality