Burzovní kalendář (6. 8. - 10. 8. 2018)

Výsledková sezóna v Americe se chýlí ke konci, v Evropě ale pokračuje naplno třeba čísly velkých bank, na pražské burze oznámí své hospodářské údaje několik firem v čele s ČEZ. Makroekonomický kalendář nabízí jen několik podstatných dat, ve světě především těch o obchodní bilanci, sledované i ve světle pokračujícího rizika vyostření obchodních válek.

Ohlédnutí

Americké akciové indexy se v uplynulém týdnu s výjimkou Dow zvýšily. Pomohly jim mimo jiné mimořádně silné hospodářské výsledky společnosti Apple, která se po jejich zveřejnění stala první americkou veřejně obchodovanou firmou s tržní kapitalizací přes jeden bilion dolarů. Evropské burzy včetně té pražské ale v týdnu mírně ztratily.

Na pražské burze investoři sledovali pokračování výsledkové sezóny, a to v podobě údajů Erste Group Bank a Komerční banky. Erste za druhé čtvrtletí vykázala čistý zisk přes 438 milionů eur, meziročně tak vydělala o skoro 21 % více. Komerční banka ve druhém čtvrtletí vydělala zhruba 3,76 miliardy Kč, meziročně o necelá 4 % více.

Česká národní banka již potřetí v tomto roce zpřísnila měnovou politiku, základní úrokovou sazbu posunula z jednoho procenta na procento a čtvrt. Banku ke kroku přiměla především nečekaně slabá koruna. K utažení měnových kohoutů přistoupila poprvé od loňského listopadu i Bank of England, Fed naopak podle očekávání ponechal měnovou politiku beze změny. Analytici ale od americké centrální banky na základě jejího vlastního výhledu očekávají letos ještě dvě zvýšení základní sazby.

Americký prezident Donald Trump vedle snahy zastavit nezávislé vyšetřování kontaktů (či přímého napojení) své předvolební kampaně na Rusko a hrozby ochromením federální vlády kvůli migraci zaujal také tím, že pohrozil zvýšením plánovaných cel na čínské zboží v ročním objemu 200 miliard USD z 10 % na 25 %. Čína již oznámila, že by reagovala obdobným krokem zaměřeným na menší objem zboží. Peking vzhledem k vysokému přebytku v obchodu s USA nemá možnost recipročně zvyšovat cla na tak velké objemy zboží, pohrozil ale již dalšími odvetnými opatřeními, například zkomplikováním fungování firem s americkou účastí v Číně.

Ve Spojených státech v červenci mimo zemědělství vzniklo zhruba 157 tisíc pracovních míst. Analytici odhadovali, že vzniklo přibližně 190 tisíc míst po 248 tisících v červnu (revidováno z 213 tisíc). Míra nezaměstnanosti klesla na 3,9 % z 4 % v předchozím měsíci. Data zveřejnilo v pátek americké ministerstvo práce. Tempo meziročního růstu mezd zůstalo na 2,7 %.

Výhled

V týdnu od 6. srpna budou investoři vedle každého dalšího posunu v obchodní válce sledovat pokračující výsledkovou sezónu a menší množství makroekonomických údajů.

Výsledková sezóna ve Spojených státech dospěla do své závěrečné třetiny, v Evropě ale pokračuje naplno. V Americe své údaje zveřejní mimo jiné Tysod Foods, Marriott, Walt Disney, CVS Health, Booking Holding nebo 21st Century Fox a dále Monster Beverage nebo News Corp. V Evropě přijdou na řadu další velké banky, třeba Uni Credit, KBC Group, Commerzbank, HSBC a Raiffeisen Bank, a vedle toho například E.ON, Deutsche Telekom, Innogy či Adidas. V Asii budou sledovaná čísla firem jako SoftBank, Nikon či Weibo.

Na pražské burze bude nejsledovanější úterní zpráva společnosti ČEZ, ve středu přijdou na řadu MONETA Money Bank a Stock Spirits, předtím v pondělí ještě oznámí své údaje menší společnost Photon Energy.

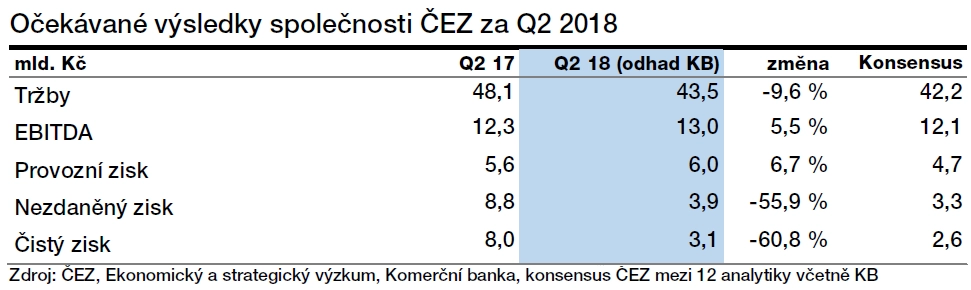

"Podle našich odhadů výroba elektrické energie ČEZ v druhém čtvrtletí meziročně výrazných změn nedoznala. Předpokládáme však vyšší produkci v jaderných zdrojích na úkor uhelných, kde přetrvávaly negativní vlivy z prvního kvartálu (odstávky elektráren). Realizované ceny by se měly pohybovat poblíž úrovní z loňského druhého čtvrtletí. Nepříznivým faktorem jsou vyšší náklady na nákup emisních povolenek," napsal analytik Miroslav Frayer z Komerční banky. "Očekávaný pokles tržeb je ovlivněn změnou ve vykazování fakturace zákazníkům za distribuci a příspěvek obnovitelných zdrojů energie, která vedla k poklesu výnosů, ale i nákladů v segmentech prodeje a distribuce. Provozní zisk před odpisy EBITDA by se měl zvýšit o 5,5 % na 13 miliard Kč. Aktualizace dlouhodobého předpokladu životnosti elektráren ČEZ provedená v prvním kvartálu by měla vést k meziročnímu poklesu odpisů o zhruba čtyři procenta. Naopak očekáváme meziročně vyšší úrokové náklady kvůli nižší kapitalizaci nákladů v souvislosti s novým blokem v Ledvicích. Čistý zisk zaznamená hluboký meziroční propad způsobený pozitivními jednorázovými faktory ve 2Q2017 (prodeje akcií MOL a bytového fondu v Písnici), a to na 3,1 miliardy Kč. Naše odhady jsou oproti konsenzu trhu optimističtější zejména na úrovni EBITDA a čistého zisku."

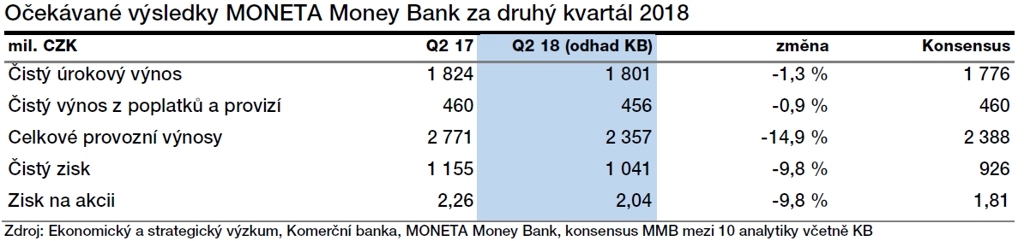

MONETA Money Bank podle Miroslava Frayera vykáže za druhé čtvrtletí meziroční nárůst objemu úvěrů v retailovém segmentu o zhruba 14 % a v korporátním sektoru o přibližně 7 %. Ani tento příznivý trend ale podle něj nepovede ke zlepšení ziskovosti, která je nadále pod tlakem nízkých úrokových sazeb. "Nedávné zpřísnění měnové politiky ČNB se v číslech projeví až s určitým zpožděním. Očekáváme tak, že čistá úroková marže dále mírně poklesne na 3,7 %, ve druhé polovině roku by se již mohla na této úrovni stabilizovat. Za tímto vývojem stojí nejvíce segment spotřebitelských úvěrů s ohledem na tvrdé konkurenční prostředí. Vliv mají však rovněž pokračující refinancování úvěrů nižšími úrokovými sazbami a změny v úvěrovém portfoliu. Výrazně totiž roste počet hypoték a zároveň se MONETA zbavuje úvěrů poskytnutých méně kvalitním dlužníkům. Čistý zisk by dle nás měl dosáhnout 1,04 miliardy Kč, což značí meziroční pokles o zhruba 10 %. Předpokládáme také, že by management mohl opět zvýšit svůj výhled celoročních výsledků," říká Frayer.

"Index S&P 500 má za sebou další ziskový týden, připsal si 0,76 %. Hospodářské výsledky Applu udělaly své, samotný titul přidal za týden bezmála 9 % a tržní kapitalizace firmy poprvé v historii přesáhla bilion dolarů. Index S&P 500 testoval support a psychologicky významnou hladinu 2 780 až 2 800. Díky pátečnímu růstu se ale vrátil do blízkosti nejbližší rezistence na 2 850, kterou by zkraje srpna mohl atakovat. Hladina 2 800 potvrdila platnost jako podpora. Pod ní následuje hlavní support na 2 750, na níž je nyní i rostoucí trendová linie," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Za poslední týden se na denním grafu indexu S&P 500 vlastně nic nezměnilo (další zisk, graf v býčím nastavení podporovaný indexem VIX). V novém týdnu bude trh pravděpodobně testovat hladinu 2 850, případně historická maxima. Střednědobý výhled je býčí, ale 'nekonečný' růst bez korekcí nebo 'oddechových časů' na trzích zkrátka neexistuje. Tragické scénáře zatím nejsou na stole, ale zvýšené cenové výkyvy na sebe zřejmě nenechají dlouho čekat. Varovná je například malá šíře trhu, jakkoli většina pomocných indikátorů hovoří pro pokračování růstu."

Makroekonomický kalendář je ve Spojených státech v druhém srpnovém týdnu zaplněný o něco skromněji, než bývá zvykem. V úterý vyjde statistika volných pracovních pozic a také údaje o vývoji objemu spotřebitelských úvěrů. Ve středu budou trh zajímat jen pravidelné zprávy z hypotečního trhu a o zásobách ropy. Ve čtvrtek vedle dílčích dat z trhu práce zaujmou velkoobchodní prodeje a zásoby a také výrobní inflace. To hlavní přijde v pátek, kdy bude zveřejněn vývoj indexu spotřebitelských cen.

Evropský kalendář není o mnoho plnější, s výjimkou toho českého. V pondělí se dozvíme, jak se vyvíjela investorská důvěra v eurozóně, a Německo oznámí průmyslové objednávky, v úterý pak největší evropská ekonomika doplní průmyslovou výrobu jako celek a také bilanci svého zahraničního obchodu. Ve stejný den v Británii vyjde index cen domů. Ve čtvrtek bude investory zajímat švýcarská nezaměstnanost a také měsíční zpráva Evropské centrální banky, pátek pak bude ve znamení dat ze Spojeného království. To postupně zveřejní obchodní bilanci, průmyslovou a stavební výrobu a hlavně hrubý domácí produkt za druhý kvartál.

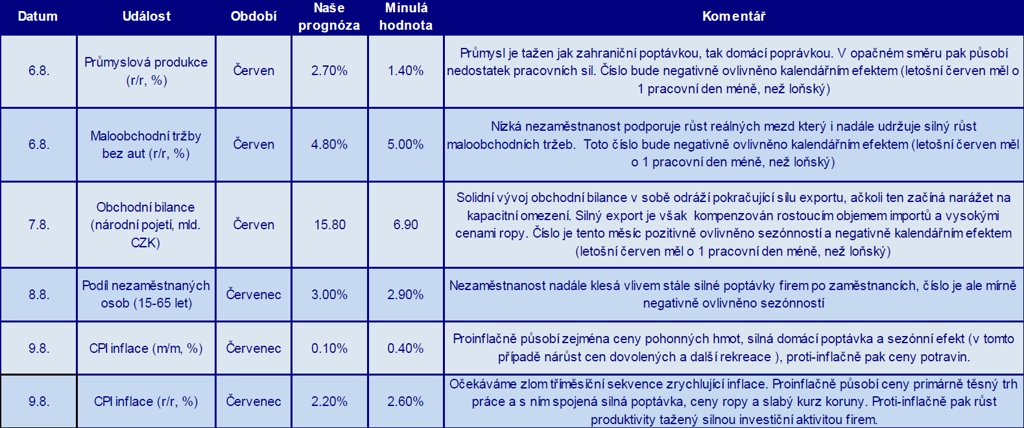

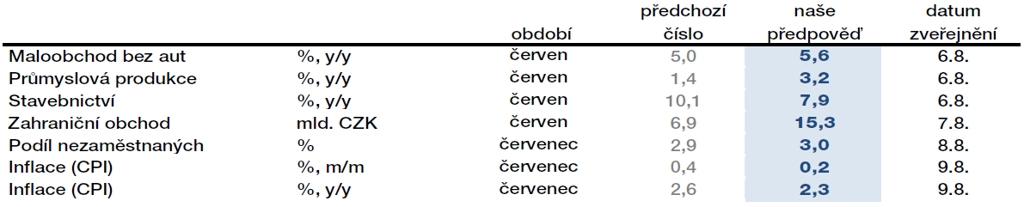

V České republice bude makroekonomických dat výrazně více. V pondělí budou investory zajímat maloobchodní tržby a také stavební a průmyslová výroba, v úterý pak devizové rezervy a obchodní bilance. Ve středu se dozvíme, jak se v červenci vyvíjela míra nezaměstnanosti, a ve čtvrtek přijde na řadu ostře sledovaná spotřebitelská inflace.

Makroekonomický výhled České spořitelny

Makroekonomický výhled Komerční banky

Na dalších globálně významných trzích bude pro investory zajímavé například v úterý rozhodnutí o úrokových sazbách v Austrálii a ve středu obchodní bilance Japonska a Číny. Peking dále ve čtvrtek zveřejní vývoj výrobní i spotřebitelské inflace, v pátek přijdou na řadu hrubý domácí produkt Japonska a sada údajů z kanadského pracovního trhu.

Z makroekonomického výhledu Komerční banky:

- Až na páteční inflaci se žádných zajímavých dat z USA nedočkáme. Meziroční cenový růst se podle všeho udržel těsně pod hranicí tří procent.

- Pozornost bude směřovat na francouzský a německý průmysl. Květnová čísla z Německa překvapila nebývalým růstem a dala zapomenout na slabší výsledky z prvního čtvrtletí. Za červen očekáváme mírnou korekci u objednávek i celkového výstupu. Zakázek bude podle nás spíše přibývat z domácí ekonomiky, kde spotřebitelům rostou mzdy, otazník visí nad objednávkami z Číny a USA. Francouzskou průmyslovou produkci naopak v květnu postihl propad. Zasloužily se o to stávky i nižší počet pracovních dnů. V červnu podle nás došlo k zotavení.

- Zlepšující se situaci v eurozóně by měl ohodnotit indikátor investorské důvěry Sentix. Zveřejněná čísla by měla potvrdit náš výhled, že zpomalení evropské ekonomiky v prvních měsících roku bylo dočasné. Hospodářství eurozóny by podle nás ve druhé polovině roku mělo zrychlit.

- Data z české ekonomiky potvrdí, že hospodářství zpomaluje, ale stále si udržuje růstovou dynamiku. Inflace sice zvolňuje kvůli cenám potravin, ale jádrová složka ukáže, že inflační tlaky neusínají. Díky jádrové inflaci se letos ta celková udrží nad dvěma procenty.

Aktualita pro rok 2026