ČEZ v prvním pololetí vydělal 7,7 miliardy Kč, potvrdil výhled celoročního zisku

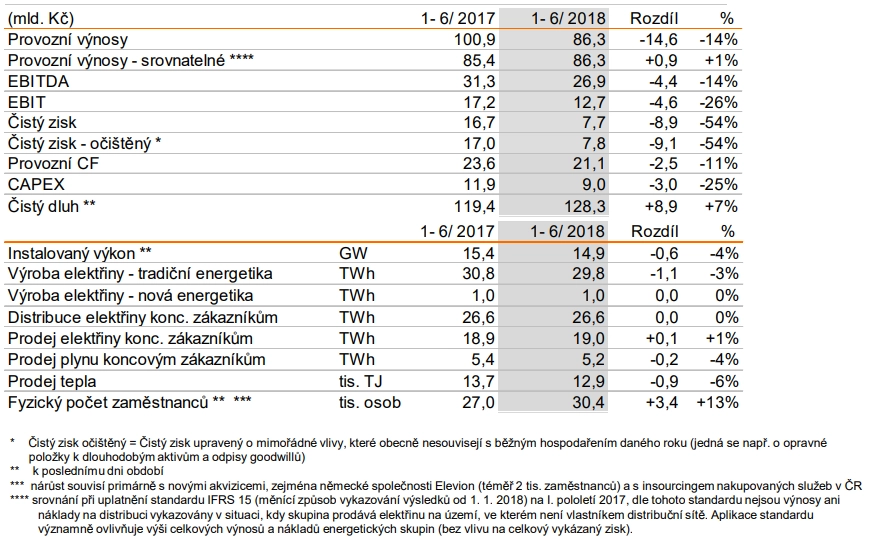

Čistý zisk energetické skupiny ČEZ v prvním pololetí dosáhl 7,7 miliardy korun (meziročně -54 %) a provozní zisk před odpisy (EBITDA) 26,9 miliardy korun (meziročně -14 %). Meziroční srovnání zisku je významně ovlivněno jednorázovými příjmy z loňského roku ve výši téměř 7 miliard korun, zejména z prodeje akcií firmy MOL. Provozní výnosy společnosti klesly o 14 % na 86,3 miliardy korun.

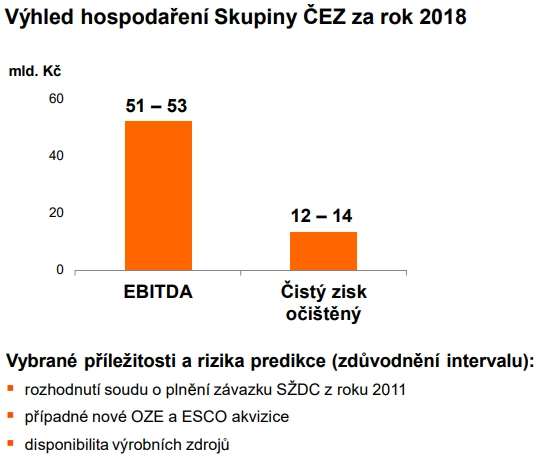

Zisk za první pololetí letošního roku byl negativně ovlivněn i významným růstem tržních cen komodit z titulu dočasného přecenění zajišťovacích kontraktů na dodávky elektřiny z plánované výroby pro druhé pololetí. Reálný výsledek za první pololetí je ale v souladu s očekáváním skupiny, která tak potvrdila očekávanou výši očištěného čistého zisku za celý rok 2018 na úrovni 12-14 miliard Kč a také očekávanou výši provozního zisku před odpisy (EBITDA) na úrovni 51-53 miliard Kč.

"Výsledky prvního pololetí jsou v souladu s naším očekáváním, a proto potvrzujeme celoroční výhled hospodaření na úrovni čistého zisku i na úrovni zisku EBITDA. V prvním pololetí se nám podařilo navýšit výrobu z jaderných zdrojů o 1 TWh díky úspěšné realizaci plánovaných odstávek a nižšímu rozsahu neplánovaných výpadků. V Jaderné elektrárně Temelín jsme navíc navýšili dosažitelný výkon bloku o 2 MWe," uvedl v tiskové zprávě předseda představenstva a generální ředitel ČEZ Daniel Beneš.

Negativní vliv vyplývající z přecenění zajišťovacích kontraktů na dodávky elektřiny z plánované výroby pro druhé pololetí ve výši 1,2 miliardy Kč bude kompenzován ve druhé polovině roku, protože vlastní dodávky elektřiny budou realizovány za cenu o 1,2 miliardy Kč nad nominální hodnotou zajištění.

Z jednorázových položek z roku 2017 meziroční srovnání výsledků na úrovni zisku EBITDA ovlivnily vliv dohody o narovnání se Sokolovskou uhelnou (+0,7 miliardy Kč) a s bulharskou státní energetickou firmou NEK (+0,4 miliardy Kč). Na úrovni čistého zisku navíc loni pozitivně přispěly příjmy z prodeje bytového fondu v Písnici (+1,1 miliardy Kč) a ukončení vlastnictví akcií maďarské společnosti MOL (+4,5 miliardy Kč).

V souladu se střednědobou zajišťovací strategií ČEZ se rostoucí tržní ceny elektřiny promítají do hospodářských výsledků společnosti se zpožděním. Realizační ceny vyrobené elektřiny za letošní první pololetí včetně dopadu zajišťovacích obchodů byly téměř stejné jako v prvním pololetí 2017 (vliv na výsledek meziročně -0,2 miliardy Kč). Za celý rok 2018 firma očekává realizační ceny elektřiny z výroby vyšší než v roce 2017. V roce 2019 by se měl projevit současný růst cen ještě výrazněji.

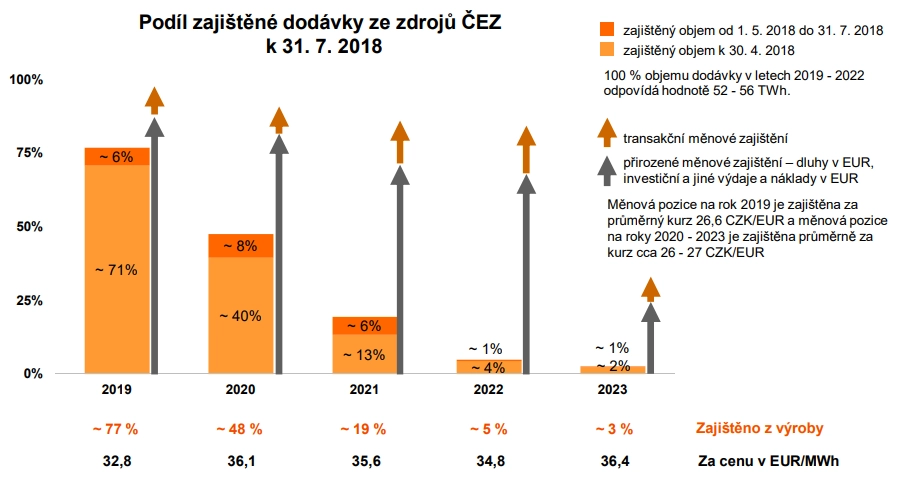

"Velkoobchodní ceny elektřiny na rok 2019 stouply od začátku roku o více než 20 %, zejména vlivem růstu ceny emisních povolenek. Na příští rok máme nyní prodáno 77 % plánované výroby za průměrnou cenu téměř 33 EUR/MWh, na rok 2020 je prodáno 48 % výroby za průměrnou cenu 36 EUR/MWh a na rok 2021 je prodáno 19 % za téměř 36 EUR/MWh," říká člen představenstva a ředitel divize obchod a strategie ČEZ Pavel Cyrani.

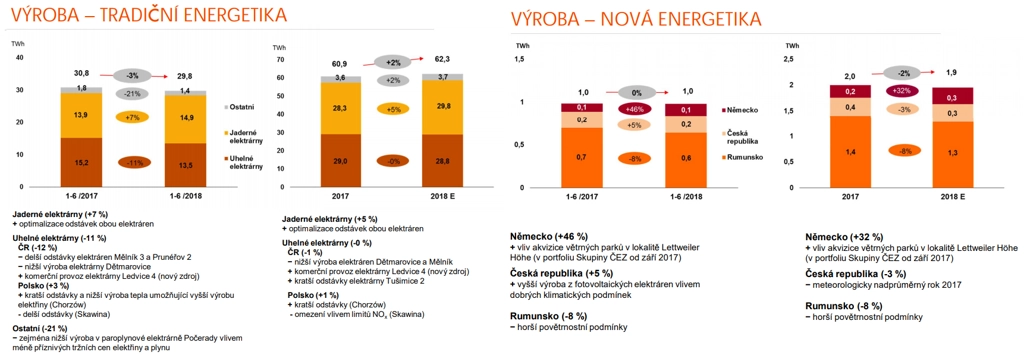

Výroba elektřiny z tradičních zdrojů klesla v pololetí o 3 % na 29,8 TWh, přičemž výroba jaderných elektráren vzrostla o 7 % na 14,9 TWh. Za celý rok předpokládá skupina ČEZ růst objemu výroby elektřiny z tradičních zdrojů o 2 %. Výroba elektřiny v segmentu nová energetika (tedy ve větrných, fotovoltaických a malých vodních elektrárnách) v prvním pololetí dosáhla 1 TWh, tedy stejné výše jako za prvních šest měsíců roku 2017.

Za samotné druhé čtvrtletí ČEZ vykázal tržby 40,9 miliardy Kč (meziročně -14,9%), zisk EBITDA 9,4 miliardy Kč (meziročně -23,5 %), provozní zisk 2,3 miliardy Kč (meziročně -58,8 %) a čistý zisk 0,55 miliardy Kč (meziročně -93,7 %).

"Pozitivní je vyšší výroba z jaderných zdrojů, na druhou stranu přetrvávají odstávky v uhelných elektrárnách. ČEZ se díky rostoucím cenám elektřiny daří zvyšovat objem zajištěné produkce s pozitivním dopadem na budoucí realizované ceny. Celkově jsou pro nás ale hospodářské výsledky za druhé čtvrtletí zklamáním, když na všech úrovních výrazně zaostaly za našimi i tržními odhady. Stále nicméně předpokládáme, že letošek je posledním rokem poklesu ziskovosti," říká analytik Miroslav Frayer z Komerční banky.

"Celkově jsou výsledky ČEZ slabé jak kvůli přecenění derivátů, tak kvůli slabšímu než očekávanému růstu produkce a slabším objemům a zisku EBITDA v distribuci a koncovém prodeji. Firma ale potvrdila celoroční výhled, takže po prvotní reakci nečekáme vzhledem k vysokým cenám elektřiny na burze dlouhodobější dopad na cenu jejích akcií," dodává analytik z České spořitelny Petr Bártek.

Frayerova slova v rozhovoru pro agenturu ČTK potvrdil i finanční ředitel ČEZ Martin Novák. Hospodaření společnosti podle něj bude vylepšovat mimo jiné růst velkoobchodních cen elektřiny, které mají vliv na to, za kolik ČEZ prodá vyrobenou energii. Cena elektřiny na Pražské energetické burze pro rok 2019, na které se obchodníci nyní nejvíce zásobí, činí asi 46 EUR/MWh, meziroční nárůst je tak více než 50%.

Novák také uvedl, že k předpokládanému zlepšování výsledků přispějí i další faktory. "Jsou tady akvizice obnovitelných zdrojů, hlavně v západní Evropě, kde se nám daří získávat nové projekty, které už dodávají zisk EBITDA. A pak je to samozřejmě rozvoj našeho ESCO byznysu jak v Česku, tak v zahraničí," dodal.

Na dotaz agentury Bloomberg Novák uvedl, že stavba nových reaktorů bez státní pomoci je nemožná, protože by mohla poškodit minoritní akcionáře. Stavba by tak podle něj měla být realizována firmou 100% vlastněnou státem, aby se snížily náklady a ČEZ se vyhnul soudním sporům s minoritními akcionáři.

S akciemi ČEZ se již obchoduje bez nároku na dividendu ze zisku za rok 2017. Rozhodným dnem pro právo na dividendu byl 28. červen, výplata začala 1. srpna. Na jednu akcii připadlo stejně jako o rok dříve 33 Kč.

ČEZ je největší tuzemskou energetickou firmou. Majoritním akcionářem je stát, který prostřednictvím ministerstva financí drží zhruba 70 % akcií. Loni firmě vzrostl čistý zisk o 30 % na 19 miliard korun, tržby ale klesly o procento na 201,9 miliardy korun.

Zdroj: ČEZ, ČTK

Aktualita pro rok 2026

Aktuality