Burzovní kalendář (12. 11. - 16. 11. 2018)

Investoři se v polovině listopadu zaměří vedle otevřených politických a ekonomických otázek (obchodní války, úrokové sazby) také na výsledkovou sezónu a některá důležitá makrodata.

Ohlédnutí

V uplynulém týdnu investoři sledovali volby do amerického Kongresu a zasedání měnového výboru Fedu. Volby tentokrát dopadly v podstatě v souladu s průzkumy, když republikáni obhájili postavení v Senátu, ale ztratili většinu ve Sněmovně reprezentantů. Prezident Donald Trump výsledek voleb označil za fantastický úspěch republikánů, faktem ale je, že ztráta Sněmovny reprezentantů výrazně zkomplikuje další prosazování jeho politického programu. Dolar v reakci na výsledek voleb oslaboval, naopak o více než dvě procenta ve středu zpevnily americké akciové indexy.

Americká centrální banka potvrdila nastavení měnové politiky, základní úroková sazba je tak nadále v pásmu 2,00-2,25 %. Trh očekává, že v prosinci Fed pásmo pro základní úrok posune o 25 bazických bodů výše, a to navzdory ostré kritice prezidenta Trumpa, který je zastáncem nízkých sazeb.

Za celý týden americké i západoevropské akcie posílily, ty americké výrazněji. Ztrácela naopak ropa, americká WTI od posledního vrcholu odepsala již přes 20 %. Trochu mimo pozornost médií proběhl náznak konce kvantitativního uvolňování v Japonsku, kde šéf centrální banky Haruhiko Kuroda uvedl, že "na rozdíl od minulosti není již Japonsko v situaci, kdy by potřebovalo tak rozhodnou, mimořádně podpůrnou měnovou politiku, aby zabránilo deflaci".

Dařilo se pražské burze, jejíž hlavní index PX přidal dvě procenta. Nejvíce rostoucím titulem celého týdne byla v Praze Komerční banka (+4,9 %), která zveřejnila silná hospodářská čísla. Nejhlubší pokles naopak zaznamenaly akcie Monety Money Bank (-1,4 %), prodejní tlak ale nesouvisel se solidními výsledky hospodaření, spíše se jednalo o přípravy na chystanou akvizici finančních aktiv od PPF.

MONETA za třetí čtvrtletí vykázala zisk přes 1,2 miliardy Kč a díky prodeji dalšího balíku nevýkonných úvěrů znovu zvýšila výhled celoročního čistého zisku a mírně i plánovanou dividendu. Komerční banka za třetí kvartál reportovala čistý zisk 4,2 miliardy Kč při čistém úrokovém výnosu přes 5, 7 miliardy Kč a ČEZ vykázal čistý zisk na úrovni 1,4 miliardy Kč, přičemž stejně jako MONETA mírně zlepšil výhled celoročního čistého zisku.

Nováček na pražském trhu START, výrobce bezpilotních letadel Primoco UAV, uvedl v prezentaci pro investory, že za 9 měsíců roku utržil 23,5 milionu Kč a vytvořil zisk EBITDA 9 milionů Kč (EBITDA marže 38,3 %). Za třetí kvartál činil zisk EBITDA 5,1 milionu Kč, což byl zatím nejvyšší čtvrtletní výsledek. Podobná dynamika platila i pro čistý zisk (9M2018: 6,3 milionu Kč, 3Q2018: 4,2 milionu Kč). Společnost nezměnila hospodářské plány pro příští roky.

Výhled

V polovině listopadu kromě několika důležitých makroekonomických údajů není v plánu žádné podstatné politické nebo měnověpolitické zasedání. Vlny může jako vždy udělat americký prezident Donald Trump, ať už případnými výroky na adresu měnové či obchodní politiky, nebo možnými změnami ve své administrativě. Sledovaná bude i doznívající výsledková sezóna, která ale tentokrát akciovému trhu navzdory velice dobrým firemním údajům nedodává výraznější růstové impulzy.

"Index S&p 500 poklesem ve čtvrtek a v pátek uzavíral cenový odskok mezi úterní a středeční svíčkou. Za posledních 10 obchodních dnů umazal zhruba polovinu ztrát ze říjnové korekce. Po razantní první polovině týdne S&P 500 vystoupal až k maximům okolo 2 830 z poloviny října, rezistenci ale nepřekonal a začal se sunout níže. Tím vznikla formace dvojitého vrcholu a zóna okolo 2 830 získala na důležitosti. Protože se od ní index odrazil níže, je patrná převaha medvědů. V případě překonání uvedené hladiny by se trh nejspíše mohl chystat na růst do konce roku. Nejbližší support je na 2 700. Roli by mohl sehrát i 200denní klouzavý průměr, který vytyčil i páteční intradenní minimum," uvedl v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Druhý růstový týden v řadě nepřinesl to zásadní, a sice proražení a zavírací hodnotu indexu S&P 500 nad 2 830. Přesto návrat nad 200denní klouzavý průměr a udržení pásma 2 700 až 2 800 může být první vlaštovkou býčího závěru roku."

Výsledková sezóna za třetí čtvrtletí bude na Wall Street pokračovat čísly od společností Tyson Foods, Home Depot, Macy's, Cisco Systems, Walmart, J.C. Penney, NVIDIA nebo Viacom, v Asii se přidají například Mitsubishi UFJ Financial Group, Tata Steel a Tencent Holdings a v Evropě budou investory zajímat mimo jiné čísla firem jako Infineon Technologies, Bayer, Innogy, Pirelli, A. P. Møller-Mærsk, Linde, Merck KGaA, RWE, E.ON, Raiffeisen Bank International, KBC Group, NN Group a Vivendi.

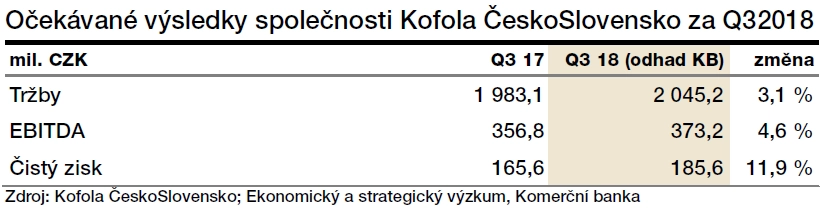

Na pražské burze oznámí v pondělí svá hospodářská čísla společnost Kofola ČeskoSlovensko. "Předpokládáme, že výsledky za třetí kvartál pozitivně ovlivní několik faktorů. Prvním jsou nadprůměrné teploty v letních měsících, které pomáhají zvyšovat spotřebu produktů firmy. Dále očekáváme, že již nedošlo k tak výraznému propadu tržeb v Polsku jako v minulých letech. Kofola aktivně pracuje na restrukturalizaci tamních aktivit. Díky těmto dvěma faktorům by mělo dojít k meziročnímu růstu tržeb o 3,1 % na 2,0452 miliardy Kč," říká analytik Jiří Kostka z Komerční banky. "Na ziskovost firmy měl a ještě bude mít vliv pokles cen cukru. Kofola nakupuje značnou část své spotřeby cukru koncem léta či začátkem podzimu. Loni se ceny cukru na trzích pohybovaly kolem 410 USD za tunu, zatímco letos to bylo přibližně 330 USD za tunu. Proti tomuto pozitivnímu vlivu naopak působily vyšší ceny ropy, která je vstupní surovinou pro výrobu PET lahví. Očekáváme však, že převládl pozitivní vliv nižších cen cukru a spolu s vyššími tržbami by mělo dojít k růstu ziskovosti EBITDA na 373,2 milionu Kč, tedy o 4,6 % meziročně."

"Očekáváme zlepšení tržeb díky zvýšené spotřebě na všech klíčových trzích a expanzi v adriatickém regionu. Čísla by mělo podpořit dobré počasí v Čechách a na Slovensku. Upravený provozní zisk EBITDA by měl vzrůst proti loňsku o 5 % díky zlepšení marží na tuzemském a slovenském trhu a díky meziročně o 20 % nižším cenám cukru. Proti růstu budou působit tlak na růst mezd, klesající polské podnikání a méně atraktivní produktový mix ve Slovinsku. Bez započtení Polska by upravený provozní zisk EBITDA dosáhl meziročního růstu 10 % v souladu s tempem růstu tržeb," míní Petr Bártek, analytik z České spořitelny.

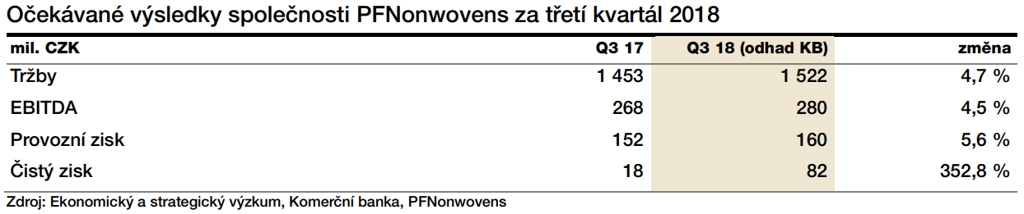

Ve čtvrtek se výsledky za uplynulé čtvrtletí pochlubí výrobce netkaných textilií PFNonwovens. "Společnost zřejmě vykáže silný růst provozního zisku EBITDA (meziročně+24 % na 333 milionů Kč). Důvodem by měl být cenový efekt. Očekáváme potvrzení výhledu ročního zisku EBITDA ve výši 1,22-1,38 miliardy Kč. Neočekáváme, že by výsledky měly mít výraznější dopad na obchodování s cennými papíry firmy. Naše projekce na 3Q2018 a reportovaná hodnota za 1H2018 odpovídají 72,1-81,6 % celoročního cíle," říká analytik Milan Vaníček z J&T Banky.

"Za třetí čtvrtletí tohoto roku očekáváme mírné zvýšení produkce na více než 28 tisíc tun. Nepředpokládáme žádné významnější odstávky. Celkové tržby budou rovněž ovlivněny meziročně vyššími cenami polymerů, proto očekáváme jejich růst o zhruba 5 % na 1,52 miliardy Kč. Zisk EBITDA by měl růst mírně nižším tempem a dosáhnout 280 milionů Kč. Negativně by však měl působit jednorázový nárůst cen polymerů ke konci druhého kvartálu, který se podaří společnosti přenést na koncové zákazníky až v závěru roku. Během 3Q2018 se ceny komodity opět stabilizovaly. EBITDA marži odhadujeme na 18,4 %, což je sice stejný výsledek jako loni, nicméně připomeňme, že výše zisku EBITDA byla loni v třetím čtvrtletí negativně ovlivněna manažerskými transakcemi s warranty a přeceněním opčního programu. Vysoký nárůst čistého zisku k 82 milionům Kč, který by tak měl být více než čtyřnásobný ve srovnání s 3Q2017, je daný výrazně nižšími kurzovými ztrátami a úrokovými náklady. Odpisy hmotného majetku by měly být meziročně o 2,4 % vyšší," uvádí analytik Miroslav Frayer z Komerční banky.

Pondělí 12. listopadu je prvním dnem po konci 180denního lock-upu od IPO akcií společnosti Avast na pražské burze. Lock-up omezoval čtyři největší akcionáře, kteří prodávali akcie v rámci úpisu, v dalších prodejích titulu. Těmito akcionáři jsou Sybil Holdings (fondy CVC), Summit Partners a zakladatelé firmy Pavel Baudiš a Eduard Kučera. Po skončení lock-upu mohou již volně prodávat další akcie. Lock-up pro manažery a zaměstnance firmy je 360 dní.

Americký makroekonomický kalendář slibuje jen několik výrazných údajů. Ve středu to bude sada statistik o spotřebitelské inflaci, večer pak veřejně vystoupí šéf Fedu Jerome Powell. Ve čtvrtek si nejvíce pozornosti vyslouží maloobchodní tržby, vyjdou ale také údaje o cenách v zahraničním obchodu a statistiky zásob ropy. V pátek týden uzavřou data o průmyslové výrobě.

Evropský kalendář slibuje důležitá čísla od úterý, kdy vyjdou postupně německá inflace, informace z britského trhu práce a indexy ekonomické nápady ZEW pro Německo a celou eurozónu. Středa bude nabitá, investoři se dozví vývoj německého HDP a britské inflace, největší pozornost si ale zaslouží evropský hrubý domácí produkt a průmyslová výroba.

Zbytek týdne bude klidnější, ve čtvrtek na trhy dorazí informace o britském maloobchodu a obchodní bilance zemí eurozóny. V pátek pak vyjde inflační statistika za celou eurozónu. V Česku se dočkáme ve středu údajů o vývoji ekonomiky ve třetím čtvrtletí a v pátek indexu výrobních cen.

Na ostatních globálně významných trzích bude zajímavé úterý, kdy vyjde měsíční zpráva o trhu s ropou z dílny OPEC a také data o ruském HDP. Nejvíce pozornosti si ale zaslouží středa, kdy budou oznámeny postupně japonský HDP a průmyslová produkce a v Číně maloobchodní tržby, průmyslová výroba a míra nezaměstnanosti.

Z makroekonomického výhledu Komerční banky:

- Spotřebitelské ceny v USA v říjnu oproti září vzrostou o 0,3 % díky zdražování pohonných hmot (příspěvek zhruba 0,1 procentního bodu), které se zvýšily tak výrazně, že smazaly obvyklý sezónní pokles.

- Maloobchodní tržby v USA ukáží na solidní dynamiku růstu, k níž přispěje růst tržeb čerpacích stanic a prodejů automobilů.

- Německý HDP vykáže ve třetím čtvrtletí dočasný pokles. V posledním letošním čtvrtletí se vrátí k růstu.

- Inflace v eurozóně mírně zrychlí, dynamika jádrových cen ale zůstane beze změny.

- V první polovině roku byl růst českého HDP spíše zklamáním. Nejinak tomu bude ve třetím čtvrtletí. Část ekonomiky naráží na své limity a těžko hledá způsoby, jak dále zvyšovat produkci. Jinde začíná být znát výpadek poptávky ze zahraničí. Hospodářský vývoj v eurozóně byl totiž velkým zklamáním, jehož původcem bylo pro českou ekonomiku klíčové Německo. Proto bude k růstu čistý vývoz přispívat záporně, tahounem zůstane domácí poptávka. V souhrnu česká ekonomika ve třetím čtvrtletí přidá 0,6 %, a vyvolá tak na trhu mírné zklamání. V posledním čtvrtletí roku však dynamika HDP znatelně zrychlí. Napomůže tomu odeznění jednorázových vlivů v automobilovém průmyslu, obnovená výkonnost německé ekonomiky i silný růst veřejných investic.

Aktualita pro rok 2026