Burzovní kalendář (17. 12. - 21. 12. 2018)

Vánoce klepou na dveře, na trzích je ale stále živo. Nejinak by tomu mělo být i v nadcházejícím týdnu, kdy budou mimo jiné americký Fed, Bank of England, Bank of Japan a ČNB jednat o nastavení měnové politiky. NIKE, tradiční předskokan výsledkové sezóny na Wall Street, navíc zveřejní hospodářská čísla za první čtvrtletí finančního roku 2019.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu klesly, Dow se snížil o 1,18 %, širší S&P 500 odepsal 1,26 % a Nasdaq Composite přišel 0,84 %. Indexy v západní Evropě naopak stouply, panevropský STOXX Europe 600 přidal 0,51 %, britský FTSE 100 stoupl o 0,99 %, německý DAX vzrostl o 0,72 % a francouzský CAC 40 zpevnil o 0,84 %. Pražská burza podle indexu PX oslabila o 1,2 %.

Komponenty indexu S&P 500 v týdnu do 14. prosince 2018

Britská premiérka Theresa Mayová na poslední chvíli odložila hlasování britského parlamentu o dohodě s podmínkami brexitu, kterou dojednala s Bruselem. Původně se o dohodě mělo rozhodnout v úterý, nově by ale k hlasování mělo dojít nejspíše až v lednu. Poslancům z Konzervativní strany se navíc mezitím podařilo získat dostatek podpisů pro vyvolání hlasování o nedůvěře lídryni strany, to ale ve středu večer Mayová ustála. Do hry se tak opět vrátil i scénář takzvaného tvrdého brexitu.

Investoři sledovali rovněž dění kolem zadržení finanční ředitelky čínské firmy Huawei Meng Wan-čouové kanadskou policí na žádost USA. Peking si kvůli události předvolal amerického velvyslance, aby mu tlumočil silnou nespokojenost. Ve Spojených státech ženě hrozí několikaleté vězení kvůli porušování protiíránských sankcí. V úterý sice byla Meng Wan-čouová propuštěna na kauci deset milionů kanadských dolarů, manažerka ale musela odevzdat cestovní doklady a musí nosit elektronický kotníkový náramek a zůstat ve Vancouveru. Událost investorům opět připomněla vyostřené vztahy mezi Washingtonem a Pekingem.

Z ekonomických dat se investoři zaměřili na německou obchodní bilanci, českou inflaci a nezaměstnanost, britskou průmyslovou výrobu a HDP, ukazatele ZEW pro Německo a celou eurozónu, americkou a německou inflaci, čínskou a americkou průmyslovou výrobu a maloobchodní tržby nebo předběžné prosincové indexy nákupních manažerů.

Pozornost trh věnoval i čtvrtečnímu jednání Evropské centrální banky. Ta na měnověpolitickém zasedání rozhodla o ponechání úrokových sazeb beze změny. Zároveň zopakovala, že sazby zůstanou na současných úrovních minimálně do konce příštího léta, a potvrdila letošní ukončení kvantitativního uvolňování. V nové ekonomické prognóze banka zároveň mírně zhoršila hospodářský výhled.

Hospodářské výsledky na Wall Street zveřejnily mimo jiné společnosti Ciena, Adobe a Costco Wholesale a v Evropě hospodářská na trh čísla poslaly firmy METRO a TUI.

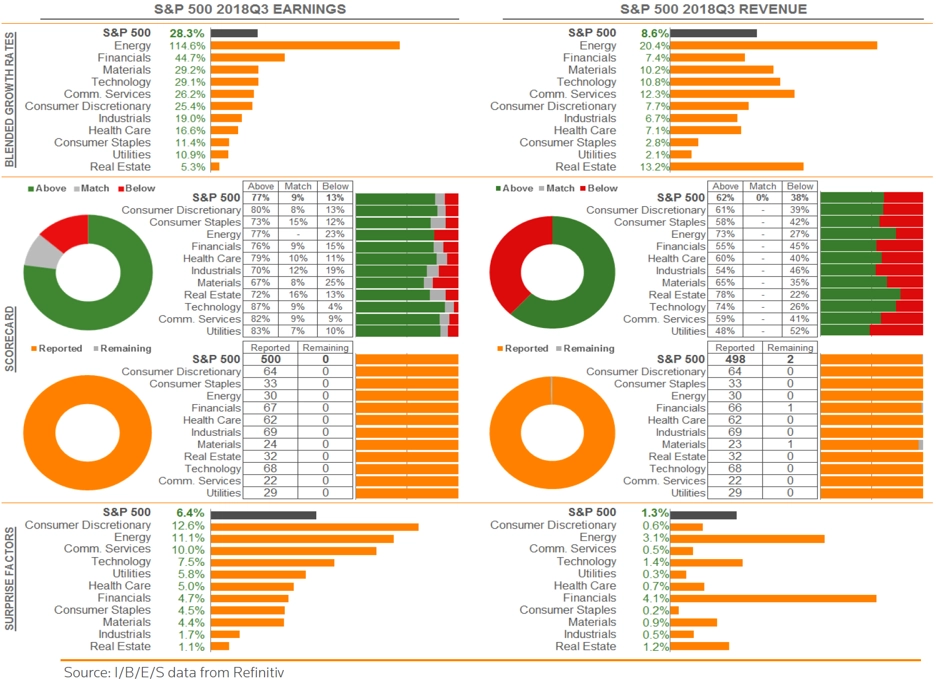

Statistika americké výsledkové sezóny za 3Q2018

Výhled

V třetím prosincovém týdnu se investoři zaměří mimo jiné na zprávy o inflaci v eurozóně a ve Spojeném království, ukazatele Ifo pro Německo, údaje z realitního trhu USA (vydaná stavební povolení, zahájená výstavba, prodeje starších domů), zprávy o vývoji britské a americké ekonomiky či údaje o amerických objednávkách zboží dlouhodobé spotřeby, zprávu o osobních příjmech a výdajích Američanů či index spotřebitelské důvěry Michiganské univerzity.

Ostře sledovaná budou také zasedání centrálních bank. Ve středu oznámí své stanovisko k měnové politice Fed a ve čtvrtek ČNB a Bank of England. Analytici čekají, že americká centrální banka upraví pásmo pro základní úrokovou sazbu z 2,00-2,25 % na 2,25-2,50 % (pravděpodobnost asi 79 %), další utažení měnových kohoutů se poté čeká nejdříve v červnu, spíše ale až v červenci nebo září. Bank of England by měla základní úrok i s ohledem na nejistoty spojené s brexitem ponechat na 0,75 % a ČNB by měla přerušit sérii čtyř zpřísnění měnových podmínek v řadě a potvrdit dvoutýdenní repo sazbu na úrovni 1,75 %. Zcela vyloučit již páté zvýšení sazeb v řadě a celkově šesté v tomto roce ale nelze.

Pozornost budou trhy věnovat také dění kolem italského rozpočtu na rok 2019. Řím nakonec ustoupil tlaku Evropské komise a oznámil, že schodek rozpočtu sníží z původně plánovaných 2,4 % na 2,04 %. Evropská komise plánuje v příštích dnech nový návrh rozpočtu analyzovat. Posléze k němu vydá oficiální stanovisko.

Sledovaná budou i témata související s brexitem. Evropská unie sice dala Británii jasně najevo, že nehodlá již dříve dojednanou brexitovou dohodu znovu otevírat, britská premiérka Theresa Mayová se však nadále úporně snaží získat od Bruselu další záruky, kterými by mohla obměkčit britské poslance, v jejichž rukou nyní leží osud 575stránkového dokumentu.

"Přestože je polovina prosince, kdy americký akciový trh většinou posiluje, sledujeme spíše ztráty. V roce 2015 byl index S&P 500 v polovině prosince také v mínusu, ale dva nebo tři obchodní dny před Vánocemi se již nic nedělo," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Hospodářské výsledky na Wall Street zveřejní firmy Oracle, Red Hat, Micron Technology, FedEx, General Mills, Rite Aid, Walgreens Boots Alliance, Conagra Brands nebo NIKE a CarMax a v Evropě se výsledky pochlubí společnosti BUWOG a Accenture.

Výhled pro jednotlivé dny

Pondělní dopoledne bude patřit obchodní bilanci a inflaci eurozóny a indexu cen domů v Británii od banky Rightmove. Odpoledne na trh USA pošlou index podnikatelské nálady newyorského Fedu (Empire State index) a index cen domů od NAHB. Hospodářské výsledky na Wall Street představí společnosti Oracle a Red Hat.

V úterý ráno budou zveřejněny indexy podnikatelské nálady Ifo pro Německo a zpráva o české výrobní inflaci. Odpoledne budou investoři v USA vyhodnocovat data z nemovitostního trhu (vydaná stavební povolení a zahájená výstavba). Hospodářská čísla zveřejní ve Spojených státech Micron Technology a FedEx.

V noci na středu odtajní Japonsko zprávu o obchodní bilanci, dopoledne přidají Německo index cen výrobců, eurozóna statistiku stavební výroby a Spojené království inflační statistiku. Odpoledne vyjdou v USA údaje o prodejích starších domů a ve 20.00 SEČ americká centrální banka oznámí výsledek měnověpolitického zasedání. Výsledky hospodaření zveřejní v USA firmy General Mills a Rite Aid.

V noci na čtvrtek bude japonská centrální banka jednat o nastavení měnové politiky, dopoledne budou zveřejněny výsledek běžného účtu eurozóny a zpráva o britských maloobchodních tržbách. Po obědě se investoři dozvědí, jakým výsledkem skončila zasedání České národní banky a Bank of England, a ve Spojených státech budou investoři vyhodnocovat zprávu o počtu žádostí o podporu v nezaměstnanosti a index průmyslové aktivity filadelfského Fedu. Kvartální hospodářské výsledky v USA zveřejní Walgreens Boots Alliance, Conagra Brands a NIKE a v Evropě BUWOG a Accenture.

V pátek nad ránem Japonsko zveřejní inflační statistiku. Dopoledne na trh pošlou Německo index spotřebitelské důvěry od GfK a Británie zprávu o vývoji HDP a výsledek běžného účtu. Odpoledne vyjde série důležitých údajů ve Spojených státech - zveřejněny budou zprávy o HDP, osobních příjmech a výdajích a objednávkách zboží dlouhodobé spotřeby, index spotřebitelské důvěry Michiganské univerzity a index průmyslové aktivity kansaského Fedu. Evropská komise pak ještě odpoledne zveřejní index spotřebitelské důvěry pro eurozónu. Hospodářská čísla na Wall Street odtajní společnost CarMax.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Inflace v eurozóně bude potvrzena na úrovni 2 %. Pokud by měla nastat nějaká revize, bylo by to vzhledem k výprodejům na Black Friday a dalšímu poklesu cen ropy pravděpodobně na nižší hladinu. Další vyhlídky pro inflaci v eurozóně příliš optimistické nejsou. Nižší ceny ropy v eurovém vyjádření ji během jarních měsíců zřejmě srazí k úrovním okolo 1,5 %.

- Hlavní událostí týdne bude zasedání americké centrální banky. Ta zřejmě zvedne klíčovou úrokovou sazbu o 25 bazických bodů do pásma 2,25-2,50 %. Sazbu IOER, kterou Fed úročí bankám přebytečné rezervy, ale zvýší jen o 20 bodů. Tomu, že se změní výhled Fedu ohledně dalšího zpřísňování měnové politiky, dáváme 75% šanci. Zatímco zářijová prognóza počítala s trojím zvýšením úroků v roce 2019, podle prosincového mediánu odhadů na trhu by mohly sazby vzrůst již jen dvakrát. Níže bude zřejmě revidován také inflační výhled. Navzdory zvýšení sazeb by tak středeční zasedání mohlo být pro americký dolar zklamáním.

- Důvěra v německou i francouzskou ekonomiku si v prosinci zřejmě pohorší. Na slabší úrovně ji pošlou nepokoje ve Francii i obavy z výsledků vyjednávání o brexitu.

- Česká národní banka si v prosinci vybere oddechový čas. Je si vědoma, že kurz koruny je nyní ovlivněn efektem konce roku. Proto si bude chtít počkat na leden a únor, aby bylo jasné, zda se kurz bude vyvíjet v souladu s její prognózou. Podle nás nebude, a tak v příštím roce očekáváme trojí zvýšení úrokových sazeb.

Aktualita pro rok 2026