Burzovní kalendář (28 1. - 1. 2. 2019)

Výsledková sezóna na Wall Street přinese na konci ledna kvartální hospodářská čísla Applu, Microsoftu, Amazonu nebo Facebooku. Situaci na trzích by mohlo ovlivnit i jednání mezi USA a Čínou o vzájemném obchodu, pokračování jednání britského parlamentu o brexitu nebo lednová zpráva z amerického trhu práce.

Ohlédnutí

Americké akciové indexy se v uplynulém týdnu na směru neshodly, Dow si připsal 0,09 % a Nasdaq Composite posílil o 0,11 %, S&P 500 ale klesl o 0,26 %. Evropské akcie za pět obchodních dnů posílily, proti směru šla jen burza v Londýně. Panevropský index STOXX Europe 600 přidal 0,22 %, německý DAX stoupl o 0,68 % a francouzský CAC 40 se zvýšil o 2,74 %, britský FTSE 100 však klesl o 2,28 %. Pražská burza podle indexu PX za týden posílila o 0,3 %.

Komponenty indexu S&P 500 v týdnu do 25. ledna 2019

Evropská centrální banka ve čtvrtek rozhodla o ponechání základní úrokové sazby na 0 %, zápůjční sazby na 0,25 % a depozitní sazby na -0,4 %. Zároveň zopakovala, že úrokové sazby zůstanou na současných úrovních minimálně do konce letošního léta. Šéf centrální banky Mario Draghi na tiskové konferenci poukázal na růst rizik pro vývoj ekonomiky eurozóny, odmítl ovšem, že by nyní měnovému bloku hrozila recese.

Ve Spojených státech pokračoval pátým týdnem takzvaný shutdown. Ekonomické dopady rozpočtové nouze americké vlády podle výpočtů agentury Standard & Poor's převýšily částku, kterou Donald Trump požaduje na stavbu zdi na hranici s Mexikem a která krizi rozpoutala. Podle výpočtů stál shutdown Spojené státy 1,2 miliardy dolarů týdně, Donald Trump na stavbu hraniční zdi požaduje 5,7 miliardy dolarů.

V pátek prezident oznámil uvolnění financí pro úřady na příští tři týdny. Řekl, že chce umožnit vyplacení zadržovaných mezd a zajistit normální chod úřadů. Trump čeká, že bude následovat debata o zdi na hranici s Mexikem. V opačném případě prý sáhne k mimořádným krokům.

Od 22. prosince byla bez finančních prostředků čtvrtina vládních úřadů včetně resortů zahraničí, vnitra, vnitřní bezpečnosti a spravedlnosti, ale například i centrálního daňového úřadu (IRS), Komise pro cenné papíry a burzy (SEC), Federálního úřadu pro vyšetřování (FBI), Národního úřadu pro letectví a vesmír (NASA) nebo obsluhy bezpečnostních systémů na letištích a hranicích.

Britská premiérka Theresa Mayová měla v pondělí představit plán B pro brexit, místo toho ale jen oznámila, že bude dále se všemi jednat. Znovu přitom odmítla vypsaní nového referenda a odmítavě se vyjádřila i k takzvanému tvrdému brexitu, tedy vystoupení království z EU bez dohody.

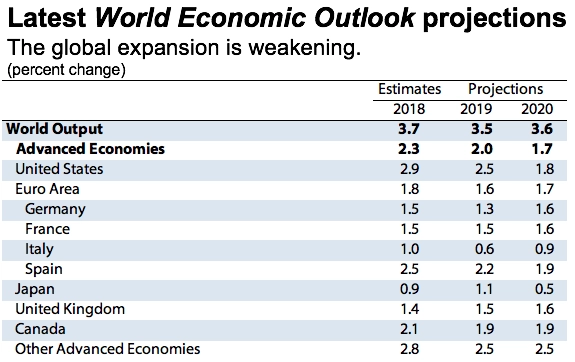

Mezinárodní měnový fond v úvodu týdne zhoršil výhled růstu světové ekonomiky. Globální hospodářský růst letos podle jeho nové prognózy zpomalí na 3,5 % z loňských 3,7 %. V říjnu přitom fond předpovídal, že tempo růstu letos zůstane na úrovni z roku 2018. Odhad růstu světové ekonomiky pro příští rok fond snížil o 0,1 procentního bodu na 3,6 %.

zdroj: MMF

Z ekonomických údajů se investoři zaměřili na čínský HDP, britskou nezaměstnanost, indexy ZEW pro Německo či sérii indexů nákupních manažerů. Čínská ekonomika loni vzrostla jen o 6,6 %, což byl nejslabší růst od roku 1990. V roce 2017 činil podle dat upravených minulý týden růst HDP 6,8 %.

Hospodářské výsledky v USA představily například Johnson & Johnson, Travelers, IBM, Procter & Gamble, United Technologies, Ford Motor, Intel, Starbucks, AbbVie nebo Colgate-Palmolive.

Výhled

Z ekonomických údajů se investoři zaměří v Evropě na indexy důvěry v hospodářství Německa a eurozóny, německou nezaměstnanost, inflaci a maloobchodní tržby a ve Spojených státech na nezaměstnanost. Závěr týdne bude patřit finálním lednovým indexům nákupních manažerů ve výrobě.

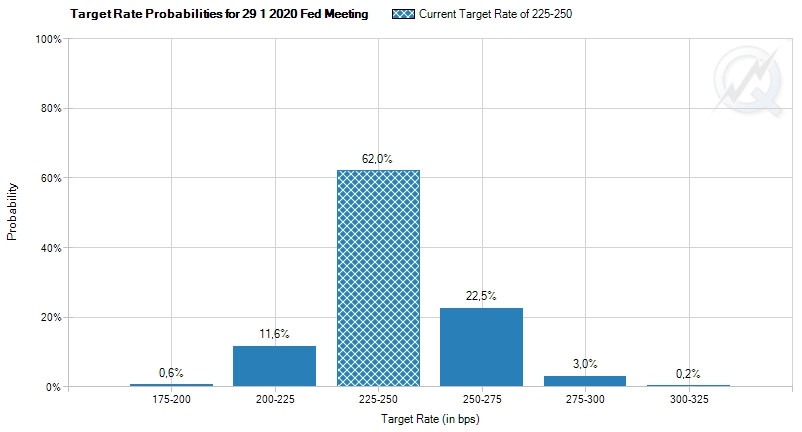

Důležité bude i první letošní měnověpolitické zasedání Fedu. Trh nečeká změnu úrokových sazeb (šance na jejich růst dosahuje jen 0,5 %). Podle dat burzovní skupiny CME trh pro letošní rok nečeká ani jedno zpřísnění měnové politiky, s blížícím se koncem roku podle trhu naopak dokonce porostou šance na pokles úrokových sazeb. Loni centrální banka sazby zvýšila čtyřikrát a pro letošní rok sama vyhlíží dvojí zvýšení úroků.

Odhad výše sazeb Fedu po zasedání v lednu 2020, zdroj: CME Group

Ve Washingtonu by ve středu a ve čtvrtek měli jednat zástupci USA a Číny o obchodu mezi dvěma největšími ekonomikami světa. Za Čínu by se měl jednání zúčastnit vicepremiér Liou Che a za Spojené státy ministr financí Steven Mnuchin nebo obchodní zmocněnec Robert Lighthizer. Uzavření americko-čínské obchodní dohody v březnu, jak bylo původně stanoveno, se však jeví stále méně pravděpodobné.

Sledované bude i hlasování o "plánu B" pro brexit, se kterým v pondělí 21. ledna přišla premiérka Theresa Mayová. Mezinárodní ratingová agentura Moody's Investors Service i v této souvislosti varovala, že by takzvaný tvrdý brexit zřejmě zhoršil úvěrovou důvěryhodnost ostrovního království. Na půdě parlamentu by hlasování mělo proběhnout v úterý večer.

Evropská unie a jejích 27 členů zintenzivňují přípravy na možný odchod Británie z EU bez vzájemné dohody. Británie by z EU měla vystoupit už 29. března, unie už však naznačila, že by teoreticky byla ochotna odložit brexit do května.

Hospodářské výsledky za poslední loňské čtvrtletí zveřejní na Wall Street například společnosti Caterpillar, 3M, Pfizer, Verizon Communications, Apple, McDonald's, AT&T, Boeing, Facebook, Microsoft, QUALCOMM, Tesla, Visa, Altria Group, General Electric, Mastercard, Amazon.com, ExxonMobil, Merck & Co, Chevron nebo Mattel a v Evropě například Royal Mail, Volvo, Banco Santander, Royal Dutch Shell, Ferrari nebo Unilever, Caixabank a Bankia.

Na pražské burze se hospodářskými výsledky za poslední loňské čtvrtletí a celý rok pochlubí telekomunikační společnost O2 Czech Republic. "O2 by měla vykázat meziroční nárůst tržeb o 1,6 %. Dobrá výkonnost se očekává na Slovensku, kde přibývá uživatelů a roste objem spotřebovávaných dat. Obecně firma těží z nárůstu tržeb z mobilních dat. Nový sportovní obsah by měl podpořit hospodaření a přírůstky uživatelů v segmentu placené televize," říká analytik Petr Bártek z České spořitelny.

"Očekáváme, že tržby O2 vzrostou meziročně o 0,6 % na 9,9 miliardy Kč. Pozitivní vývoj v případě tržeb táhne především Slovensko (odhad: +5,1 %, tentokrát pomáhají i měnové kurzy). Naopak fixní linky jsou stále pod tlakem (odhad: -4,0 %), a to kvůli pokračující erozi klientské základny a horšímu výsledku ICT služeb (-10 %). Očekáváme provozní zisk EBITDA ve výši 2,8 miliardy Kč (+4,0 %). Naopak kvůli vyšším odpisům (+32 %) a vyšší srovnávací základně z loňského roku (prodej podílu v Taxify) se čistý zisk podle našeho odhadu sníží o 11,3 % na 1,3 miliardy Kč. Hlavním tématem však bude návrh dividendy, naše očekávání je celková absolutní výše výplaty 21 Kč na akcii (17 Kč dividenda, 4 Kč emisní ážio, 8,7% hrubý dividendový výnos)," říká analytik Milan Vaníček z J&T Banky.

"Za čtvrtý kvartál loňského roku očekáváme nárůst tržeb o 0,4 % díky rostoucím výnosům z internetu, kterým prospívá zvyšující se zájem zákazníků o placenou televizi, zejména o sportovní kanály. Zároveň předpokládáme silnější přenos dat v českém i slovenském mobilním segmentu a zvyšující se kvalitu zákaznické báze. Přispět by měly i vyšší prodeje telefonních přístrojů s podporou LTE v komerčním segmentu. Tržby na Slovensku by měly celkově přidat 6,0 %, český mobil 1,2 % a české pevné linky by měly zaznamenat pokles o 3,8 %. Zisk EBITDA by se měl zvýšit o 2,1 % na 2,77 miliardy Kč, EBITDA marže by však měla být nižší v porovnání s prvními třemi kvartály 2018 a měla by činit okolo 28 %. Negativně se do tohoto výsledku promítají zvýšené náklady spojené s předvánoční kampaní kvůli akcím zaměřeným především na komerční sektor, na druhou stranu nový účetní standard IFRS15 provozní zisk EBITDA meziročně navýšil. Propad čistého zisku o 14,5 % bude ovlivněn prodejem estonské společnosti Taxify ve čtvrtém čtvrtletí roku 2017, který předloni jednorázově zvýšil finanční výnosy zhruba o 60 milionů Kč. O2 podle nás navrhne za loňský rok výplatu akcionářům 21 Kč na akcii (17 Kč dividenda, 4 Kč emisní ážio)," uvádí analytik Miroslav Frayer z Komerční banky.

"Přestože je denní graf indexu S&P 500 nadále v medvědím nastavení, nic výrazného se neděje. Index by na protireakci na prosincový výprodej mohl reagovat opět opačnou reakcí a část zisků vrátit. Benchmark ale může také třeba měsíc zůstat v pásmu 2 600 až 2 700," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

V noci na pondělí zveřejní japonská centrální banka zápis z posledního zasedání. Dopoledne vyjde v eurozóně zpráva o úvěrování soukromého sektoru a odpoledne se ve Spojených státech investoři zaměří na index aktivity chicagského Fedu a index průmyslové aktivity dallaského Fedu. Hospodářské výsledky v úvodu týdne zveřejní v USA Caterpillar nebo Whirlpool a v Evropě Bankia.

V úterý budou investoři v Evropě čekat na výsledek hlasování britského parlamentu o "plánu B" premiérky Theresy Mayové pro brexit a v zámoří se odpoledne zaměří na index spotřebitelské důvěry od Conference Board a index cen domů S&P/Case-Shiller. Do výsledkové sezóny přispějí v USA Apple, 3M, Harley-Davidson, Lockheed Martin, Pfizer, Arconic, Verizon Communications nebo eBay a v Evropě Philips, Royal Mail nebo LVMH Moët Hennessy Louis Vuitton. Na pražské burze ráno výsledky představí operátor O2 Czech Republic.

Ve středu nad ránem Austrálie zveřejní zprávu o inflaci. Dopoledne na trh pošle Německo index dovozních cen, index spotřebitelské důvěry od GfK a zprávu o inflaci a eurozóna indexy spotřebitelské a podnikatelské důvěry. Ve Spojených státech odpoledne vyjdou statistika rozjednaných prodejů domů a zpráva o tvorbě pracovních míst v soukromém sektoru od ADP. Večer pak skončí měnověpolitické zasedání americké centrální banky (změna měnové politiky se nečeká). Výsledkovou mozaiku doplní v USA McDonald's, AT&T, Boeing, Microsoft, Mondelēz International, PayPal Holdings, QUALCOMM, Tesla či Visa a v Evropě Telenor, Volvo nebo Banco Santander.

V noci na čtvrtek zveřejní Japonsko data o průmyslové výrobě, zahájené výstavbě a vydaných stavebních povoleních a Čína přidá finální lednové indexy nákupních manažerů. Dopoledne bude patřit zprávám o německé nezaměstnanosti a maloobchodních tržbách a nezaměstnanosti a HDP eurozóny. Velká Británie přidá ještě index cen domů od Nationwide. V USA odpoledne vyjdou index nákupních manažerů chicagského Fedu a pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti. Výsledky hospodaření představí na Wall Street Altria Group, Charter Communications, ConocoPhillips, DowDuPont, General Electric, UPS, Raytheon, Celgene, Mastercard, Amazon či Symantec a v Evropě mimo jiné Hennes & Mauritz, Nokia, BT Group, Diaego, Ferrari a Unilever.

V pátek nad ránem Japonsko odtajní zprávu o situaci na trhu práce. V Asii, Evropě i USA vyjdou finální lednové indexy nákupních manažerů ve zpracovatelském sektoru. V Česku bude zveřejněna ještě zpráva o bilanci státního rozpočtu a v zámoří odpoledne vyjdou zpráva o situaci na trhu práce, index aktivity pro oblast New Yorku od ISM, index spotřebitelské důvěry Michiganské univerzity a zpráva o prodejích aut. Na Wall Street hospodářské výsledky odtajní ExxonMobil, Chevron, Mattel, Honeywell International nebo Merck & Co a v Evropě Banco Sabadell, Electrolux, Novo Nordisk, Caixabank, Danske Bank nebo Philips Lighting.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- I když je naplánována řada amerických makroekonomických zpráv včetně zveřejnění odhadu vývoje HDP za 4Q2018, otázka, zda všechny vyjdou. Federální úřady byly déle než měsíc v poněkud nouzovém režimu.

- Jednání FOMC zřejmě bude reflektovat současné nejistoty v globální ekonomce i nedostatek relevantních dat z USA potřebných pro rozhodování. Statistiky z trhu práce nicméně potvrdí, že americká ekonomika může dále stavět na spotřebitelské poptávce.

- Předběžná data o HDP nepotvrdí spekulace o recesi v eurozóně v závěru loňského roku. Předpokládáme mezikvartální růst o 0,2 %. Indikátory nálady naznačují, že první čtvrtletí letošního roku by mohlo být ještě o něco lepší (+0,2-0,3 %).

Aktualita pro rok 2026

Aktuality